комментарии Сергей на форуме

-

Вообще уже писал свое мнение. Бумага сильно закуклена, льется один негатив( см. МФД), постоянное изматывающее падение, на текущий момент, чтоб скупить весь фрифлоат нужно около ярда, что дает простор даже куклу с небольшим депо.Ничего не напоминает? Правильно -АФК Система в 17г.! Вспомним Систему, страшно было брать по 8??? На форумах были цели и 5 и 3р. я брал, средняя 10 была, потом на 17 сдал(( Да-да-да система крупнее, лучше и т.д. Но и тут апсайд может быть бешеный. Все это мое мнение- не больше. Не прав- значит-потеряю.

Вообще уже писал свое мнение. Бумага сильно закуклена, льется один негатив( см. МФД), постоянное изматывающее падение, на текущий момент, чтоб скупить весь фрифлоат нужно около ярда, что дает простор даже куклу с небольшим депо.Ничего не напоминает? Правильно -АФК Система в 17г.! Вспомним Систему, страшно было брать по 8??? На форумах были цели и 5 и 3р. я брал, средняя 10 была, потом на 17 сдал(( Да-да-да система крупнее, лучше и т.д. Но и тут апсайд может быть бешеный. Все это мое мнение- не больше. Не прав- значит-потеряю.А вот если прокатит и реально долг уменьшится, то тут может былть интересно.Снижаем долг, кидаем 4-5 р. (500-600 млн. р) на дивиденды, акция на планку до 100р., делаем допку, снижаем долг еще и все в шоколаде. Но это не точно(

Сергей, судя по курсу акций за 4 года, компания напоминает самолет с горящим двигателем, постоянно теряющий высоту. Удачное IPO может лишь замедлить этот процесс. Понимаете, если ведро дырявое, то сколько бабла в него не наливай, оно все равно снова станет пустым. Проблема компании не в долге. Долг это лишь следствие проблем с бизнесом, которые за 4 года не смогли решить. Попытки последнего года уже кажутся отчаянными. По моему скромному непрофессиональному мнению.

И вряд ли дело в Антоне Титове.

Ради интереса глянул на результаты «Кари»: 2018 г. убыток, 2019 г. прибыль, 2020 г. убыток ( companies.rbc.ru/id/1117746491500-ooo-kari/ ).

АО РАЛЬФ РИНГЕР — убытки последние 3 года ( companies.rbc.ru/id/1027700242470-ao-ralf-ringer/ ).

То есть у конкурентов тоже всё непросто. Похоже на какой-то кризис отрасли.

Алексей aka Markitant, согласен, денег у людей не в Москве, а в провинциях ( а ОР представлена именно там в большинстве) немного. Насчет бизнеса и конкурентов… по крайней мере ОР пытается диверсифицироваться, доставка, онлайн, рассрочка, микрозаймы. У конкурентов этого нет. Посмотрим. След. год покажет.- www.finanz.ru/novosti/lichnyye-finansy/rost-cen-neizbezhen-odezhda-i-obuv-v-rossii-podorozhayut-eshche-na-25percent-1031022377 / Может ОР что перепадет. Сметут с полок и будут очередь занимать с утра

- А вот если прокатит и реально долг уменьшится, то тут может былть интересно.Снижаем долг, кидаем 4-5 р. (500-600 млн. р) на дивиденды, акция на планку до 100р., делаем допку, снижаем долг еще и все в шоколаде. Но это не точно(

- Если не прокатит, то Антону кранты и в деловом и финансовом плане. В финансовом понятно, а деловом (репутационном) он два раза наеобманул уже ( с допкой и байбеком). Больше веры не будет.

Удвоил временно позицию в ОР

Александр Шадрин, помимо вывода Арифметики драйверы еще видите? Ваше мнение о перспективах торгового бизнеса ОР, если не секрет.

Сергей, да если арифметику выведут уже этого будет достаточно с головой

Андрей, в этом у меня сомнений нет. Вопрос в том какую часть от 7 млрд (100 млн.$ по словам Титова) отдадут на долг материнской компании.Удвоил временно позицию в ОР

Александр Шадрин, помимо вывода Арифметики драйверы еще видите? Ваше мнение о перспективах торгового бизнеса ОР, если не секрет.Похоже, что дно достигнуто. Если отсюда рост до 300 руб. за акцию, то х15, норм. Осталось поверить в чудо.

khornickjaadle, я верю, но все равно не растет)

Этот человек СДЕЛАЛ 1100% ЗА 1 ГОД!🚀

-В телеграмм очень мало каналов, где владелец разбирается в том, что делает!

-Работа с депозитом от 3.000.000 рублей и делает по 5-8% в день!

-Все свои сделки показывает совершенно бесплатно у себя в канале✅

ДАЮ ВСЕГО 100 МЕСТ! УСПЕЙ! t.me/Bestlnvestment

Андрей Орлов, 1100% всего? Неудачник!

- Кому запись нужна ловите www.youtube.com/watch?v=ZeyOau3PTBw

Похоже, что дно вчера было и начинается поступательный рост акций материнской компании в преддверии размещения Арифметики в Канаде.

khornickjaadle, Если б это была не ОР, то можно было согласиться. Я уже тут не одно дно получал в подарок)Наскольку я понял будет обещанная эмиссия вопрос цены и какая подписка открытая закрытая. цена может буть по закону 100.

Беляев Михаил, цена может быть не ниже 100р., Титов и ОР сами все время на этом внимание заостряют. Вопрос как доползти до этой цены.Бумага сильно закуклена, цену держат в определенном диапазоне, понижая все время среднюю и устраивая иногда выносы ( закупаясь и раздавая ИМХО), имеем затяжное, выматывающее падение, даже скорее сползание.Разговоры о фондах… о май гадебл, все, кто хотел давно вышли. Очень надеюсь, что акцию таким образом отжимают у слаборуких, но фундаментал (его не обманешь) говорит пока об обратном.Жду арифметику и отчет за 2 квартал.Если еще не в нашей лосесекте, рекомендую подумать)ОР. -Ваш пиар на смарте не имеет смысла.

Делистинг делайте уже.

Выхода нет.

Бланш, Делистинг — отказ от борьбы. Будет 300 рублей ценник — можно делать делистинг.

khornickjaadle, что вы байбек не провели обещанный? Или что БКС перестал покрывать ОР?

Бланш, Не понял. Компания отказалась от поддержки котировок акций, если ещё и делистинг, то вообще капитуляция (для акционеров-миноров).

khornickjaadle, это я так. Как лосевод- поддержал бабками земель в свое время.предложил делистинг ))), харе позориться уж. Акции ещё лучше дат по приколу

Бланш, так если земляк вы бы от всех лосеводов ОР на прием к Антону бы сходили- узнали б из 1 рук что да как)

Сергей, Охрана вряд ли пропустила бы как узнали бы, что представитель от 26-тысячной армии миноров-лосеводов на приём просится.

khornickjaadle, да это так- в шутку)Антон Титов, примите парламентера с челобитной?ОР. -Ваш пиар на смарте не имеет смысла.

Делистинг делайте уже.

Выхода нет.

Бланш, Делистинг — отказ от борьбы. Будет 300 рублей ценник — можно делать делистинг.

khornickjaadle, что вы байбек не провели обещанный? Или что БКС перестал покрывать ОР?

Бланш, Не понял. Компания отказалась от поддержки котировок акций, если ещё и делистинг, то вообще капитуляция (для акционеров-миноров).

khornickjaadle, это я так. Как лосевод- поддержал бабками земель в свое время.предложил делистинг ))), харе позориться уж. Акции ещё лучше дат по приколу

Бланш, так если земляк вы бы от всех лосеводов ОР на прием к Антону бы сходили- узнали б из 1 рук что да как)Соорганизатор горе ипо 2017- БКС перестал покрывать ОР.

Полное дно.

Акционеров кинули полностью… финиш.

Бланш, подтвердить сможете?

Сергей, вы издеваетесь или как понимать вашу фразу о подтверждении?

Вам выписку из реестра дать или вы не знаете что байбек отменён? Ужас какой-то.

Бланш, что БКС перестал покрывать ОР

Сергей,

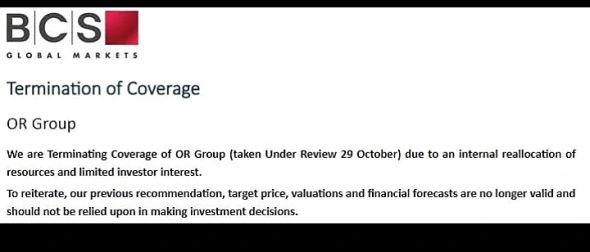

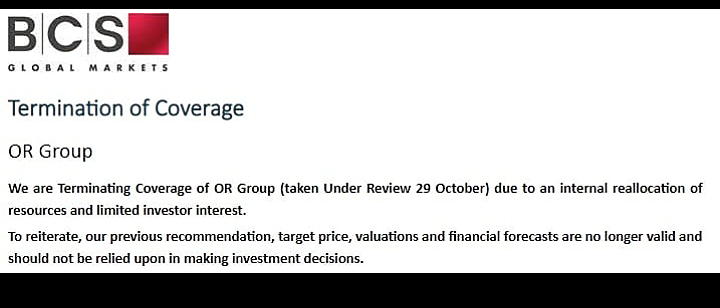

29 октября ресеч. Прекращение покрытия глобал Маркет БКС.

Бланш, на сайте БКС не нашел ничего о прекращении покрытия ОР. Последняя статья была действительно 29.10.21, но это обычная отчетность с комментариями. БКС всегда так редко освещает компании 2 эшелона.Задам им вопрос в понедельник

Сергей,

Бланш, Понятно. Пишут, что из-за недостка ресурсов и ограниченного интереса инвесторов- криминала нетСоорганизатор горе ипо 2017- БКС перестал покрывать ОР.

Полное дно.

Акционеров кинули полностью… финиш.

Бланш, подтвердить сможете?

Сергей, вы издеваетесь или как понимать вашу фразу о подтверждении?

Вам выписку из реестра дать или вы не знаете что байбек отменён? Ужас какой-то.

Бланш, что БКС перестал покрывать ОР

Сергей,

29 октября ресеч. Прекращение покрытия глобал Маркет БКС.

Бланш, на сайте БКС не нашел ничего о прекращении покрытия ОР. Последняя статья была действительно 29.10.21, но это обычная отчетность с комментариями. БКС всегда так редко освещает компании 2 эшелона.Задам им вопрос в понедельникСоорганизатор горе ипо 2017- БКС перестал покрывать ОР.

Полное дно.

Акционеров кинули полностью… финиш.

Бланш, подтвердить сможете?

Сергей, вы издеваетесь или как понимать вашу фразу о подтверждении?

Вам выписку из реестра дать или вы не знаете что байбек отменён? Ужас какой-то.

Бланш, что БКС перестал покрывать ОРСоорганизатор горе ипо 2017- БКС перестал покрывать ОР.

Полное дно.

Акционеров кинули полностью… финиш.

Бланш, подтвердить сможете?Прикольно, в табличке «факторы роста» OR Group так никто ничего и не написал…

khornickjaadle, www.youtube.com/watch?v=oonNOLjvQh8

Чтобы купить акции, выберите надежного брокера: