Я уже писал на этом форуме, что Дивидендное ралли не состоится, равно как и уход под 200Evergrande пропустила купонный платеж и получила дефолт сырье и сталь в Китае обвалятся.

compasdv, дяденька, вы совсем с головой не дружите…эта акция сейчас — одна из немногих, которая вернёт инвесторам гораздо больше чем инфляция…ваши посты были еде актуальны, когда она стоила 260, но сейчас….ждёте по 150? Ага, придёт дядя и нагрузит вам 30 рублей дивидендов за 4 и 1 квартал по вашим 150…почитайте мои посты: я уже говорил — не будет ралли, равно как и нырка под 200

комментарии Андрей Аперов на форуме

-

Evergrande пропустила купонный платеж и получила дефолт сырье и сталь в Китае обвалятся.

compasdv, дяденька, вы совсем с головой не дружите…эта акция сейчас — одна из немногих, которая вернёт инвесторам гораздо больше чем инфляция…ваши посты были еде актуальны, когда она стоила 260, но сейчас….ждёте по 150? Ага, придёт дядя и нагрузит вам 30 рублей дивидендов за 4 и 1 квартал по вашим 150…почитайте мои посты: я уже говорил — не будет ралли, равно как и нырка под 200дивы зафиксировали, упала до 206, негатива вроде бы нет

Инвестировать Просто, здесь двое писали, что ММК вчера озвучил увеличение капекса на 100 млн$ в квартал, норникель за неделю до этого тоже озвучивал. Это значит срезание дивидендов однозначно. И этому же примеру последуют НЛМК и Северсталь. Куда упадут металлурги как думаете, как ММК сразу на 20%? Тогда это 168? В пятницу СД по этой теме в НЛМК. Привыкли к инфе на тарелочке с голубой каемочкой )) и правительство молчит не к добру это…

compasdv, срезание дивидендов — это еще не однозначный негатив; рынок сейчас трансформируется: ручеек вертолетных денег начинает иссякать — покупки воздушных замков с перспективными перспективами заканчиваются. Деньги будут уходить в активы, отыгрывающие инфляцию, а еще лучше превышающие ее. Время ракет заканчивается. А что касается НЛМК — рынок может держать в уме рост капексов на гораздо больший процент, чем это сделает НЛМК на СД. В этом случае мы можем увидеть рост — ведь по сути это один из основных факторов, который давил котировку все это время. Публика на форумах вообще говорила о том, что дивидендов больше не будет. Так что не факт, что срезание дивидендов это негатив. Вопрос скорее в размере этого срезания — если относительный рост такой же как в ММК, то это позитив. Однозначно.Развели лохов ритейлеров и поехали наверх — нет сомнений, что котировки ещё доедут до 260

Андрей Аперов, вы в позиции или ждете сд по капексу. Ммк седня озвучил увеличение капекса на 100 млн$ в квартал, норникель за неделю до этого тоже озвучивал.

Макс Пчелкин, я вышел и жду СД — надеюсь, что «сюрпризов» не будет и мы получим увеличение капзатрат в районе инфляции- Развели лохов ритейлеров и поехали наверх — нет сомнений, что котировки ещё доедут до 260

Прогнозы и исследования от АО «ИК «РИКОМ-ТРАСТ»

Накануне прошла отсечка по акциям НЛМК, которые очистились от дивидендов и приблизились к минимумам последних месяцев. Теперь основным рубежом поддержки для акций НЛМК выступает круглая отметка в 200 руб.

Отметим, что компания платит дивиденды ежеквартально, что дает акционерам двузначную годовую доходность в районе 17-20% годовых.

Мы видим долгосрочно привлекательными бумаги НЛМК по причине относительно высокого среднегодового значения цен на сталь в пределах 1-2 лет. Пока цены на сталь находятся на достаточно высоком уровне, доходы НЛМК за год выросли почти в 2 раза. Если эта тенденция сохранится, то акции НЛМК должны увеличиться в цене в течение года на 7-9%. Мы видим вероятность роста на горизонте года и возможность открытия длинных позиций по бумаге.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Авто-репост. Читать в блоге >>>

ricom_trust, довелось видеть воочию все эти модели от Риком траст — очень слабая работа. Очень мало параметров, расчеты от приыли а не от денежных потоков. Неудивительно, что Константин Лебедев их дома, сидя в трусах дома (образно) уделывает с точностью прогноза по дивидендам.- Посмотрим, что решат господа в пятницу на собрании касательно капзатрат на 2022 г. От этого будет зависеть и оценка. Если капзатраты останутся на уровне этого года — стоит отметить, что они и так были рекордными, то пойдем вверх. Даже сомнений нет

«НЛМК» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня, Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество “Новолипецкий металлургический комбинат”

1....

Авто-репост. Читать в блоге >>>

Раскрывальщик, Опа-чки… а вот тут сюрприз может быть… текущая дивполитика предполагает и так максимальные преференции для акционеров. Если речь пойдет просто об утверждени капексов на 2022 г. в рамках текущих цифр, то ничего страшного — едем дальше, наслаждаемся разворотом рынка стали. Китай начинает оживать, сезон начинается, Arcelor раллирует, начинается переаллокация в comodities. Но если речь пойдет об изменении дивполитики, скажем 50% FCF при уровне долга к EBITDA не более 1.0Х и, например, 25% при выше 1,0Х то смело можно открывать шорт, который отобьет все ваши потери по этой горе бумаги. При дивах 25 рублей цена бумаге — 185-190 рублей. Бинго!!.. так она в эту зону-то и идет уже как полгода!!! Коллеги, может и нет никаких фондов играющих против ВТБ, а есть инсайдеры, которые уже знают новую дивполитику и все слили физикам???

Андрей Аперов, наврятле, стратегия до 2022 года, действует, зачем ее сейчас менять, тем более инвестор нарисовался, и этот говорящая голова говорил что изменений в див политике не предвидится. мотивы какие по вашему предположению? Так уж старались они хорошие дивы за 3 кв заплатить, чуть ли не кредит взяли, зачем это тогда? В пятницу так пугать, я уж пивка собрался хлебнуть, а тут такая идея чуть не поперхнулся, как Витя Петров.🙂

Макс Пчелкин, Посмотрим, признаюсь, я продал весь пакет — и не из-за дивидендов или гэпа, это отработанная история. До 10 декабря я воздержусь. Буду рад, если это будет регулярное утверждение капитальных затрат, хотя бы в текущих уровнях, которые, напомню, превышают средние размеры капзатрат за прошлые 5 лет более чем на 50% (это к вопросу о не тратящихся металлургах). Это уже будет хорошей новостью. А если (маловероятно) их еще порежут — мы можем вообще в космос улететь. Но мне кажется, что все будет не так просто и мы увидим увеличение капзатрат, очень уж на это намекает непрекращающаяся коррекция с мая-месяца«НЛМК» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня, Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование эмитента: Публичное акционерное общество “Новолипецкий металлургический комбинат”

1....

Авто-репост. Читать в блоге >>>

Раскрывальщик, Опа-чки… а вот тут сюрприз может быть… текущая дивполитика предполагает и так максимальные преференции для акционеров. Если речь пойдет просто об утверждени капексов на 2022 г. в рамках текущих цифр, то ничего страшного — едем дальше, наслаждаемся разворотом рынка стали. Китай начинает оживать, сезон начинается, Arcelor раллирует, начинается переаллокация в comodities. Но если речь пойдет об изменении дивполитики, скажем 50% FCF при уровне долга к EBITDA не более 1.0Х и, например, 25% при выше 1,0Х то смело можно открывать шорт, который отобьет все ваши потери по этой горе бумаги. При дивах 25 рублей цена бумаге — 185-190 рублей. Бинго!!.. так она в эту зону-то и идет уже как полгода!!! Коллеги, может и нет никаких фондов играющих против ВТБ, а есть инсайдеры, которые уже знают новую дивполитику и все слили физикам???НЛМК: странная стойкость.

Доброе утро.

Последнее время меня не покидает ощущение о попытках манипулирования бумагой: её зажали на ограниченном уровне и держат там просто клещами.

Несмотря на обвальное снижение в других бумагах и рынка в целом, НЛМК за неделю снизилась всего на 2,34%: с 222,56 до 217,34 рублей.

Внимательный читатель заметил, что стоп по бумаге сработал (218 рублей), однако же никаких распродаж не последовало.

Скептики скажут, что высокая дивидендная доходность и ослабление рубля держат бумаги этого сектора MOEXMM.Однако всё это кажется искусственной темой. Вероятнее всего бумага отыграет снижение рынка уже на этой неделе: уверенно и быстро.

Авто-репост. Читать в блоге >>>

Елена Moon, стоп у Вас сработал? Печально конечно, только кроме вашего стопа и пары спекулянтов-плечевиков у инвесторов стоп не стоит по акции, див доходность которой уже превышает 20% годовых. Да наплевать мне на сколько там вытряс идет, на следующий год точно отрастет, ну или через год — пускай лежит по 20% годовых мне сыпет.

Валерий, какие ещё 20% )) не будет такого

Елена Moon, он уже 34 рубля заплатит за 3 квартала, еще за 4-й квартал насыпят 12-14 рублейНу я так вас понял все зависит от их свободной воли (графики отчеты дивы- все это х""«я) зачем заморачиваться сидим и ждем когда „“»")))))))

123qwe456, не всегда отчеты и дивы х… ня, в большинстве случаев — не х… ня. Но есть моменты на рынке, когда все это не работает. Этот момент пришел сейчас — амеры нарисовали график с июля, с которого может посмеяться любой опытный трейдер, но в этом и есть их задумка: контролировать верхний уровень, на котором у них страйк. Когда нерезы ушли, единственные кого им стоит бояться — это физики. Для этого надо «нарисовать» такой график, при котором у физика не возникнет и намека на рост, только техничная коррекция. Это сейчас и нарисовано, а если взять с конца октября, так можно вообще под линейку канал обрисовать. Но остается другой аргумент: дивиденды, которые могут искусить физиков и заставить их вывести котировку из пике. Для этого отличной пугалкой, сам того не зная, послужил Белоусов. Все вопросы с графиком и дивидендами закрыты. Остается только ждать экспирации опциона (он был европейским). Самое интересное начнется с января, когда эта сделка потеряет актуальность.Ну я так вас понял все зависит от их свободной воли (графики отчеты дивы- все это х""«я) зачем заморачиваться сидим и ждем когда „“»")))))))

123qwe456, еще раз повторюсь, информация со слов сотрудника (родственника) прайм-брокера одного из забугорных банков — не он сам эти сделки проводит. Так что верить или нет, решать вам. По крайней мере сейчас для меня вся картинка складывается. По инерции жду падения после дивгэпа, но потом обратно на 200+ и на низкой волатильности вернемся к уровням 250-260 к лету. Таймингом не занимаюсь, а посему готов заходить в просадку на своей средней.- С таким фрифлотом и ликвидностью эти амерские хедж фонды с их дешевыми деньгами могут на 300 за 2 дня свозить и до 100 укатать… Сургут тому пример…

Коллеги, информация следующая: идет игра на понижение 2-х американских хедж-фондов против ВТБ-го фонда через опцион пут (на внебиржевом рынке) с истечением в 20-х числах декабря. Касательно сделки: заключалась она в конце мае на уровне 260-270 со страйком 228. Понятно, что никому не стоит верить, но лично я остаюсь в активе и после дивгэпа, хотя имел твердое намерение выйти. Мне кажется, что нас ждет очень интересное время в металлургах.

Андрей Аперов, Оказывается в сделке на лонговой стороне BCS GM еще сидит… я то думаю откуда у них рекомендации с апсайдом в 40-50%… Такие дятлы… Решили с амерами потягаться… переоценили видимо силу физиков, думали, что деньгами физиков затащат и проержат на уровнях- Коллеги, информация следующая: идет игра на понижение 2-х американских хедж-фондов против ВТБ-го фонда через опцион пут (на внебиржевом рынке) с истечением в 20-х числах декабря. Касательно сделки: заключалась она в конце мае на уровне 260-270 со страйком 228. Понятно, что никому не стоит верить, но лично я остаюсь в активе и после дивгэпа, хотя имел твердое намерение выйти. Мне кажется, что нас ждет очень интересное время в металлургах.

Глава банка «Траст» Соколов обвинил металлургов в росте цен на металл и дефолте Объединенной вагоностроительный компании(ОВК). Ранее металлургов обвиняли строители и автозаводы. Они не понижают цены несмотря на снижение мировых цен.

Соколов считает неправильным, чтобы по дефолтным бондам «дочки» ОВК на 15 млрд рублей отвечали только госбанки, получившие пакеты из-за проблемных долгов. Договориться с держателям долга не удалось. ОВК через Открытие принадлежит Банку России.

t.me/banksta/19223

Константин Лебедев, Роснано еще не начала винить металлургов? Сибирский гостинец тоже наверное из-за металлургов пострадал… а еще Дядя Денер:)

Андрей Аперов, Надо клич по рынку бросить: ау, есть ли еще пострадавшие от металлургов?

Глава банка «Траст» Соколов обвинил металлургов в росте цен на металл и дефолте Объединенной вагоностроительный компании(ОВК). Ранее металлургов обвиняли строители и автозаводы. Они не понижают цены несмотря на снижение мировых цен.

Соколов считает неправильным, чтобы по дефолтным бондам «дочки» ОВК на 15 млрд рублей отвечали только госбанки, получившие пакеты из-за проблемных долгов. Договориться с держателям долга не удалось. ОВК через Открытие принадлежит Банку России.

t.me/banksta/19223

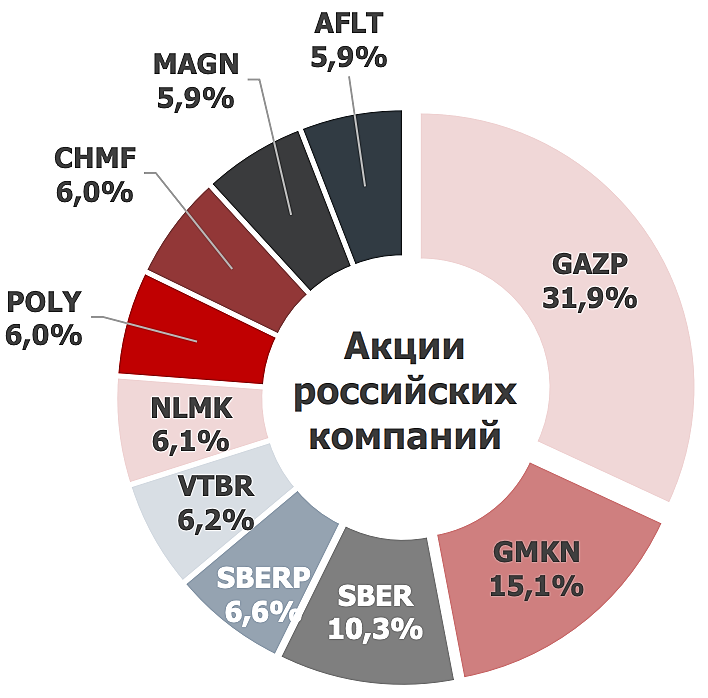

Константин Лебедев, Роснано еще не начала винить металлургов? Сибирский гостинец тоже наверное из-за металлургов пострадал… а еще Дядя Денер:)В народный портфель в октябре вошел НЛМК, немного обойдя Северсталь и ММК

Наибольший приток произошел на неделе с 18 по 24 октября и составил 25 млрд

рублей.

fs.moex.com/files/23598/

Константин Лебедев, Ну вот и интересно у кого они выкупили акции по таким ценам и в таком объеме кто то же предложил их рынку? если роста не наблюдалось!))

Евгений, У нерезов, есть же все данные smart-lab.ru/blog/742421.php

Константин Лебедев, График заканчивается в сентябре — не удивлюсь, что покупки могли в октябре как раз делать нерезиденты

Андрей Аперов, нерезы закупились по средним цена в 180 руб. только в ноябре 2020 года, и сгружали акции физикам по 220-250 руб весь 2021-й год.!

Константин Лебедев, ну если следовать этой логике, то лучшего момента чем сейчас, чтобы этим ребятам вернуться на рынок, не будет. Все худшее, что можно придумать: поднятие ставки ЦБ, падение спроса на металл от автосектора и сектора техники, падение желруды, падение спроса в Китае, даже пару взрывов, чтобы спугнуть тех, кто не пугается макроэкономикой. Все, что уже можно придумать, давит на котировки. Именно в такие моменты нерезы и заходят. Логика продающих после дивгэпа мне не совсем понятна: продавать надо было на 245 или 270, когда падение котировок казалось более вероятным, чем их дальнейший рост. Сейчас, на уровнях 200, зачем это делать? запас хода вниз уже не такой бодрый как был летом. От себя могу сказать следующее: ситуации, в которых все выглядело максимально пугающе и неопределенно, приносили самый внушительный доход и оказывались лучшими инвестициями. Самое главное понимать, что факторы, которые пугают, временны. В ином случае, конечно, можно встрять в каком-нибудь Ростелекоме.В народный портфель в октябре вошел НЛМК, немного обойдя Северсталь и ММК

Наибольший приток произошел на неделе с 18 по 24 октября и составил 25 млрд

рублей.

fs.moex.com/files/23598/

Константин Лебедев, Ну вот и интересно у кого они выкупили акции по таким ценам и в таком объеме кто то же предложил их рынку? если роста не наблюдалось!))

Евгений, У нерезов, есть же все данные smart-lab.ru/blog/742421.php

Константин Лебедев, График заканчивается в сентябре — не удивлюсь, что покупки могли в октябре как раз делать нерезиденты

Чтобы купить акции, выберите надежного брокера: