Газпром. Обзор финансовых показателей за 3-ий квартал 2019 года. Прибыль сдувается

Газпром опубликовал отчет по РСБУ за 3-ий квартал. Как и ожидалось, он оказался слабым.

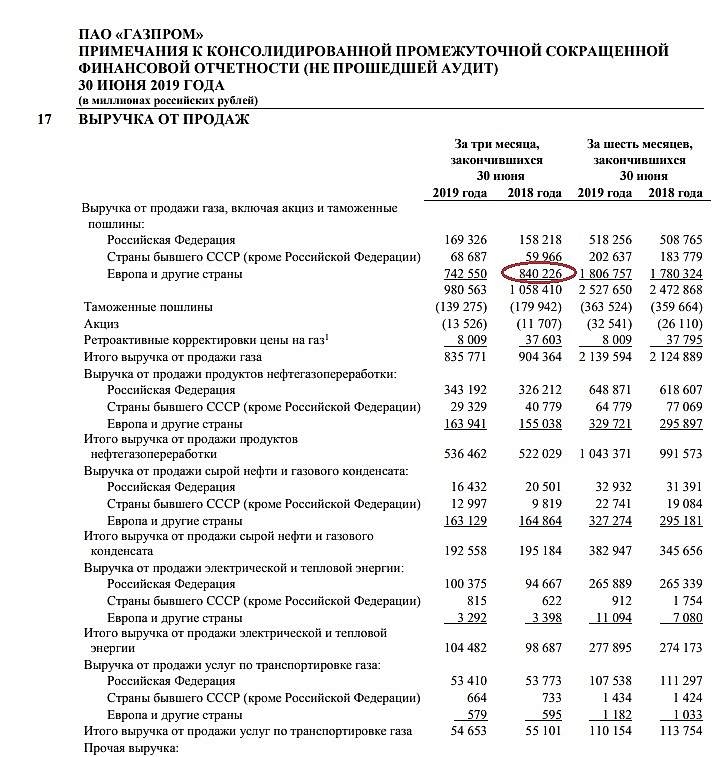

Выручка в 3-ем квартале упала на 18% к прошлому году или на 200 млрд. Это падение мы проследили, когда анализировали экспорт природного газа.

Прибыль от продаж выглядит просто кошмарно, падение на 98%.

Авто-репост. Читать в блоге >>>

Алексей, И все таки смотря на отчет по РБСУ у меня больше складываются умеренно позитивные ожидания насчет акции. Более уместно сравнивать цифры отчета будет как раз с 2017 годом, ввиду того что цены на газ в рублях как раз на очень близком уровне. Да и в общем цены на газ сейчас находятся можно сказать близко к историческим минимумам (в долларах), и это хорошо что Газпрому удалось получить хоть небольшую прибыль на таком уровне цен. Американские газодобытчики уже воют от этого уровня цен и логично предполагать что возможны выходы цены на более комфортные уровни для всех. Так что то что удалось отработать близко к нулю по газу это хорошо. Но ведь у Газпрома еще есть и нефть и Газпром нефть, отчет по которой (МСФО) кстати ожидается в понедельник. А нефтяные цены при сравнении с 17 годом в третьем квартале находились на уровне 50-55 долларов и курс доллара был 55-57 рублей. Так что нефтяной сегмент должен будет крайне позитивно сказаться на общей выручке и чистой прибыли по МСФО у Газпрома. За первые 2 квартала ЧП Газпрома 837 млрд. рублей (МСФО) и вероятность того что за 2 полугодие он сможет заработать 400-600 млрд. рублей по прежнему достаточно высока. Это даст ЧП по результатам года 1200-1400 млрд. рублей, что в лучшем варианте даст нам ЧП на уровне прошлого года!!! И самое интересное конечно будет что скажет Миллер 28 ноября по новой див. политике. Ведь ориентир был что в течении 2-3 лет будут выходить на 50% по МСФО. Если исходить из их заявлений буквально то это означает что дивиденды за 2020 год могут составить 50% ЧП по МСФО! Можно ли предположить что ЧП Газпрома в ближайшие годы будет более 1000 млрд. рублей? Мне так видится что это скорее нижняя граница если не будет черных лебедей. Ведь уже буквально через две недели первый газ пойдет по Силе Сибири с выходом на проектные 38 млрд. куб. метров в течении 3-4 лет, денежный поток с востока будет нарастать. Акции Газпрома идут в последнее время наверх только от див. доходности. В ближайшие 3 года эти факторы будут только максимизироваться. Да последнею неделю кто то продавал бумагу. Но это не значит что тот кто начал ее активно скупать с 22 октября перестал это делать на последней неделе… когда кто то начал фиксировать прибыль… возможно он лишь немного снизил активность вначале недели и нарастил ее ближе к концу. Так что в ближайшие две недели нужно очень внимательно смотреть за активностью в бумаге. И если мои предположения верны то рост от текущих уровней может быть куда более существенный чем то что было за последний месяц.

Артур Коваленко, да, ГПН хорошо проработает и даст около 110 млрд. прибыли, сегодня отчет кстати у нее. За 1 полугодие прибыль 878 млрд, но 218 из них — это курсовая переоценка долга, что скорее всего будет вычитаться при расчете дивидендов. За 3-й квартал Газпром покажет около 120 млрд. прибыли, мне кажется. За 4-й квартал пока не ясно, мы не знаем по каким ценам продавали газ в октябре, подозреваю, что не сильно выше, чем в сентябре. Пусть будет за 4-й квартал прибыли 280 млрд., то есть за 2-ое полугодие 400. Тогда дивиденд при пейауте 35% будет 16,8 рубля. А это был еще очень сильный 1-й квартал. Безусловно, на горизонте 3 лет хорошая акция, но пока, мне кажется, что будет возможность купить дешевле. Но я могу ошибаться.