Давайте разберёмся по какому выпуску тех.дефолт.

Алексей, по обоим, Алексей. Уже все. Либо ждём реальный дефолт, либо ответ Каскада.

С дефолта по КО началось все самое интересное, что привело котировки по БО туда, где Вы их видите.

Давайте разберёмся по какому выпуску тех.дефолт.

Непонятно только, почему это инфа от представителей владельцев облигаций. Дефолт наступает когда денег на счёт не переводят, а не когда что-то не сказали представителю держателей

Судя по письму от ВТБ купоны в пути. За 2 недели и пешком до БКС доберутся-подождём!?

Это все конечно плохо, но… Кто-то подбирает, видно же. По дневному графику.

loh-investor,

Спекули подбирают…

Leon, не, спекам так свечу задрать слабо, фонд/крупняк скорее всего. Нужно подождать развитя событий.

loh-investor, число заявок не такое уж и большое.

Спасибо А.С. Галицкому за инфу

евгений Романенко, я бы сказал за ДЕЗинфу

Kromnomo, ну да, это же я подсунул неликвидный баланс для расчётов, и видимо на рынке облигации торгуются по 110%

Алексей Степанович Галицкий, кто вас знает по какой причине вы вдруг возникли в ветке… Вы же вроде то же из Новосибирска судя по соцсетям… Может их шаурмой траванулись и теперь зуб имеете

Kromnomo, ну как почему, гениев от финансов почитать)) Вы наверное тут самый умный, судя по вашим многочисленным ответам, я так понимаю, что каждый кто не с вами тот против вас??? Таких людей я видел, знаю. Им главное себя выставить и других загасить. И не важно как. Главное, что я лучший на форуме. Ага??)))

Алексей Степанович Галицкий, пока речь идет о выяснении истины где и как мог накосячить ДД.

Судя по характеру косяков дело поправимо. Но выездная налоговая проверка может длится от 2 до 6 мес.

Денеру хорошо бы пойти денег найти, пока в пятницу их с торгов не сняли.

Предлагаю все таки о ДД писать без сарказма.

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

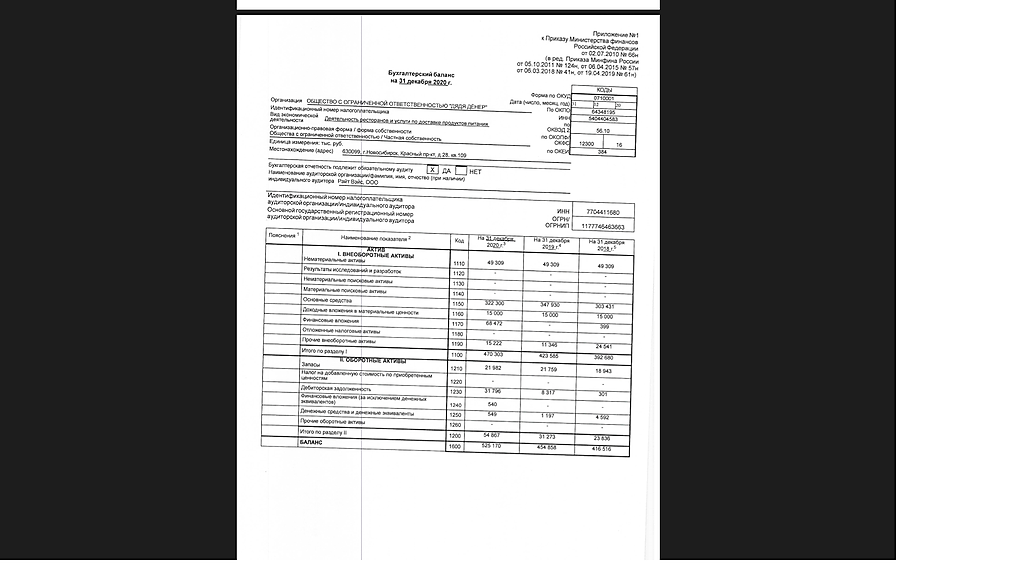

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, все мои расчёты сделаны с учётом дебиторской задолженности, которая, кстати, отсутствует за 2020 год в балансе!!!, кроме того расчёты сделаны по методикам докторов экономических наук Пласковой Н.С и Крылова С.И. Если вы считаете их методику не состоятельной, то я вас убедительно прошу поделиться своей. Я обязательно приму её во внимание и всё переделаю, оправдаю ДДёнера и они заплатят всем купоны)))). Но я учился по их учебникам, вашего я, к сожалению, не нашёл на литресе.

Алексей Степанович Галицкий, отсутствует дебиторка у сети ларьков фаст-фуда?с этого и надо было начинать, что вы используете для анализа неполные данные. Такого не может быть в принципе, опять таки из-за специфики работы предприятия

внизу скрин с балансом.

Насчет формулы показателя краткосрочной ликвидности по строкам баланса, это строки (1250+1240+1230):(1510+1520+1550)

В нашем примере (540+549+31796) / (10762+1477+0) = 2,68

Как-то так

Kromnomo, )))) балансами и формулами я меряться не собираюсь, возраст не тот, а этот баланс у меня есть и он показывает, какая ах… фигенная компания ДДёнер. Только речь идёт не про этот ликвидный баланс, а о том, который привёл предприятие к дефолту. Я уже оба расчёта приводил сегодня в комментах, так что вы Америки не открыли. Но всё равно, спасибо за отзыв и комменты.

Алексей Степанович Галицкий, не балансы приводят предприятия к дефолту

Здесь я соглашусь с Angelina Yurieva, что вас можно отнести к теоретикам-аналитикам. Вы даже не понимаете возможных причин по которым такой «баланс» указан на сайте налоговой.

Предприятие такой отрасли НЕ МОЖЕТ В ПРИНЦИПЕ иметь нулевую дебиторку. О чем это говорит? Специалист сразу поймет, что при выездной налоговой проверке инспекторы проверяют не бизнес а отчетность. Есть бумажа — все впорядке, нет бумажки — плати налоги по полной.

С большой долей вероятности могу предположить, что в ходе проверки бухгалтерия в силу каких-то причин не смогла предоставить первичные документы. В этом случае налоговики везде проставили нули и получился баланс НЕ ОТРАЖАЮЩИЙ ДЕЙСТВИТЕЛЬНОСТЬ.

Теперь Эмитент должен собрать первичные документы и предоставить их для исправления данных.

А ОналитЕки могут вполне анализировать этот недобаланс и делать далеко идущие выводы.

Причем с присказкой "… Я еще заранее знал, что так оно будет но не думал писать об этом"

Kromnomo, как говорят американцы, раз ты такой умный, то почему с убытками???))) Нам дуракам этого не понять, поэтому мы и не покупаем)))

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?

Angelina Yurieva, да, в облигационных портфелях у меня действительно более 50 эмитентовтак что присутствую практически везде, так что доля на эмитентов действительно небольшая. Не зафиксировался, как я уже писал ранее, в силу халтурности в последнее время… Ну и по причине майских праздников на которых я не отвлекался на инвестиции. О произошедшем узнал только по минусу на счете и стал копать информацию. Фиксироваться сразу не стал, так как не люблю спонтанные эмоциональные сделки.

P.S. Кстати я хотел выйти из бумаг ранее и даже сократил позу на одном из портфелей на 1/3 еще в начале года. По причине как и у chem1 (Сергей Нужнов) — низкой текущей доходности (заходил на размещении, выходил по 110, с учетом купона получилось весьма недурно). Два других счета не трогал все откладывал… вот дождался черного лебедя

Kromnomo, Дядя Денер очень опасный кейс для вдо. Эмитент игнорировал IR, и даже своего орга не ввел в курс дела. О приходе налоговой было известно всем. Но все затмила отчётность, она почти идеальна(до корректировок, и при учёте короны) В выпусках очень много своих, и тех, кто является спящим инвестором. Именно активная прослойка, а это апсайдеры, простые скакуны и экономящие на НДФЛ с купона там похоже не сидят/сидели. Стакан после всех событий крайне занимательный у ДД.

Интересно то, что даже после ухода Горестова-у них должна быть возможность закрыть первый выпуск, но-выбран вариант не платить даже 500к по купону. Единственное, что я могла упустить-это блокировка счетов от ФНС, но вроде такой инфы не было.

Angelina Yurieva, еще бы понять, они как сейчас операционную деятельность ведут если реально им счета залочили.

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Kromnomo, данный автор является прекрасным примером теоретика-аналитика, стороннего наблюдателя рынка вдо. Он точно не инвестирует. Специфика данного эмитента действительно обязывает любого, кто создаёт «контент» учитывать особенности движения фин потоков внутри конторы, я тоже обратила внимание на 1230.

Причем в др эмитентах, названные авторы не вызовут нареканий. Автор так отнёсся к анализу в силу того, что он просто не держит долг перед ДД.

PS: как так получилось, что Вы сидите практически во всех эмитентах вдо (в ТЧ проблемных?). ММ по 5 на каждого эмитента? И, почему Вы не зафиксировались в первый день просрочки?

Angelina Yurieva, да, в облигационных портфелях у меня действительно более 50 эмитентовтак что присутствую практически везде, так что доля на эмитентов действительно небольшая. Не зафиксировался, как я уже писал ранее, в силу халтурности в последнее время… Ну и по причине майских праздников на которых я не отвлекался на инвестиции. О произошедшем узнал только по минусу на счете и стал копать информацию. Фиксироваться сразу не стал, так как не люблю спонтанные эмоциональные сделки.

P.S. Кстати я хотел выйти из бумаг ранее и даже сократил позу на одном из портфелей на 1/3 еще в начале года. По причине как и у chem1 (Сергей Нужнов) — низкой текущей доходности (заходил на размещении, выходил по 110, с учетом купона получилось весьма недурно). Два других счета не трогал все откладывал… вот дождался черного лебедя

Дядя Дёнер или как предсказать дефолт!

Здравствуйте, инвесторы юные, начинающие и продвинутые.

На смарт-лабе я, впрочем как и в инвестициях, почти 2 года и писать, собственно, не собирался. Но недавние события на рынке высокодоходных облигаций заставили меня поделится мыслями о дефолтах. Вернее о том, а можно ли вообще предсказать дефолт.

Я не буду ничего придумывать, просто проанализирую ООО «Дядя Дёнер» на предмет риска инвестиций в это предприятие. Все расчёты произведены мной месяц назад, когда я приценялся к облигациям второго выпуска, но так и не приценился. И вот почему.

Ликвидность ООО «Дядя Дёнер»

На момент проведения финансового анализа, признаки хоть какой-то ликвидности отсутствовали. То есть ни одна группа активов не покрывала обязательств(пассивов) предприятия

рис.1 Активы ООО «Дядя Дёнер»

Уже на начало 2021 года у предприятия наиболее срочных обязательств в разы больше, чем наиболее ликвидных активов, 8 миллионов против 524 тысяч(см. рис.1 и рис.2 — А1 и П1). Кроме того, у предприятия отсутствуют быстро реализуемые активы-А2, зато краткосрочных обязательств(П2) 5 с половиной миллиона. Дальше вообще всё плохо и это видно даже неопытному взгляду.

Авто-репост. Читать в блоге >>>

Алексей Степанович Галицкий, Вы уверены, что ваши цифры из баланса 2020?

евгений Романенко, абсолютно

Алексей Степанович Галицкий, на мой взгляд при финансовом анализе показателей вы не учли модель бизнеса эмитента. Это предприятие генерирующее высокую выручку ЕЖЕДНЕВНО, порядка 1 млн в день. Краткосрочные обязательства могут полностью покрываться этим денежным потоком.

Kromnomo, я смотрю баланс и вижу отсутствие ликвидности, расчёт которой я описал в статье. Мне этого достаточно, а строить догадки о денежных потоках, которые могут быть, я не буду. Я хочу вкладываться в то, что отражено в документах и меня устраивает.

Алексей Степанович Галицкий, из вашей небольшой статьи мне трудно сделать вывод о том что конкретно вы смотрите и как рассчитываете, но я вижу что вы совершенно не учитываете специфику бизнеса. Хотя это странно для меня, вы же позиционируете себя преподавателем ?

При анализе исходных данных я вижу что в графе А2 (я так понимаю это быстрореализуемые активы) вы совершенно не учитываете краткосрочную дебиторку в размере 31 млн из строки баланса 1230. А это именно та сумма которая на следующий день после фиксации бухгалтерского баланса частично влияет в денежные средства (из-за специфики бизнеса) и поэтому учитывается при расчете показателя краткосрочной ликвидности.

В целом похвально, что вы решили собственными силами и программными разработками провести финансовый анализ, но на мой взгляд там явные ошибки.

Для более детального разбора требуется время и материалы

Добавлю немного позитива...

Удалось пообщаться с кадровым менеджером компании. Со стороны «низов» проблем нет. Компания работает как и прежде.

Так же удалось пообщаться с финансовым директором.

Финансовые проблемы обозначены как временные, в связи с результатами налоговой проверки и возникшими доначислениями.

Для урегулирования, требуется время. Предполагают все финансовые претензии закрыть.

В целом настрой рабочий.

На мой взгляд, хоронить компанию рано.

P.S. статьи по ссылкам ниже читал. На мой взгляд в них больше фантазий чем реальности. Может для создания большего негатива.

Для себя решил оставаться в бумагах, даже немного «усредню»

Kromnomo, Странно, что вам кто-то что-то наговорил на ухо, а не выступил публично, очень напоминает сказку (с не счастливым концом)

Иван Михайлович, попросил донести до соответствующих лиц, что бы выпустили какой-нибудь пресс-релиз от лица компании с пояснениями. Сказали что всем информированием у них занимается «брокер», я так понимаю это Юнисервис, но примут во внимание желание отчитаться «от первого лица».

Хотя Новосибирск достаточно крупный и развитый, с точки зрения бизнеса, регион, однако я прекрасно понимаю, что корпоративный уровень часто прямо пропорционален расстоянию региона до Москвы и такое ведение дел вполне допустимо.

Kromnomo, А какая разница, где территориально расположен эмитент? Мы же не в каменном веке живём, у всех есть интернет. Хотя, с учётом того, с какой скорость двигается вопрос оплаты долгов, они точно отправили деньги в НРД на хромой собаке

Иван Михайлович, корпоративная культура и бизнес этикет по интернету не передаются, это воспитывается внутри компании исходя из того окружения в котором она находится. В компании заведено пиарить только основную деятельность, для это и созданы интернет площадки. Для работы с инвесторами, в рамках законодательных требований, есть сайт раскрытия обязательной информации и «партнер» в виде Юнисервиса (который явно за это деньги получает).

Насчет посыла денег в НРД я сомневаюсь, что это дело ближайших нескольких дней. Предположу, что в апреле деньги были и на оба купона и на амортизацию, но в ходе налоговой проверки (причины ее пока так и не раскрыты) и доначисления налогов, вся сумма ушла нашему государству.

Для поиска новых средств требуется время. Допускаю, что может дотянуться до ОСВО

Kromnomo, Корпоративная культура и бизнес этикет — всё это своевременно может передаваться по любому каналу связи (хоть азбукой Морзе). Если у людей хватает мозгов ради пиара собственного бизнеса выложить фото шавухи в инстаграм, то явно должно хватить совести ответить перед инвесторами за свои невыплаченные долги.

Иван Михайлович, вы хотите, что бы вам по долгам отвечал человек поддерживающий контент в инстаграмм?

Не приспособлена была компания для общения с инвесторами.

Kromnomo, Я считаю, что в интересах пиар менеджера или человека, в чьи должностные обязанности входит работа с клиентами и или инвесторами, доводить сведения о состоянии компании от выше стоящего руководства до инвестора вне зависимости от состояния компании на данный момент времени.

Иван Михайлович, Вы много желаете :)

Должность IR вообще не так давно появилась в нашей стране. А здесь еще и ВДО, да и еще Новосибирск. Учитывайте все факторы объективно, даже находясь в позиции.

ПВО и в крайнем случае орг(юнисервис) могут похлопотать по Вашим вопросам.

Angelina Yurieva, Я? Много? По-вашему предоставление информации — это много? Прошла-то уже неделя

Добавлю немного позитива...

Удалось пообщаться с кадровым менеджером компании. Со стороны «низов» проблем нет. Компания работает как и прежде.

Так же удалось пообщаться с финансовым директором.

Финансовые проблемы обозначены как временные, в связи с результатами налоговой проверки и возникшими доначислениями.

Для урегулирования, требуется время. Предполагают все финансовые претензии закрыть.

В целом настрой рабочий.

На мой взгляд, хоронить компанию рано.

P.S. статьи по ссылкам ниже читал. На мой взгляд в них больше фантазий чем реальности. Может для создания большего негатива.

Для себя решил оставаться в бумагах, даже немного «усредню»

Kromnomo, Странно, что вам кто-то что-то наговорил на ухо, а не выступил публично, очень напоминает сказку (с не счастливым концом)

Иван Михайлович, попросил донести до соответствующих лиц, что бы выпустили какой-нибудь пресс-релиз от лица компании с пояснениями. Сказали что всем информированием у них занимается «брокер», я так понимаю это Юнисервис, но примут во внимание желание отчитаться «от первого лица».

Хотя Новосибирск достаточно крупный и развитый, с точки зрения бизнеса, регион, однако я прекрасно понимаю, что корпоративный уровень часто прямо пропорционален расстоянию региона до Москвы и такое ведение дел вполне допустимо.

Kromnomo, А какая разница, где территориально расположен эмитент? Мы же не в каменном веке живём, у всех есть интернет. Хотя, с учётом того, с какой скорость двигается вопрос оплаты долгов, они точно отправили деньги в НРД на хромой собаке

Иван Михайлович, корпоративная культура и бизнес этикет по интернету не передаются, это воспитывается внутри компании исходя из того окружения в котором она находится. В компании заведено пиарить только основную деятельность, для это и созданы интернет площадки. Для работы с инвесторами, в рамках законодательных требований, есть сайт раскрытия обязательной информации и «партнер» в виде Юнисервиса (который явно за это деньги получает).

Насчет посыла денег в НРД я сомневаюсь, что это дело ближайших нескольких дней. Предположу, что в апреле деньги были и на оба купона и на амортизацию, но в ходе налоговой проверки (причины ее пока так и не раскрыты) и доначисления налогов, вся сумма ушла нашему государству.

Для поиска новых средств требуется время. Допускаю, что может дотянуться до ОСВО

Kromnomo, Корпоративная культура и бизнес этикет — всё это своевременно может передаваться по любому каналу связи (хоть азбукой Морзе). Если у людей хватает мозгов ради пиара собственного бизнеса выложить фото шавухи в инстаграм, то явно должно хватить совести ответить перед инвесторами за свои невыплаченные долги.

Иван Михайлович, вы хотите, что бы вам по долгам отвечал человек поддерживающий контент в инстаграмм?

Не приспособлена была компания для общения с инвесторами.

Kromnomo, Я считаю, что в интересах пиар менеджера или человека, в чьи должностные обязанности входит работа с клиентами и или инвесторами, доводить сведения о состоянии компании от выше стоящего руководства до инвестора вне зависимости от состояния компании на данный момент времени.

Представляю, что тут начнется, если Дэни все исполнит.

Денис К., вы реально на это надеетесь? Скорее всего опять муть какую нибудь сделают.

Rusa000, что имеется ввиду под «мутью»?

Дмитрий Зы, а что из придуманного и совершенного компанией до сегодняшнего дня можно считать «не мутью». Вся их деятельность сплошная муть.

Alex64, Можно ли назвать мутью стабильный бизнес с 2013 года до 2020 года?

Длительное время с компанией сотрудничала «большая четвёрка» и ряд малых компаний.

Поэтому я хотел бы узнать: что именно считает мутью человек, напечатавший комментарий ниже.

Дмитрий Зы, негатив оправдан. Только рублем Дэни начнет возвращать людей. Поначалу неофитов, а потом уже — и инвесторов. И это не 250к на миллиард долга. Это выплаты с амортизациями, без мифического (пока что для вобла 2023г)

Angelina Yurieva, негатив оправдан. Выдумки и манипуляции — нет.

Представляю, что тут начнется, если Дэни все исполнит.

Денис К., вы реально на это надеетесь? Скорее всего опять муть какую нибудь сделают.

Rusa000, что имеется ввиду под «мутью»?

Дмитрий Зы, а что из придуманного и совершенного компанией до сегодняшнего дня можно считать «не мутью». Вся их деятельность сплошная муть.

Alex64, Можно ли назвать мутью стабильный бизнес с 2013 года до 2020 года?

Длительное время с компанией сотрудничала «большая четвёрка» и ряд малых компаний.

Поэтому я хотел бы узнать: что именно считает мутью человек, напечатавший комментарий ниже.

А что вообще в таких случаях делают частные инвесторы? Я никогда не покупала облигации, в наличии 60 шт, куплены по 850 руб. В силу обстоятельств, не уследить за падением, пару месяцев не заглядывала, а тут такое… просто жесть… Что вообще можно ожидать?

Alana Kirillova, можете продать хотя бы по цене около 20 руб., если ещё не продали. И можно потом не заморачиваться уже, зафиксировав убыток. Используйте убыток для уменьшения налогов.

Иван, у меня этот актив на ИИС. Скажите, а можно его вывести на брокерское счёт, чтобы там налоги снизить?

Alana Kirillova, ИИС какого типа?

ArTwoD, ещё никакого, я его открыла только в феврале 21го года

Alana Kirillova, ну а в планах что? Не бывает так, чтоб никакой. Но в любом случае — вывести бумаги или деньги с ИИС нельзя. Разве что закрыть ИИС и снова открыть его…

ArTwoD, Еще как бывает. При регистрации ИИС без типа вычета, и статус А или Б приобретается именно в процессе, самим инвестором. Инвестор может сидеть с ИИС 3 года, не получать НВ по типу А, думая что идет на Б. Потом случайно получит такой каскад, зафиксирует его, и получит НВ за 3 года по А.

Angelina Yurieva, Анжела, вопрос не в тему Каскада, но все же… если с ИИС купить только валюту и держать там, можно ли получить 13% за год? И я так понимаю, что эти 13% мы получаем, в случае, если ИИС три года. Если закрыть раньше, то вычет придётся вернуть.Или мы вообще этот вычет только через три года можем заявлять?

Alana Kirillova, вычет можно получать каждый год, а можно — единоразово при закрытии. Если закроете даже за день до окончания 3х летнего срока- вычеты (если были таковые) придется вернуть в одном объеме.

Теперь по валюте: теоретически, даже просто пополнив, ранее ФНС давала вычет без запросов брокерского отчёта. Времена изменились, и одного пополнения стало мало. Были отказы, после проведения камеральной проверки, и Вы понимаете причину отказа.

С нового года, как я понимаю вообще вычет будет начисляться почти онлайн по одной справке. Опыт разный, ФНС переменчиво, во избежании риска рекомендую Вам обратить внимания на низкий уровень риска, а именно — облигации. Забудьте пока о ВДО (каскад явный вдо). Обратите внимание на офз (всегда смотрите ytm), либо корпораты, что известны и на слуху(АЛРОСА, Газпром и ТД)

Избегайте амортизаций по выпускам, и частых оферт.

Angelina Yurieva, Я не понял причину отказа. В законе нигде не прописано, как я должен использовать средства на иис. Это Ваши фантазии, приведите норму закона пож. если я ошибаюсь. Можно в личку, если здесь офтоп.

Geksor,

НК РФ Статья 54.1. Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов.

При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй настоящего Кодекса при соблюдении одновременно следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

ArTwoD, Это не о том. Ст.219.1. 2) сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;.

налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Все остальное фантазия.

Geksor, суть приведенной мной статьи — любая сделка должна иметь цель, отличную от цели получить налоговый вычет, иначе вычет не предоставляется, можете поспорить с налоговой.

Желаю успешного эксперимента.

Да простит Каскад и все держатели нас, за такой оффтоп.

)

Angelina Yurieva, Каскад переживёт. Наоборот, пусть лучше с нами поговорят про свои облигации, а не прячутся.

А что вообще в таких случаях делают частные инвесторы? Я никогда не покупала облигации, в наличии 60 шт, куплены по 850 руб. В силу обстоятельств, не уследить за падением, пару месяцев не заглядывала, а тут такое… просто жесть… Что вообще можно ожидать?

Alana Kirillova, можете продать хотя бы по цене около 20 руб., если ещё не продали. И можно потом не заморачиваться уже, зафиксировав убыток. Используйте убыток для уменьшения налогов.

Иван, у меня этот актив на ИИС. Скажите, а можно его вывести на брокерское счёт, чтобы там налоги снизить?

Alana Kirillova, ИИС какого типа?

ArTwoD, ещё никакого, я его открыла только в феврале 21го года

Alana Kirillova, ну а в планах что? Не бывает так, чтоб никакой. Но в любом случае — вывести бумаги или деньги с ИИС нельзя. Разве что закрыть ИИС и снова открыть его…

ArTwoD, Еще как бывает. При регистрации ИИС без типа вычета, и статус А или Б приобретается именно в процессе, самим инвестором. Инвестор может сидеть с ИИС 3 года, не получать НВ по типу А, думая что идет на Б. Потом случайно получит такой каскад, зафиксирует его, и получит НВ за 3 года по А.

Angelina Yurieva, Анжела, вопрос не в тему Каскада, но все же… если с ИИС купить только валюту и держать там, можно ли получить 13% за год? И я так понимаю, что эти 13% мы получаем, в случае, если ИИС три года. Если закрыть раньше, то вычет придётся вернуть.Или мы вообще этот вычет только через три года можем заявлять?

Alana Kirillova, Вычет по ИИС можно получать по итогам каждого календарного года согласно внесенной сумме в году. Так можно делать каждый год, сколько угодно раз. Главное от момента открытия и до закрытия должно пройти более трёх лет. Если закрыть раньше — налоговая потребует вернуть все вычеты. Соответственно в вашем случае вы сможете заявить вычет в 2022 по итогам 2021, как только подадите 3-НДФЛ декларацию.

Покупать можно любые разрешенные активы — главное покупать, есть кейсы, где налоговая предъявляла претензии (в законе четко указано — пополнение ИИС имеет цель инвестирования).

Для типа А имеет смысл закрывать и открывать снова. Для типа Б — открыл и бессрочно растишь активы (до 1 млн. в год пополняя).

ArTwoD, дополню, Тип А тоже выгодно не закрывать как можно дольше, если есть стабильный cash flow. Связано это с тем, что после нового открытия есть новая трехлетка, а значит и заморозка средств. А не закрывая после 3х лет, это можно сделать в любой момент, личная дюрация явно меньше.

Angelina Yurieva, а вывод средств возможен только после трех лет? Допустим, счёт не закрываю, но средства вывожу

Alana Kirillova, вывод средств возможен в любой момент, с потерей всех льгот.

При выводе средств, счёт закрывается автоматически.

Angelina Yurieva, спасибо Вам! На накопительном счёте есть сумма под 4% годовых. Конечно, выгоднее перевести на ИИС и купить облигации госкорпоратов, либо офз. Соответственно, делать это каждый год, на протяжении 3х лет. Потом закрыть счёт, если необходимо вывести средства и получить вычет. Минус только в том, что про эти средства надо забыть на три года.

А что вообще в таких случаях делают частные инвесторы? Я никогда не покупала облигации, в наличии 60 шт, куплены по 850 руб. В силу обстоятельств, не уследить за падением, пару месяцев не заглядывала, а тут такое… просто жесть… Что вообще можно ожидать?

Alana Kirillova, можете продать хотя бы по цене около 20 руб., если ещё не продали. И можно потом не заморачиваться уже, зафиксировав убыток. Используйте убыток для уменьшения налогов.

Иван, у меня этот актив на ИИС. Скажите, а можно его вывести на брокерское счёт, чтобы там налоги снизить?

Alana Kirillova, ИИС какого типа?

ArTwoD, ещё никакого, я его открыла только в феврале 21го года

Alana Kirillova, ну а в планах что? Не бывает так, чтоб никакой. Но в любом случае — вывести бумаги или деньги с ИИС нельзя. Разве что закрыть ИИС и снова открыть его…

ArTwoD, Еще как бывает. При регистрации ИИС без типа вычета, и статус А или Б приобретается именно в процессе, самим инвестором. Инвестор может сидеть с ИИС 3 года, не получать НВ по типу А, думая что идет на Б. Потом случайно получит такой каскад, зафиксирует его, и получит НВ за 3 года по А.

Angelina Yurieva, Анжела, вопрос не в тему Каскада, но все же… если с ИИС купить только валюту и держать там, можно ли получить 13% за год? И я так понимаю, что эти 13% мы получаем, в случае, если ИИС три года. Если закрыть раньше, то вычет придётся вернуть.Или мы вообще этот вычет только через три года можем заявлять?

Alana Kirillova, Вычет по ИИС можно получать по итогам каждого календарного года согласно внесенной сумме в году. Так можно делать каждый год, сколько угодно раз. Главное от момента открытия и до закрытия должно пройти более трёх лет. Если закрыть раньше — налоговая потребует вернуть все вычеты. Соответственно в вашем случае вы сможете заявить вычет в 2022 по итогам 2021, как только подадите 3-НДФЛ декларацию.

Покупать можно любые разрешенные активы — главное покупать, есть кейсы, где налоговая предъявляла претензии (в законе четко указано — пополнение ИИС имеет цель инвестирования).

Для типа А имеет смысл закрывать и открывать снова. Для типа Б — открыл и бессрочно растишь активы (до 1 млн. в год пополняя).

ArTwoD, дополню, Тип А тоже выгодно не закрывать как можно дольше, если есть стабильный cash flow. Связано это с тем, что после нового открытия есть новая трехлетка, а значит и заморозка средств. А не закрывая после 3х лет, это можно сделать в любой момент, личная дюрация явно меньше.

Angelina Yurieva, это уже сложности лишни в голову новичку… по ИИС, например, нет трехлетней льготы владения и нет возможности зачета убытка прошлых лет. Имея обычный БС можно каждые три года револьвировать ИИС и заодно пользоваться льготой 3х летнего владения при переводе активов с ИИС на БС не продавая их. Вариантов масса.

ИМХО — лучше закрывать ИИС типа А (это дело инвестиционной стратегии).

ArTwoD, все так, кроме зачёта убытка :)

В рамках ИИС, при закрытии счета НОБ считается по убыткам с начала срока ИИС.

Кстати, закрывая ИИС можно с помощью Деп перевода сохранить возможность ЛДВ.

Angelina Yurieva, С начала срока ИИС, но только при расчете внутри ИИС. Этот убыток (как и прибыль) не сальдируется с брокерским счетом, по которому есть прибыль. По этому при закрытии ИИС желательно балансировать его частичной продажей и частичным переводом ЦБ.