Китайские майнеры скоро перенесут свои майнинговые фермы в Россию? Когда ждать стремительный взлет курса акций ФСК?

Когда стройки закончатся, тогда и будет стремительный.

А когда они закончатся, неизвестно.

Китайские майнеры скоро перенесут свои майнинговые фермы в Россию? Когда ждать стремительный взлет курса акций ФСК?

Pavel Romanof, Муров заявлял, что после 2020г. на капексы останется до 30 ярдов в год… :) текучка.

Инвестиционный обзор-ПАО ФСК ЕЭС

Сначала разберёмся что за компания ФСК и чем она занимается? Обратимся в историю создания компании.

Решение о создании Федеральной сетевой компании было принято Правительством России летом 2001 года в рамках реформирования электроэнергетики. Федеральная сетевая компания создана как организация по управлению Единой национальной электрической сетью (ЕНЭС). Государственная регистрация Компании состоялась 25 июня 2002 года. ОАО РАО «ЕЭС России», выступившее единственным учредителем, передало в уставный капитал Компании системообразующий электросетевой комплекс, относящийся к ЕНЭС.

Одновременно в рамках реформирования электроэнергетики происходил процесс консолидации электросетевых объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании. В 2007 году на базе реорганизованных АО-энерго (дочерних и зависимых обществ ОАО РАО «ЕЭС России») были созданы 56 Магистральных сетевых компаний (МСК). Принадлежащие ОАО РАО «ЕЭС России» акции МСК были переданы в оплату дополнительного выпуска акций Федеральной сетевой компании. 1 июля 2008 года ОАО РАО «ЕЭС России» и 54 МСК были присоединены к Федеральной сетевой компании. Еще 2 МСК (ОАО «Томские магистральные сети» и ОАО «Кубанские магистральные сети») остались ее дочерними обществами. В результате акционерами Федеральной сетевой компании стали более 470 тысяч бывших акционеров ОАО РАО «ЕЭС России» и МСК.

Сегодня Федеральная сетевая компания представляет собой уникальную инфраструктуру, составляющую физический каркас экономики государства. В зоне ответственности ФСК находятся 139 тыс. км высоковольтных магистральных линий электропередачи и 924 подстанции общей мощностью более 332 тыс. МВА. Компания обеспечивает надежное энергоснабжение потребителей в 77 регионах России, обслуживая площадь около 15,1 млн км. За счет электроэнергии, передаваемой по сетям ПАО «ФСК ЕЭС», покрывается около половины совокупного энергопотребления всей страны. Входит в ПАО «Россети», крупнейший энергетический холдинг страны, которому принадлежит 80,13% акций компании.

ФСК нет только на дальнем востоке.

Далее в первую очередь хочу рассмотреть основные(возможные) драйверы для переоценки акций компании:

1-Дивиденды

Распоряжение правительства РФ от 29 мая 2017 г. N 1094, которое гласит (направляемая на выплату дивидендов сумма составляет не менее 50 процентов чистой прибыли акционерного общества, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности, с поправкой указанной в подпункте «а» пункта 1 настоящего распоряжения сумма рассчитывается с учетом исключения из величины чистой прибыли, используемой для расчета дивидендов: доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль; доли чистой прибыли, направляемой на оказание финансовой поддержки планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных советом директоров публичного акционерного общества «Российские сети»; фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности в рамках реализации утвержденных Минэнерго России инвестиционных программ в установленном порядке; доли чистой прибыли, полученной от деятельности по технологическому присоединению к электрическим сетям (включая процентные доходы за рассрочку внесения платы за технологическое присоединение в соответствии с постановлением Правительства Российской Федерации от 30 ноября 2016 г. N 1265 «О порядке установления платы за технологическое присоединение вновь вводимых в эксплуатацию объектов по производству электрической энергии атомных станций и гидроэлектростанций (в том числе гидроаккумулирующих электростанций) к объектам единой национальной (общероссийской) электрической сети»), за исключением фактически поступивших денежных средств в отчетном периоде.

Мы все помним как по итогам 2016 года все ждали дивов 0,025 руб на одну акцию, но в итоге получили значительно меньше, а именно 0,0154. Менеджмент сделал корректировку ЧП на амортизацию и прибыль от технического присоединения.

2-Делеверидж.

У компании имеется чистый долг равный 297 353 млн.руб.В принципе это не так много.Если посмотреть на мультипликатор NetDebt/Ebitda ltm, то он равен 1.5.Было бы круто если компания направила свой денежный поток на уменьшение долга(апсайд был бы 150% от текущих, при MCap в 210 000 млн.руб.), но у компании большие капексы до 2020 года, так что этот вариант мы в краткосроке не отыграем.

Все знают про постановление правительства о продаже непроф.активов гос.компаниями.У ФСК есть, как уже всем известно, пакет в ИРАО равный 66 692 млн.руб на сегодняшний день.Давайте пофантазируем если фск продаст этот пакет.Что нам это может дать.Ну во первых это рост ЧП практически в два раза, соотв. И рост дивов.Акции ФСК переоценились бы сразу на 70-90% как минимум.Также часть от этих денег могла бы пойти на погашение долга, что также оценили бы инвесторы.Но новостей об этих планах пока не слышно.Почему? Возможно для ФСК это и не такой уж и непроф.актив, всё таки одна отрасль.Может менеджмент компании ждёт котировки ИРАО ещё выше, мы этого не знаем.

3-Компания недооценена рынком

Рассмотрим мультипликаторы

NetDebt/Еbitda LTM=1.5

EV/Ebitda=2.5

P/B=0.3

P/E ltm=4

Ничего не напоминает?) Мне чем то напоминает Газпром.У ФСК также большие капексы и фск очень дёшев.

Давайте вспомним кто главный акционер у ФСК-Через Россети это наше любимое государство.И мне кажется тут как и с Газромом, не стоит ждать что менеджмент будет делиться всей прибылью с минорами. Они скорее всего будут часть прибыли прятать всякими разными способами.

ИТОГИ

Если вы пассивный инвестор и у вас есть длинные деньги, то вы вполне можете себе позволить чтобы часть вашего капитала приносила вам 10% годовых в течении 2-3 лет.Сейчас в принципе есть уникальная возможность купить акции ФСК дёшево. Ведь эта инвестиция по сути с неким опционом на рост. Если грубо посчитать, то с учётом дивидендов, эта инвестиция принесёт вам от 100-150% в течении 3 лет, это 30-50% годовых так-то.Капексы закончатся и бизнес переоценится.Но есть риски в лице такого мажора как наше государство.

P.S.У меня в портфеле нет ФСК, так как считаю что можно будет ещё запрыгнуть на этот поезд, пускай и не в первый вагон.

В след.раз разберу МРСК ЦП.

так что нет у магнита будущего?, не выдержат конкуренцию против пятерочки? надо сливать все акции? и лучше сейчас пока акция что то стоит?

Тухлые овощи-фрукты, адская кунсткамера вместо замороженного мяса. Колбасные продукты вместо колбасы.

По заветам великого баффета в это инвестировать нельзя.

Александр Е, надо будет взять телефон и пройтись по краснодарским магнитам, как ТЦ, так и магазинам формата «Магнит у дома». Современные магазины, практически все гипермаркеты оснащены 8-10 автоматизированными кассами без кассиров, чистые, хорошо организованные. Но дорого, «Пятёрочка» проще, но дешевле, Ашан/Лента намного дешевле. Если говорить о гипермаркетах г. Краснодара, то «Магнит» – самые современные и прекрасно оснащённые гипермаркеты, в которых всегда есть бесплатные тележки в наличие, работают все двери, свежие овощи и фрукты.

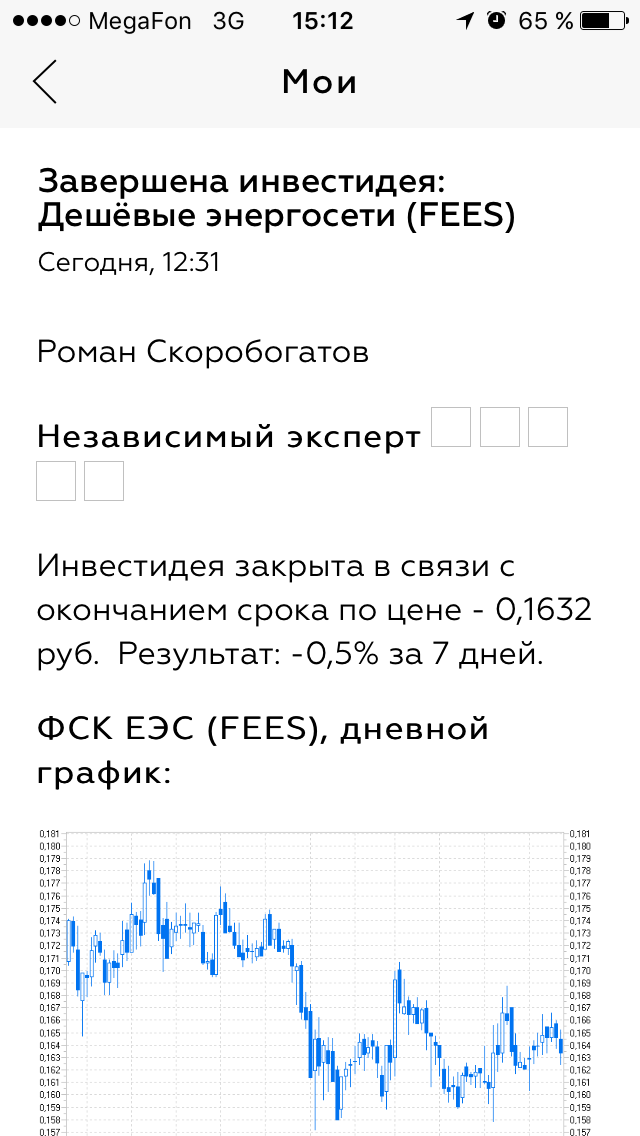

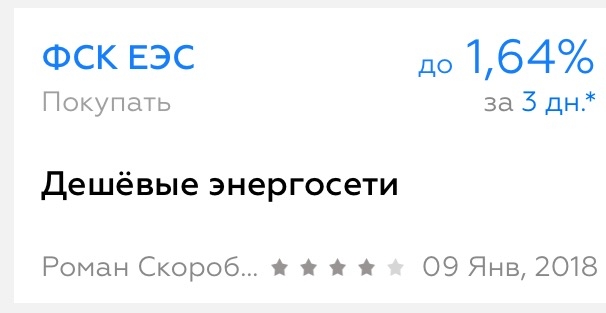

В БКС была инвестидея сроком на 7 дней. Роман Скоробогатов (независимый эксперт) ожидал рост акций ФСК до уровня 0,16730. Сегодня последний день этой инвестидеи. Сейчас (в момент написания этого сообщения) цена висела на уровне 0,16380. Интересно, успеет до конца дня взлететь?: — )

Придут вечером покупатели с большими деньгами?

Так-то Ебитда входит в КПЭ и судя по последней презентации Мурова, этот показатель для руководства важен.

Другое дело, как потом ебитда распределяется. Дивиденды там точно не в приоритете в отличие от инвестпрограммы.

Александр Е, не нашёл презентацию, но что то сомнительно что менеджмент заинтересован в росте Ебитды)

У фск амортизация составляет 60% от операционной прибыли какая к чёрту Ебитда!)

Роман Ранний, какая-никакая, а в районе 100 ярдов :) Да и амортизация внутри ебитды.

Александр Е, и что?

что будете делать с Ебитдой?

дивиденды вам от неё не заплатят а амортизация как была огромной так и останется

Роман Ранний, как и собственники ФСК, буду смотреть, насколько хорошо компания ведёт оперативную деятельность, другой показатель тут сложно придумать.

Александр Е, а чем вас опер. прибыль не устраивает)?

Роман Ранний, для каких-то определённых компаний этот показатель будет хорош. Но не для ФСК. Поскольку операционная прибыль для ФСК например по 3 кв 2017 включила в себя переоценку основных средств и телодвижения по Нурэнерго, из-за этого сократившись к 16 году аж на 18 млрд, с 69 млрд до 51, это ведь реально очень много, если смотреть только на этот показатель. В ебитде более реальная картина. К сожалению, в МСФО этот показатель не считается, приходится смотреть на аналогичный раздел по движению денег.

Александр Е, стоп! тогда тут нужно говорить про скорректированную Ебитду, этот показатель можно рассчитывать по разному (в принципе так же как и Ебитда), но что вам мешает скорректировать опер. прибыль на те же разовые статьи?

ну или взять Ебит вместо Ебитда и скорректировать его?)

Так-то Ебитда входит в КПЭ и судя по последней презентации Мурова, этот показатель для руководства важен.

Другое дело, как потом ебитда распределяется. Дивиденды там точно не в приоритете в отличие от инвестпрограммы.

Александр Е, не нашёл презентацию, но что то сомнительно что менеджмент заинтересован в росте Ебитды)

У фск амортизация составляет 60% от операционной прибыли какая к чёрту Ебитда!)

Роман Ранний, какая-никакая, а в районе 100 ярдов :) Да и амортизация внутри ебитды.

Александр Е, и что?

что будете делать с Ебитдой?

дивиденды вам от неё не заплатят а амортизация как была огромной так и останется

Роман Ранний, как и собственники ФСК, буду смотреть, насколько хорошо компания ведёт оперативную деятельность, другой показатель тут сложно придумать.

Александр Е, а чем вас опер. прибыль не устраивает)?

Так-то Ебитда входит в КПЭ и судя по последней презентации Мурова, этот показатель для руководства важен.

Другое дело, как потом ебитда распределяется. Дивиденды там точно не в приоритете в отличие от инвестпрограммы.

Александр Е, не нашёл презентацию, но что то сомнительно что менеджмент заинтересован в росте Ебитды)

У фск амортизация составляет 60% от операционной прибыли какая к чёрту Ебитда!)

Роман Ранний, какая-никакая, а в районе 100 ярдов :) Да и амортизация внутри ебитды.

Александр Е, и что?

что будете делать с Ебитдой?

дивиденды вам от неё не заплатят а амортизация как была огромной так и останется

Так-то Ебитда входит в КПЭ и судя по последней презентации Мурова, этот показатель для руководства важен.

Другое дело, как потом ебитда распределяется. Дивиденды там точно не в приоритете в отличие от инвестпрограммы.

Александр Е, не нашёл презентацию, но что то сомнительно что менеджмент заинтересован в росте Ебитды)

У фск амортизация составляет 60% от операционной прибыли какая к чёрту Ебитда!)

Александр Е, это не bcs globak видимо

Где аналы четко говорят что фск ацтой из-за отрицательных денежных потоков

Ни одна изба кроме Реморы не рекомендует ФСК к покупке на 2018 год:

smart-lab.ru/blog/444835.php

Александр Е, мы тут с серегой светские беседы ведем о переоценке активов… а вы опять со своим Уставом в чужой монастырь лезете, как тролль… :)

ай-яй-яй, не хорошо… не культурно…