Проблема в другом, когда Титов обьявит допку, она зарегистрированна и может случится в любой момен, тогда акции по любому вырастут. а состояние компании-нормальное.

Беляев Михаил,

Проблема в другом, когда Титов обьявит допку, она зарегистрированна и может случится в любой момен, тогда акции по любому вырастут. а состояние компании-нормальное.

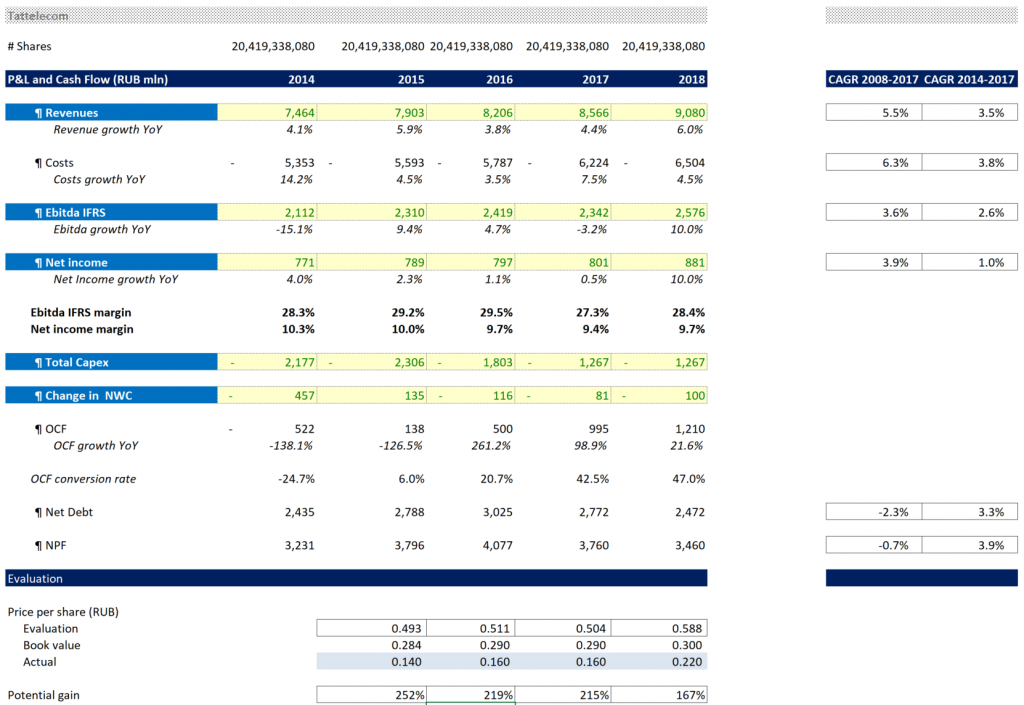

Если верить в поглощение Таттелекома и оценивать его так, как это делается при сделках M&A, стоимость одной акции должна быть в районе 0.6.

Самое главное, что произошло в Таттелекоме за последние годы, это существенное укрепление на рынке цифровой и сотовой связи.

Если раньше он был нужен только Ростелекому, сейчас при продаже он будет интересен всем крупным телекомам ( Мтс, Мегафон и Вымпелком) Рано или поздно его продадут.

А если верить в развитие интернета вещей, то его цена может быть намного выше вышеуказанной при продаже.

Strong buy since 2014 ;)

Aleksandr Kairov, вау

смелая оценка!

отгрузили глупым хомякам папирки

Новая стратегия Банка Санкт-Петербург 2023 — кажется я понял их логику.

Окей, значит я понял примерно логику БСП. Банк фиксанул «жадную» дивполитику до 23 года (payout=20%), но на то есть свои причины.

По стратегии 2023 кредитный портфель банка должен вырасти с 460 млрд до 600 млрд рублей, это +140 млрд. Сейчас капитал банка 89 млрд, покрывает 19% портфеля. Базовый (основной) капитал 61 млрд рублей, покрывает 13,3% кредитного портфеля.

RWA (активы взвешенные по риску 640 млрд), таким образом, достаточность базового капитала = 9,5% (61/640).

Предположим, что кредиты выросли на 140 к 23 г., RWA вырастет на ~200 млрд.(если сохранится пропорция кредитного портфеля/RWA). Таким образом, банку, чтобы поддерживать текущий уровень капитала, придется создать допкапитал почти 20 млрд рублей. Отсюда нежелание тратить кэш на дивиденды. Если бабки будут быстрее зарабатывать, чем будет расти RWA, будет байбэк.Презентация Стратегии (pdf)

Видеозапись стратегии (1:39:00)

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

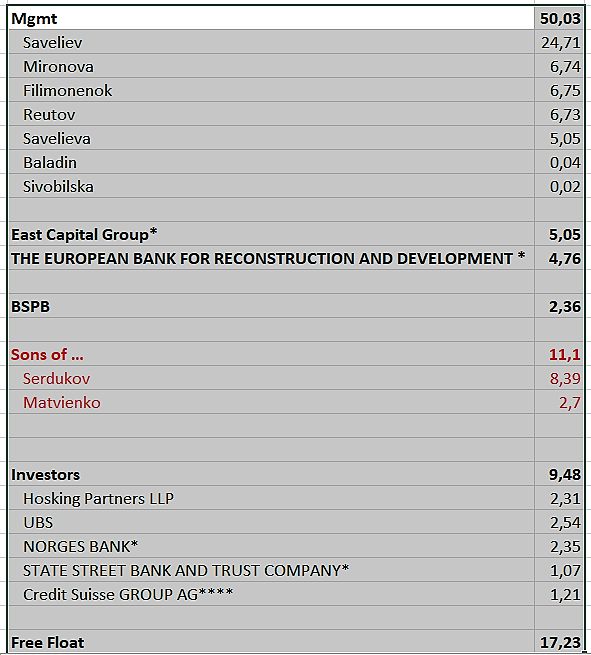

посмотрел их презентацию и конференцию! было бы всё не плохо, но думаю, что доверия к банку нет со стороны инвесторов из-за очень колоритного состава акционеров:

— 30% Савельев и Жена (сомнения, что они являются конечными бенефициарами)

— 8% Сердюков (сын бывшего министра обороны, вдруг банкир)

— 3% Cергей Матвиенко (все знаем)

— 7% Миронова — очень хороший специалист действительно, но не могу понять как молодой рядовой сотрудник заполучил долю стоимостью в несколько десятков миллионов долларов… only in Russia

Итого 48%, во так вот ...

камон, не один крупный инвестор без инсайда не будет покупать такую кантору… Вот и цена там где она есть

Aleksandr Kairov, откуда такой скриншот сделал?

— 30% Савельев и Жена

Aleksandr Kairov, Савельев и дочь.

Новая стратегия Банка Санкт-Петербург 2023 — кажется я понял их логику.

Окей, значит я понял примерно логику БСП. Банк фиксанул «жадную» дивполитику до 23 года (payout=20%), но на то есть свои причины.

По стратегии 2023 кредитный портфель банка должен вырасти с 460 млрд до 600 млрд рублей, это +140 млрд. Сейчас капитал банка 89 млрд, покрывает 19% портфеля. Базовый (основной) капитал 61 млрд рублей, покрывает 13,3% кредитного портфеля.

RWA (активы взвешенные по риску 640 млрд), таким образом, достаточность базового капитала = 9,5% (61/640).

Предположим, что кредиты выросли на 140 к 23 г., RWA вырастет на ~200 млрд.(если сохранится пропорция кредитного портфеля/RWA). Таким образом, банку, чтобы поддерживать текущий уровень капитала, придется создать допкапитал почти 20 млрд рублей. Отсюда нежелание тратить кэш на дивиденды. Если бабки будут быстрее зарабатывать, чем будет расти RWA, будет байбэк.Презентация Стратегии (pdf)

Видеозапись стратегии (1:39:00)

Авто-репост. Читать в блоге >>>

Поздравляю всех, кому удалось продать по 160!

Молодцы! Дайте пожалуйста ссылку, если тут кто описывал процедуру, потому что помню, что брокеры отказывались этим заниматься.

Со своей стороны жду коррекцию в район 100 и буду заходить в бумагу после уверенного отскока и слома нисходящего тренда.

Marina Bystrova,

смелый прогноз :)

Aleksandr Kairov, еще не уверена, отскочат ли от 101, или двинут ниже, но пока всё по плану.

Поздравляю всех, кому удалось продать по 160!

Молодцы! Дайте пожалуйста ссылку, если тут кто описывал процедуру, потому что помню, что брокеры отказывались этим заниматься.

Со своей стороны жду коррекцию в район 100 и буду заходить в бумагу после уверенного отскока и слома нисходящего тренда.

Если верить в поглощение Таттелекома и оценивать его так, как это делается при сделках M&A, стоимость одной акции должна быть в районе 0.6.

Самое главное, что произошло в Таттелекоме за последние годы, это существенное укрепление на рынке цифровой и сотовой связи.

Если раньше он был нужен только Ростелекому, сейчас при продаже он будет интересен всем крупным телекомам ( Мтс, Мегафон и Вымпелком) Рано или поздно его продадут.

А если верить в развитие интернета вещей, то его цена может быть намного выше вышеуказанной при продаже.

Strong buy since 2014 ;)

Aleksandr Kairov, вау

смелая оценка!