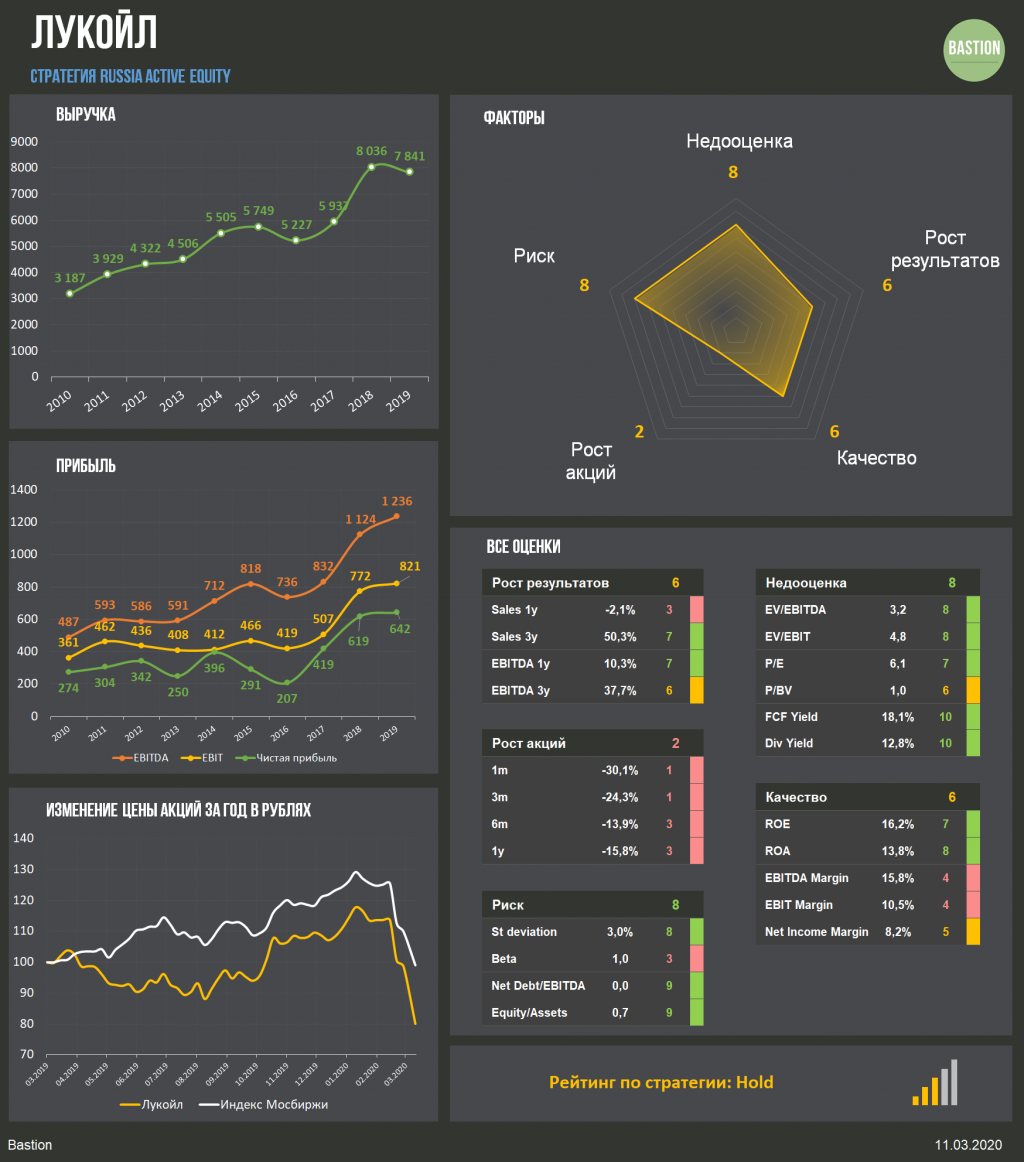

Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года

Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

Компания не проходит в портфель по активной стратегии. При низких мультипликаторах оценки Лукойл также имеет невысокие темпы роста бизнеса и среднюю эффективность. Рейтинг — Hold.

Bastion в Telegram

Bastion в VK

валеркин11 марта 2020, 18:31Значит шорт0

валеркин11 марта 2020, 18:31Значит шорт0