21 февраля 2012, 11:14

Готовый Грааль. Инструмент - фьючерсы на облигации. Часть 2.

Продолжение темы о простейшем граале, на фьючерсах на облигации. Начало тут: smart-lab.ru/blog/40940.php

Какие бумаги взять? У на есть OFZ с погашением 2, 4 и 6 лет. Погашение 2 года это маловато, 6 лет — то ли 1 то ли 2 контракта только проторговали, истории нет. Остаются OFZ4. По ним есть целых 4 проторгованых фьючерса.

По ликвидности. Сегодня псмотрел в стакан на OFZ4-3.12, спред 10 руб и в обе стороны заявки не меньше 1000, так что ликвидность нормальная.

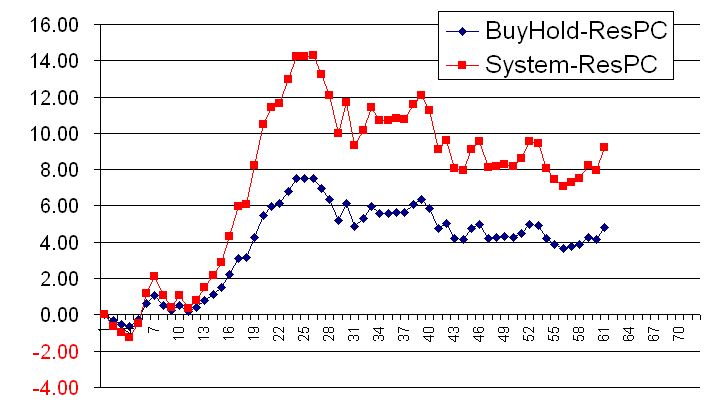

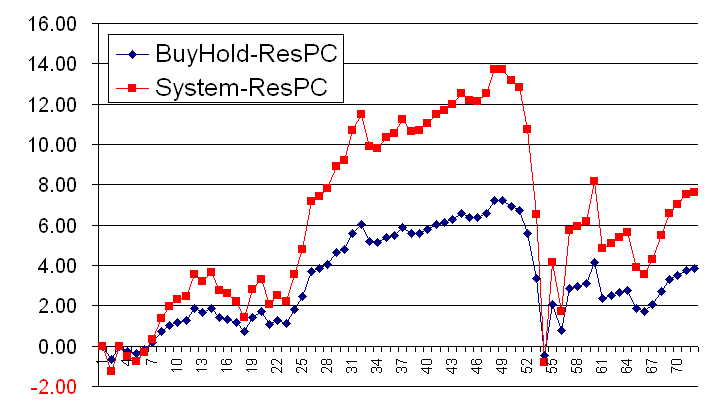

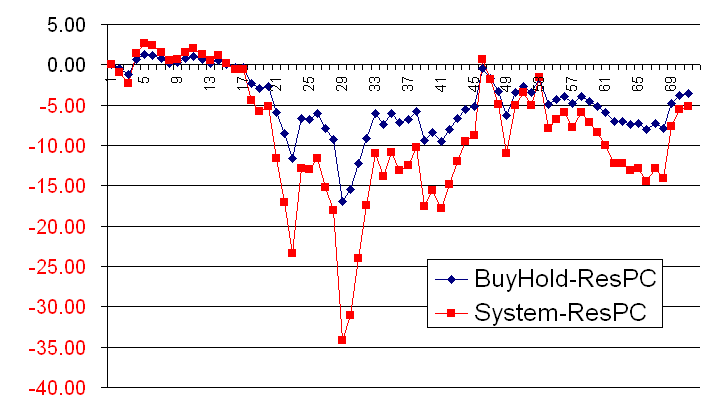

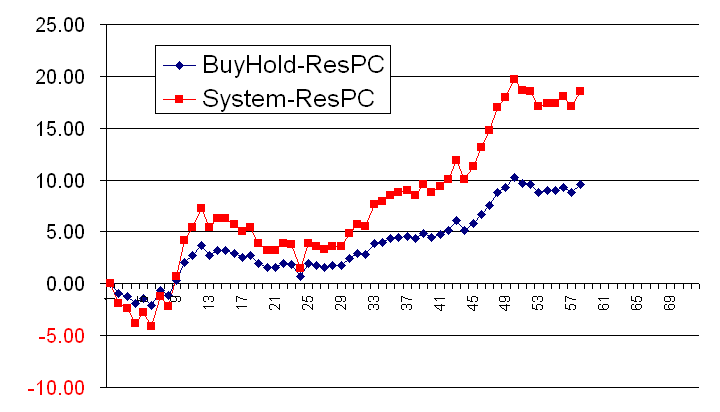

Быстренько набросал в Excel-е системки, простую КупиДержи и чуть улучшенную (на графиках System).

Итак, тесты, на 4 контрактах, тут примерно 3-е плечо:

ofz4-2011-06

ofz4-2011-09

ofz4-2011-12

ofz4-2012-03

В цифрах. За 4 контракта, то есть за 1 год примерно:

КупиДержи, % прибыли-убытка, в скобках просадка:

2011-06: +5 (-0.5)

2011-09: +4 (-1)

2011-12: -4 (-17)

2012-03: 10 (-2)

Итого: +15% прибыли с макс просадкой -17%

System:

2011-06: +9 (-1)

2011-09: +8 (-1)

2011-12: -5 (-35)

2012-03: +18 (-4)

Итого: +30% с макс просадкой -35%

Волатильность довольно слабая — улучшения по сравнению с КупиДержи не очень заметно.

Итого. За 1 год торгую OFZ4 по простейшей системе можно было получить 30% с просадкой 35%. Что просадка большая — это не так важно, если не случается супер-мега-форс-мажора, то на облигациях ОФЗ гарантия выкупа просадки довольно хорошая.

PS Прикидывал очень быстро, минут за 30, так что могут быть ошибки. Но в целом, всё должно быть верно.

UPDATE

В предыдущем топике была ошибка в п 2 — бычий рынк не гарантирован, конечно. Это значит, что БайХолд не обязательно работает, но зато красная линия работать должна всё равно. Будет ещё 3-я часть, надеюсь, там напишу.

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

10:39

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

18:27

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

18:19

Это то, что нужно запустить в ближайшее время. средний ход. Остановить потом будет проблематично. если пойдёт, то смело 2-2.5 средних хода+. была попытка 50%.не задалось.

Хоха51, Вашему «коллеге» уже написал, что здравомыслящие люди понимают, что обычные пользователи без бумаг эмитента не будут оставлять сотни сообщений в профильной ветке. А еще удивляют безумно сме...

Нашел. Отчет не понравился. Начали сливать активно.

Бэквордация 12% уже

Booppa, 12 кубов это 12 млн. куб. см. и столько же акций. Выходит 18-24 млн. рублей.

Только не получите. Размоют ваши дрова сначала до миллиметров, а потом до кубических атомов)

22:55

Ольга Тимченко, говорили вам не лезьте в шорт! А теперь вы ходите и левую информацию распространяете!

22:51

А когда у нас дивы на счета поступать начнут? Через неделю?

22:50

Егор Кожемякин, о нет, там и прибыли то не было особо

22:45

Dragon2, В смысле откуда? Кто 90 в сознательном возрасте застал — помнит как дело было у 70% населения. Задержки ЗП по полгода не редкость + зарплату могли продукцией выдавать — продавай потом туше...

22:45

Елена Логинова, Спасибо за разбор. Цепочка энергия → майнинг → предложение → цена классика, но часто забывают, что она работает с лагом и нелинейно. Пока майнеры реагируют на цену киловатта, рынок ...

Посчитайте от максимальной точки кривой.