11 января 2012, 15:28

Отчетность JP Morgan: ожидания слабые, но шансы есть

13 января, в пятницу, в 16:00 мск корпоративную отчетность за IV квартал 2011 года представит второй по капитализации банк США – JP Morgan. Напомним, что на следующей неделе предстоят релизы отчетностей по большинству крупнейших американских банков.

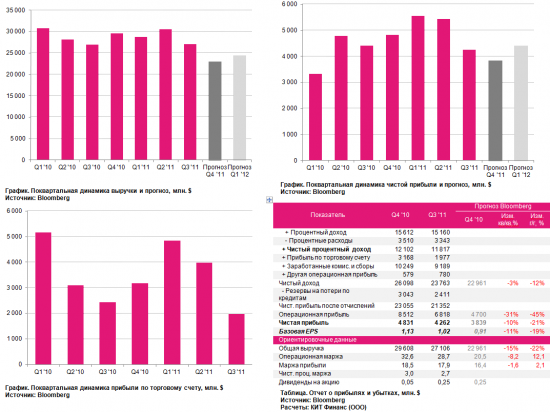

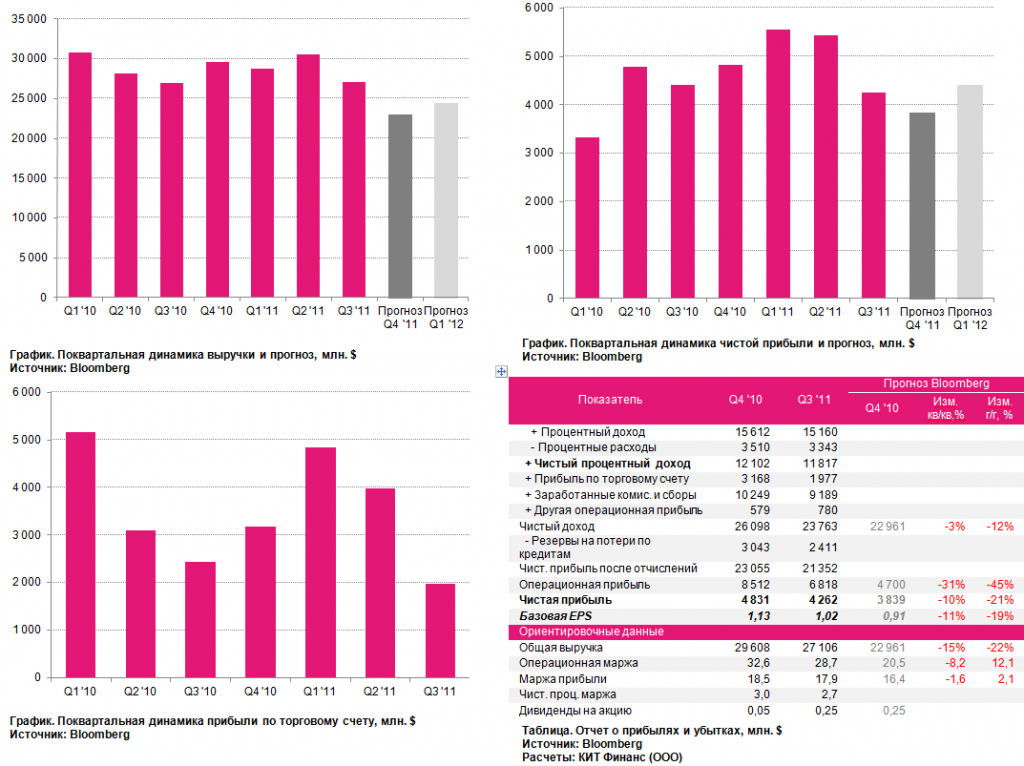

Основные параметры и прогнозы по JPM, согласно данным Bloomberg, представлены ниже:

Основную долю чистой прибыли JP Morgan получает от инвестиционного подразделения (33%) и розничного бизнеса (24%):

IV квартал 2011 года в целом был достаточно хорошим для фондового и долгового рынков США, поэтому инвестподразделение должно показать достаточно неплохие результаты.

Так выглядит структура чистой прибыли инвестиционного банка в JPM по географической сегментации:

Основная прибыль идет инвестиций в Северной Америке. Но главный вопрос – насколько сильно отразился долговой кризис Европы на позиции JPM в облигациях европейской периферии.

Сравнительные рыночные коэффициенты:

Главный сравнительный коэффициент для банков – P/BV – цена к балансовой стоимости. К примеру, продав все активы Bank of America “по запчастям”, если верить оценкам бухгалтеров, можно получить сумму на 70% большую его текущей рыночной капитализации. По этому параметру американские банки стоят очень дешево – европейский кризис во многом тому виной. Надеемся, что его влияние окажется меньшим, чем закладывают инвесторы в рыночные котировки.

К сведению, российский Сбербанк по капитализации сопоставим с GS, BoA, RBC, правда дороговат по P/BV.

Удачных торгов и хороших отчетов!

+ обзор рынка от 12:00 мск:

Дмитрий Шагардин

КИТ Финанс (ООО)

Основные параметры и прогнозы по JPM, согласно данным Bloomberg, представлены ниже:

Основную долю чистой прибыли JP Morgan получает от инвестиционного подразделения (33%) и розничного бизнеса (24%):

IV квартал 2011 года в целом был достаточно хорошим для фондового и долгового рынков США, поэтому инвестподразделение должно показать достаточно неплохие результаты.

Так выглядит структура чистой прибыли инвестиционного банка в JPM по географической сегментации:

Основная прибыль идет инвестиций в Северной Америке. Но главный вопрос – насколько сильно отразился долговой кризис Европы на позиции JPM в облигациях европейской периферии.

Сравнительные рыночные коэффициенты:

Главный сравнительный коэффициент для банков – P/BV – цена к балансовой стоимости. К примеру, продав все активы Bank of America “по запчастям”, если верить оценкам бухгалтеров, можно получить сумму на 70% большую его текущей рыночной капитализации. По этому параметру американские банки стоят очень дешево – европейский кризис во многом тому виной. Надеемся, что его влияние окажется меньшим, чем закладывают инвесторы в рыночные котировки.

К сведению, российский Сбербанк по капитализации сопоставим с GS, BoA, RBC, правда дороговат по P/BV.

Удачных торгов и хороших отчетов!

+ обзор рынка от 12:00 мск:

Дмитрий Шагардин

КИТ Финанс (ООО)

12 Комментариев

Андрей Шараевский11 января 2012, 15:44шорт на фсе0

Андрей Шараевский11 января 2012, 15:44шорт на фсе0 Тимофей Мартынов11 января 2012, 15:45солидные рисерчи делаете. +40

Тимофей Мартынов11 января 2012, 15:45солидные рисерчи делаете. +40 alexstalker11 января 2012, 15:46Согласно прилагаемой ссылке — так он даже ПЕРВЫЙ среди американских:http://www.relbanks.com/worlds-top-banks/market-capitalization-20110

alexstalker11 января 2012, 15:46Согласно прилагаемой ссылке — так он даже ПЕРВЫЙ среди американских:http://www.relbanks.com/worlds-top-banks/market-capitalization-20110 КИТ Финанс Брокер11 января 2012, 16:29ekmiks.ru, я кидаю все материалы в корпоративный блог. В меню справа вверху: Компании — КИТ Финанс — Блог КИТ Финанс на смартлабе… такой путь0

КИТ Финанс Брокер11 января 2012, 16:29ekmiks.ru, я кидаю все материалы в корпоративный блог. В меню справа вверху: Компании — КИТ Финанс — Блог КИТ Финанс на смартлабе… такой путь0

Читайте на SMART-LAB:

Три идеи: как заработать до 18% за 3 месяца в российских акциях

Конфликт на Ближнем Востоке сотрясает мировые рынки. Российский фондовый рынок лихорадит на фоне возросшей волатильности в ценах на нефть. В условиях высокой турбулентности на рынке аналитики БКС...

03.04.2026

I квартал 2026 года — рост выручки х4 до 13,3 млрд руб.

Группа МГКЛ объявляет предварительные операционные результаты за первый квартал 2026 года. 📊 Ключевые показатели за январь–март 2026 года:

— Выручка: 13,3 млрд рублей (рост в 4...

03.04.2026

Каждый инвестор желает знать, где сидит доходность? Взгляд Goldman Sachs на инвестиции до конца года

Если вы инвестируете свой капитал на фондовом рынке, то каждый год легко может принести вам как большие потери, так и несметные богатства. Объединяет эти ситуации то, что предсказать их точно...

03.04.2026

11:28

Доброе утро! Злые языки говорят в Китае на границе с Россией обнаружили ящер… так что приготовьтесь. Памперсы знаете где брать.

11:26

genubat, а как же космонавты Миссия Артемида-2 — будут летать с новым санузлом* — 10 суток???

— Простая труба для сбора отходов заледенела, там на теневой/тёмной стороне коробля/спутника — может...

11:28

Сергей Жовтобрюх, то есть вы хотите сказать что там нет магистральных сетей ФСК?… :) улыбнули.

если вы не в курсе, то снижение инвестки ждут тут чуть ли не через год.… типа ну все отмучались — б...

Alex666, Что ж тогда у нас со своим мнением) Даже ещё невысказанным

По информации CBS, США уничтожили два своих транспортных самолета, чтобы их не захватили иранские силы. Спецназовцы, участвовавшие в операции, вылетели на трех дополнительных самолетах, отправленных з...

11:21

Ну… вы хотите мёд да ещё и ложкой

11:26

По графику и индикаторам кажется, что надо продать ВТБ и купить мосбиржу под дивиденды.

(Частично я так и сделал. А может весь ВТБ так сделать? -хз ).

Думаю, что это как то связано с учетной ста...

10:59

TheLifeGuard13, читать научись, для того чтоб входить в шорт по первой идее надо было пробитьь нижнюю границу накопления, думал ты догадаешься, но нет…

15 самых выгодных накопительных счетов с доходностью до 16,5%

Раз в месяц смотрю как меняются ставки по накопительным счетам. По сравнению с мартом банки продолжили снижать процентные ставки:

...

Рубль: укрепление в апреле На этой неделе рубль укрепился на 2+% до 11,5743- за юань и 79,7293 за доллар.

Поддержку российской валюте оказало снижение однодневных юаневых ставок RUSFAR CNY

которы...