16 октября 2011, 23:05

Обзор открытого интереса и ставок по золоту (14.10.2011)

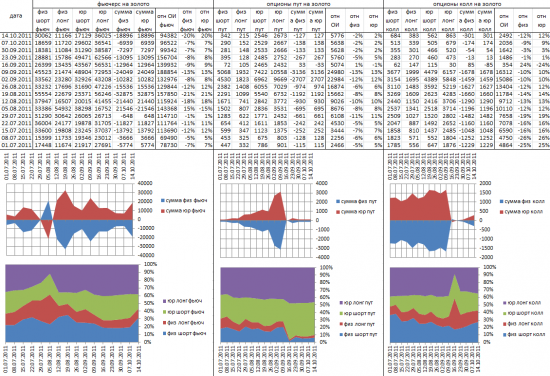

Очередной еженедельный обзор поведения игроков на рынке золота. Описание методов интерпретации картинок и ссылки на источники есть в позапрошлом обзоре.

Ни теханализа, ни фундаментала, как обычно, не будет, просто пытаемся подглядывать за теми, кто знает, что делает (и за теми, кто не знает, тоже).

В начале мои любимые ставки GOFO за вычетом LIBOR:

(они же с 2005 года и с 1989-го)

Падение ставок до предкоррекционного уровня раньше совпадало с окончанием коррекции. В этот раз долгосрочные ставки уже гораздо ниже, а вот краткосрочные все еще высоки. Если сравнить поведение ставок в зонах устойчивого роста с боковиками, то нынешнее состояние (большой разброс краткосрочных и долгосрочных ставок) больше похоже на боковик, например, как в середине 2010-го.

Краткосрочно крупняк продолжает продавать, значит расти еще рано. Долгосрочные ставки продолжают снижаться. Плюс, в комментариях идет обсуждение, как на ставки повлияла операция «твист».

Что касается мелких спекулянтов, поведение которых мы можем оценить по отчетам форекс-брокера OANDA, они еще не расстались со своими лонгами, хотя и шортов успели поднабрать:

Для их высаживания, будет идеален боковик с ложными пробоями текущего коридора в обе стороны. Но можно и сразу вниз, так как лонгистов все-таки значительно больше (83% среди клиентов данного брокера).

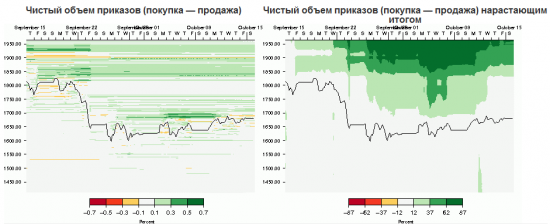

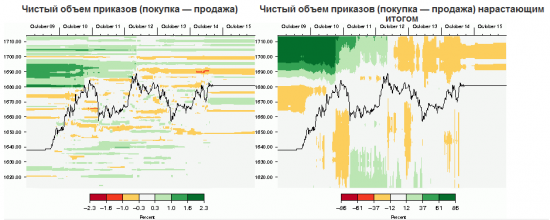

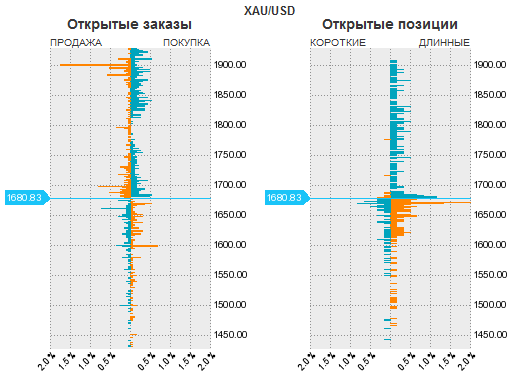

На карте заявок видно понижение активности и даже локальное преобладание готовности продавать (первая картинка — месяц, вторая — неделя):

Преобладание оранжевого на недельном графике выглядит внушительно, но это исключительно из-за разного масштаба.

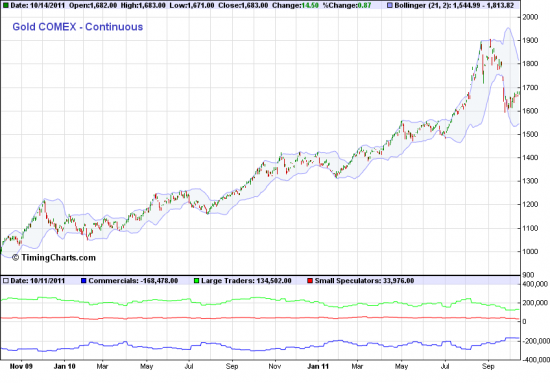

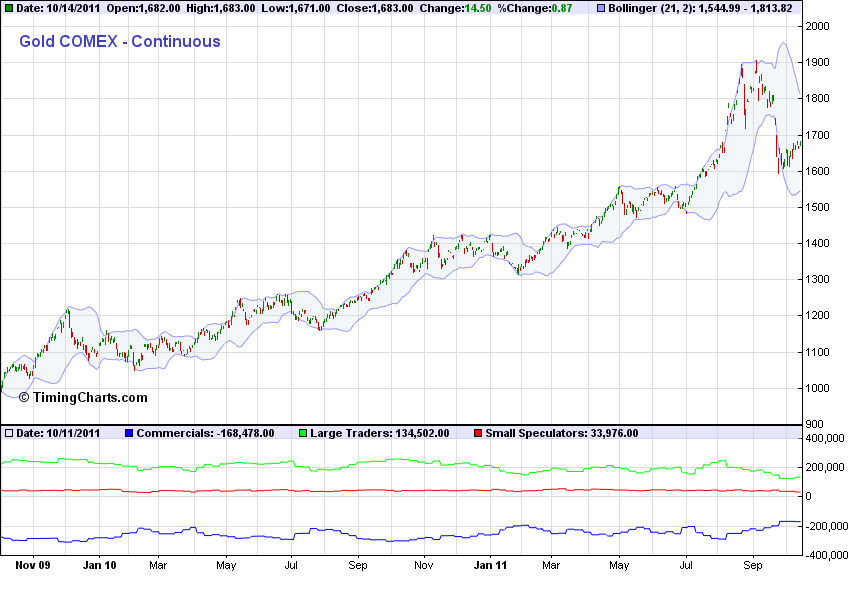

Наконец-то обновились данные по открытому интересу на COMEX:

Данные за прошлую неделю все еще отсутствуют, а вот по сравнению с позапрошлой ОИ немного подрос. Возобновление роста ОИ обычно случалось после окончания коррекции или на отскоках в боковике, но здесь о возобновлении роста говорить еще рано. Примечательно, что интерес со стороны мелких спекулянтов снова снизился. Желающих попасть под раздачу все меньше — значит, больше внимания надо обращать на поведение крупняка на первом рисунке.

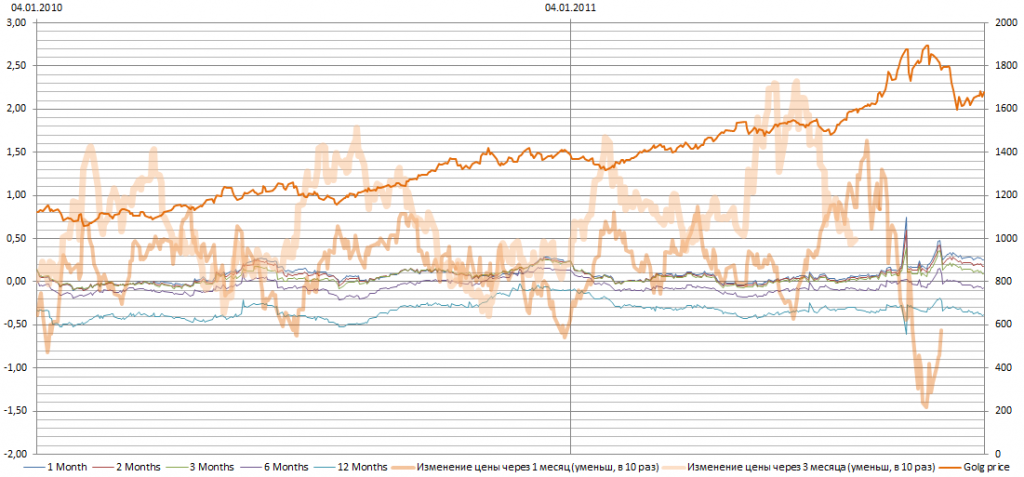

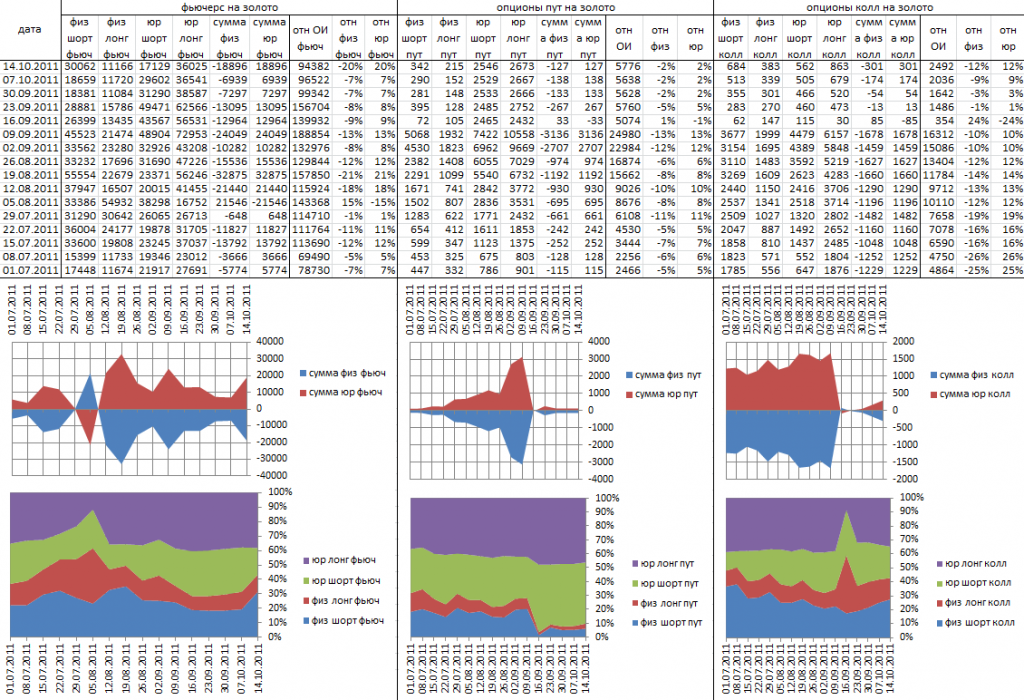

На РТС баланс открытого интереса снова сместился:

Причем сместился он за счет перехода значительной части (~40%) коротких позиций юриков к физикам.

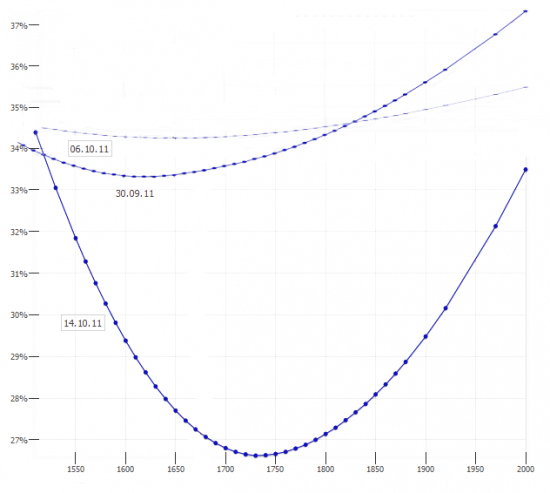

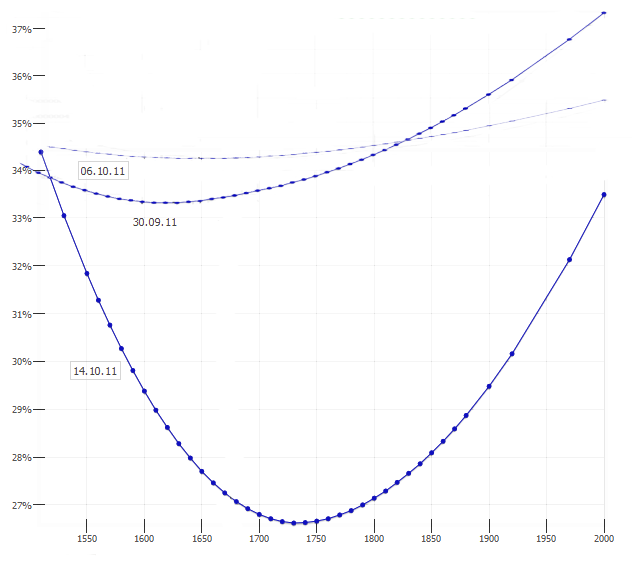

Примечательно так же снижение ожидаемой волатильности в ближних страйках:

Сама форма улыбки больше похожа на предкоррекционное состояние, но ожидаемая волатильность значительно меньше, чем раньше, то есть сильных движений наши спекулянты не ожидают. Любопытно было бы сравнить ожидаемую волатильность на РТС и COMEX, но на COMEX я этих данных еще не успел найти. Если кто подскажет, где их смотреть, то будет интересно сравнить. Если арбитражеры сюда еще не добрались (что вполне возможно), то картинка на COMEX может отличаться, а народ посерьезнее хэджится скорее там, чем в нашем мировом финансовом центре.

Вывод: нервы нам еще потреплют, в том числе ложными пробоями. Наиболее эффектно было бы в ближайшие недели изобразить падение, чтобы высадить матерых быков первого призыва и примкнувших к ним бычков из последнего набора. А потом с песнями рвануть вверх к новым горизонтам.

P.S. Сам я еще в шортах через мартовские путы, и уже, похоже, необъективен. Буду рад услышать альтернативные трактовки происходящего, а то в последнее время что ни пост про золото — то опрос «куда пойдем» без внятной аргументации.

Ни теханализа, ни фундаментала, как обычно, не будет, просто пытаемся подглядывать за теми, кто знает, что делает (и за теми, кто не знает, тоже).

В начале мои любимые ставки GOFO за вычетом LIBOR:

(они же с 2005 года и с 1989-го)

Падение ставок до предкоррекционного уровня раньше совпадало с окончанием коррекции. В этот раз долгосрочные ставки уже гораздо ниже, а вот краткосрочные все еще высоки. Если сравнить поведение ставок в зонах устойчивого роста с боковиками, то нынешнее состояние (большой разброс краткосрочных и долгосрочных ставок) больше похоже на боковик, например, как в середине 2010-го.

Краткосрочно крупняк продолжает продавать, значит расти еще рано. Долгосрочные ставки продолжают снижаться. Плюс, в комментариях идет обсуждение, как на ставки повлияла операция «твист».

Что касается мелких спекулянтов, поведение которых мы можем оценить по отчетам форекс-брокера OANDA, они еще не расстались со своими лонгами, хотя и шортов успели поднабрать:

Для их высаживания, будет идеален боковик с ложными пробоями текущего коридора в обе стороны. Но можно и сразу вниз, так как лонгистов все-таки значительно больше (83% среди клиентов данного брокера).

На карте заявок видно понижение активности и даже локальное преобладание готовности продавать (первая картинка — месяц, вторая — неделя):

Преобладание оранжевого на недельном графике выглядит внушительно, но это исключительно из-за разного масштаба.

Наконец-то обновились данные по открытому интересу на COMEX:

Данные за прошлую неделю все еще отсутствуют, а вот по сравнению с позапрошлой ОИ немного подрос. Возобновление роста ОИ обычно случалось после окончания коррекции или на отскоках в боковике, но здесь о возобновлении роста говорить еще рано. Примечательно, что интерес со стороны мелких спекулянтов снова снизился. Желающих попасть под раздачу все меньше — значит, больше внимания надо обращать на поведение крупняка на первом рисунке.

На РТС баланс открытого интереса снова сместился:

Причем сместился он за счет перехода значительной части (~40%) коротких позиций юриков к физикам.

Примечательно так же снижение ожидаемой волатильности в ближних страйках:

Сама форма улыбки больше похожа на предкоррекционное состояние, но ожидаемая волатильность значительно меньше, чем раньше, то есть сильных движений наши спекулянты не ожидают. Любопытно было бы сравнить ожидаемую волатильность на РТС и COMEX, но на COMEX я этих данных еще не успел найти. Если кто подскажет, где их смотреть, то будет интересно сравнить. Если арбитражеры сюда еще не добрались (что вполне возможно), то картинка на COMEX может отличаться, а народ посерьезнее хэджится скорее там, чем в нашем мировом финансовом центре.

Вывод: нервы нам еще потреплют, в том числе ложными пробоями. Наиболее эффектно было бы в ближайшие недели изобразить падение, чтобы высадить матерых быков первого призыва и примкнувших к ним бычков из последнего набора. А потом с песнями рвануть вверх к новым горизонтам.

P.S. Сам я еще в шортах через мартовские путы, и уже, похоже, необъективен. Буду рад услышать альтернативные трактовки происходящего, а то в последнее время что ни пост про золото — то опрос «куда пойдем» без внятной аргументации.

Читайте на SMART-LAB:

Коммерческая недвижимость под контролем: что даёт профессиональное управление активами

Почему управление коммерческой недвижимостью сложнее, чем арендой квартиры? Что такое Asset Management и какие задачи он решает? Как управление недвижимостью влияет на финансовые результаты...

10:36

Сиплый лопнул 100%

Тимофей выложил видео с представителями рейтингового сообщества, в том числе там была руководитель «Эксперт РА». Так вот она сама сказала, что день-в-день они рейтинг не меняют, сначала отправляют зап...

🛒 X5. Стабильность превыше всего! В нашем сегодняшнем материале поговорим о финансовых результатах одного из ключевых представителей отечественного продуктового ритейла — Х5 Group. Ранее мы уже разбир...

10:49

Виктор Пермяков, А почему 18-го, разве не 24-го?

Barbados-Bond, допускаете то, что всех активов хватит дабы закрыть долги перед всеми банками, но вот хватит ли остаточных активов для выплат хоть каким то физикам, будь то банковским или облигацион...

Как проходит банкротство юрлиц

www.sberbank.com/ru/s_m_business/pro_business/chto-takoe-bankrotstvo-yuridicheskih-lic-i-kakaya-procedura

надеюсь, тут в этом году до этого не дойдёт…

Какие долги у нефтяников? Облиги гасить досрочно что-ли, у кого есть

Бекас, блин, ну чего я там завернул тебе опять? ФАУ — баллистика, боевой блок разгоняется до гиперзвуковой скорости под действием гравитации при падении.

10:44

Брокеры с Уолл-стрит вынуждены резко повышать прогнозы цен на нефть марки Brent после того, как с начала месяца цены выросли более чем на 40% — Bloomberg Goldman Sachs повысил свой средний прогноз по ...

Анализ онлайн-формата «Ресейл Маркета» по количеству товаров на витрине ресейл-платформы. 22 января 3770 товаров, 13 февраля 3950 товаров, 24 марта 4244 товара. Плюс расширилась товарная матрица — сей...

Мне кажется для этого дела есть Чикагская опционная биржа CBOE… Опционы по золоту я нашёл только для GLD это фонд слитков золота, акции которого торгуются на бирже со всеми американскими акциями). На CBOE есть опционы этого фонда www.cboe.com/DelayedQuote/DQBeta.aspx?content=http%3A%2F%2Fdelayedquotes.cboe.com%2Fnew%2Ffunds%2Fquote.html%3FASSET_CLASS%3DFUN%26ID_NOTATION%3D21313928

По поводу COMEX тут есть какае-то волатильность www.cmegroup.com/trading/metals/precious/gold-volatility-index-vix-futures.html Александр в яхуфинанс наберите символ GVX… это COMEX и ещё волатильность по золоту есть GVZ что намного лучше, расчитывается на CBOE.Сори если чё не так в опционах не очень разбираюсь но тема интересная.