| Tesla Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Tesla акции

$389.301 -0.82%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Похоже на то, что экары будут вытеснять авто с ДВС. Прогресс в батареях: если анод из графита заменить на кремниевый, то ёмкость батареи вырастет на 40%. Источник nsk.rbc.ru/nsk/22/02/2020/5e4a515c9a79470646ce9a49

Похоже на то, что экары будут вытеснять авто с ДВС. Прогресс в батареях: если анод из графита заменить на кремниевый, то ёмкость батареи вырастет на 40%. Источник nsk.rbc.ru/nsk/22/02/2020/5e4a515c9a79470646ce9a49Рынок живёт ожиданиями, а Маск на дне батареи в прошлом году уточнил прогноз производства — 20 млн. в год экаров. При ценнике 25000 баксов — это 500 млрд. выручки в год. Объём рынка 100 млн. авто с ДВС в мире. Всё зависит от амбиций Маска.

khornickjaadle, Первоначально Тесла планировала производить 80 млн. экаров к 2040 году и построить 100 заводов. Источник svpressa.ru/world/article/218486

В книге «Вся королевская рать» Уоррена есть хорошее изречение: "… вещи которые вам нужны похожи на карты, они вам нужны не сами по себе… карта нужна вам не потому что вам нужна карта, а потому, что в совершенно условной системе правил и ценностей и в особой комбинации… эта карта приобретает значение. Если скажем, вы не участвуете в игре, тогда, даже если вы знаете правила, карта ничего не означает, они все одинаковы.." Аналогия с биржей такая, сегодня нет смысла идти дальше условий и правил в экономике целиком, смотря на фундаментальные показатели компании. Это превращается в упражнение, как в школе, все не легко но применить пока нельзя… Ситуация, когда эшелоны начинают пампить в сумасшедших объёмах о многом говорит, рассуждая о справедливости оценки самой популярной компании на всем земном шаре, нет смысла строить модели, которые оторваны от общей ситуации или попросту ее не учитывают.В этой компании памп (шортсквиз) был намного раньше Gamestop, такие же огромные шорты, супер новости о включении и тд. Принесло компанию на эту высоту под 900 и все пытаются избежать осознания темпов роста, да улучшения, да строит, да Маск красавчик, а темпы роста соответствуют? Там же видно, доход от продажи кредитов идет напрямую в ЧП, у него нет себестоимости (кроме общей операционной деятельности ), много кеша на счетах, там деньги из допэмиссии, это надо понимать. Общая ситуация это неизбежная инфляция, я уже говорил, первое полугодие это лежащие на дне цены на сырье, в 4м квартале они выросли, и вот отчетность уже не показала 1 млрд который просто методом экстраполяции строили. Ситуация когда у твоей компании низкая маржа плюс растущая инфляция, превращает бизнес в черную дыру, даже при увеличении продаж, у тебя просто нет добавленной стоимости с учетом условий.

laoban, а что значит «низкая маржа»?.. Это сколько?

Алексей Rexusman, Если грязно, маржа по выручке — выручка 31536 / чп 720=2,3% (при этом у фейсбука, ближайшей компании по капитализации 40%)вы можете сказать что-то вроде как можно сравнивать такие компании, я как финансист вам скажу что можно, по их отдаче, эффективности и стоимости за всю компанию, ROA около 1,5%. Это все с 20м годом низкой себестоимости, повторяю. Если из выручки отнять ZEV то маржа будет отрицательная даже без инфляции. Если я владелец компании, я понимаю что прибыль моей компании начнется тогда, когда я перекрою убытки прошлых лет....(а там миллиарды, на несколько лет вперед).

laoban, ну ЗЕВы тоже не очень то правильно сейчас сравнивать с чистой прибылью. Расходы на строительство фабрик значительные. Можно посмотреть без расходов какая доля ЗЕВов в общей прибыли без вычета расходов.

Александр Емашов, это разные отчеты и разные денежные потоки, они показывают разные стороны деятельности компании. Расходы на строительство это CAPEX, он в отчете о прибылях и убытках дает рост амортизации, при низкой рентабельности этих вложений амортизационные отчисления так же занижают чп.- Рынок живёт ожиданиями, а Маск на дне батареи в прошлом году уточнил прогноз производства — 20 млн. в год экаров. При ценнике 25000 баксов — это 500 млрд. выручки в год. Объём рынка 100 млн. авто с ДВС в мире. Всё зависит от амбиций Маска.

В книге «Вся королевская рать» Уоррена есть хорошее изречение: "… вещи которые вам нужны похожи на карты, они вам нужны не сами по себе… карта нужна вам не потому что вам нужна карта, а потому, что в совершенно условной системе правил и ценностей и в особой комбинации… эта карта приобретает значение. Если скажем, вы не участвуете в игре, тогда, даже если вы знаете правила, карта ничего не означает, они все одинаковы.." Аналогия с биржей такая, сегодня нет смысла идти дальше условий и правил в экономике целиком, смотря на фундаментальные показатели компании. Это превращается в упражнение, как в школе, все не легко но применить пока нельзя… Ситуация, когда эшелоны начинают пампить в сумасшедших объёмах о многом говорит, рассуждая о справедливости оценки самой популярной компании на всем земном шаре, нет смысла строить модели, которые оторваны от общей ситуации или попросту ее не учитывают.В этой компании памп (шортсквиз) был намного раньше Gamestop, такие же огромные шорты, супер новости о включении и тд. Принесло компанию на эту высоту под 900 и все пытаются избежать осознания темпов роста, да улучшения, да строит, да Маск красавчик, а темпы роста соответствуют? Там же видно, доход от продажи кредитов идет напрямую в ЧП, у него нет себестоимости (кроме общей операционной деятельности ), много кеша на счетах, там деньги из допэмиссии, это надо понимать. Общая ситуация это неизбежная инфляция, я уже говорил, первое полугодие это лежащие на дне цены на сырье, в 4м квартале они выросли, и вот отчетность уже не показала 1 млрд который просто методом экстраполяции строили. Ситуация когда у твоей компании низкая маржа плюс растущая инфляция, превращает бизнес в черную дыру, даже при увеличении продаж, у тебя просто нет добавленной стоимости с учетом условий.

laoban, а что значит «низкая маржа»?.. Это сколько?

Алексей Rexusman, Если грязно, маржа по выручке — выручка 31536 / чп 720=2,3% (при этом у фейсбука, ближайшей компании по капитализации 40%)вы можете сказать что-то вроде как можно сравнивать такие компании, я как финансист вам скажу что можно, по их отдаче, эффективности и стоимости за всю компанию, ROA около 1,5%. Это все с 20м годом низкой себестоимости, повторяю. Если из выручки отнять ZEV то маржа будет отрицательная даже без инфляции. Если я владелец компании, я понимаю что прибыль моей компании начнется тогда, когда я перекрою убытки прошлых лет....(а там миллиарды, на несколько лет вперед).

laoban, ну ЗЕВы тоже не очень то правильно сейчас сравнивать с чистой прибылью. Расходы на строительство фабрик значительные. Можно посмотреть без расходов какая доля ЗЕВов в общей прибыли без вычета расходов.По графику если ниже 740 уйдет, то скину. Но вряд ли это возможно, Маск за инвесторов беспокоится, посмотрим

Александр Емашов, на рынке возможно всё. Одно можно точно сказать, что по текущим ценам у теслы отсутствует «margin of safety» от слова совсем, поэтому 740 — это цветочки. В целом, ликвидность из системы начали потихоньку откачивать (ФРС закрывает месячные РЕПО — 2 и 9 февраля последние аукционы; ЦБ Китая стал «зажимать» ликвидность). Плюс, рано или поздно начнётся «taper tantrum» — перегретые акции будут возвращаться на землю.

Алексей С., Да, год обещают весёлым. Это еще инфляцию придерживают, ставки не поднимают. Но я по Тесле давно уже на фундаментал не смотрю, только по ТА ориентируюсь и по рынку с фьючами. Пойдет ниже — ок, выйду, перезайду потом. По крайней мере из перегретых Тесла достаточно стабильна была. Уже ни дивы, ни торговля не нужны были — сиди себе в Тесле и наблюдай, как депо растёт. На, вы правильно говорите, возможно всё! На крайняк можно мартовские путы взять, но лень на IB лезть)В книге «Вся королевская рать» Уоррена есть хорошее изречение: "… вещи которые вам нужны похожи на карты, они вам нужны не сами по себе… карта нужна вам не потому что вам нужна карта, а потому, что в совершенно условной системе правил и ценностей и в особой комбинации… эта карта приобретает значение. Если скажем, вы не участвуете в игре, тогда, даже если вы знаете правила, карта ничего не означает, они все одинаковы.." Аналогия с биржей такая, сегодня нет смысла идти дальше условий и правил в экономике целиком, смотря на фундаментальные показатели компании. Это превращается в упражнение, как в школе, все не легко но применить пока нельзя… Ситуация, когда эшелоны начинают пампить в сумасшедших объёмах о многом говорит, рассуждая о справедливости оценки самой популярной компании на всем земном шаре, нет смысла строить модели, которые оторваны от общей ситуации или попросту ее не учитывают.В этой компании памп (шортсквиз) был намного раньше Gamestop, такие же огромные шорты, супер новости о включении и тд. Принесло компанию на эту высоту под 900 и все пытаются избежать осознания темпов роста, да улучшения, да строит, да Маск красавчик, а темпы роста соответствуют? Там же видно, доход от продажи кредитов идет напрямую в ЧП, у него нет себестоимости (кроме общей операционной деятельности ), много кеша на счетах, там деньги из допэмиссии, это надо понимать. Общая ситуация это неизбежная инфляция, я уже говорил, первое полугодие это лежащие на дне цены на сырье, в 4м квартале они выросли, и вот отчетность уже не показала 1 млрд который просто методом экстраполяции строили. Ситуация когда у твоей компании низкая маржа плюс растущая инфляция, превращает бизнес в черную дыру, даже при увеличении продаж, у тебя просто нет добавленной стоимости с учетом условий.

laoban, а что значит «низкая маржа»?.. Это сколько?

Алексей Rexusman, Если грязно, маржа по выручке — выручка 31536 / чп 720=2,3% (при этом у фейсбука, ближайшей компании по капитализации 40%)вы можете сказать что-то вроде как можно сравнивать такие компании, я как финансист вам скажу что можно, по их отдаче, эффективности и стоимости за всю компанию, ROA около 1,5%. Это все с 20м годом низкой себестоимости, повторяю. Если из выручки отнять ZEV то маржа будет отрицательная даже без инфляции. Если я владелец компании, я понимаю что прибыль моей компании начнется тогда, когда я перекрою убытки прошлых лет....(а там миллиарды, на несколько лет вперед). Кстати, ARK Invest в Четверг и Пятницу добавили ТЕСЛУ в свои ETF (ARKK, ARKW, ARKQ). Cathie Wood ещё в 2018 году давала прогноз 4000$ (досплитовые) до 2024.

Кстати, ARK Invest в Четверг и Пятницу добавили ТЕСЛУ в свои ETF (ARKK, ARKW, ARKQ). Cathie Wood ещё в 2018 году давала прогноз 4000$ (досплитовые) до 2024.

В 2021 этот прогноз сбылся.В книге «Вся королевская рать» Уоррена есть хорошее изречение: "… вещи которые вам нужны похожи на карты, они вам нужны не сами по себе… карта нужна вам не потому что вам нужна карта, а потому, что в совершенно условной системе правил и ценностей и в особой комбинации… эта карта приобретает значение. Если скажем, вы не участвуете в игре, тогда, даже если вы знаете правила, карта ничего не означает, они все одинаковы.." Аналогия с биржей такая, сегодня нет смысла идти дальше условий и правил в экономике целиком, смотря на фундаментальные показатели компании. Это превращается в упражнение, как в школе, все не легко но применить пока нельзя… Ситуация, когда эшелоны начинают пампить в сумасшедших объёмах о многом говорит, рассуждая о справедливости оценки самой популярной компании на всем земном шаре, нет смысла строить модели, которые оторваны от общей ситуации или попросту ее не учитывают.В этой компании памп (шортсквиз) был намного раньше Gamestop, такие же огромные шорты, супер новости о включении и тд. Принесло компанию на эту высоту под 900 и все пытаются избежать осознания темпов роста, да улучшения, да строит, да Маск красавчик, а темпы роста соответствуют? Там же видно, доход от продажи кредитов идет напрямую в ЧП, у него нет себестоимости (кроме общей операционной деятельности ), много кеша на счетах, там деньги из допэмиссии, это надо понимать. Общая ситуация это неизбежная инфляция, я уже говорил, первое полугодие это лежащие на дне цены на сырье, в 4м квартале они выросли, и вот отчетность уже не показала 1 млрд который просто методом экстраполяции строили. Ситуация когда у твоей компании низкая маржа плюс растущая инфляция, превращает бизнес в черную дыру, даже при увеличении продаж, у тебя просто нет добавленной стоимости с учетом условий.

laoban, а что значит «низкая маржа»?.. Это сколько?- Друзья, помогите разобраться! Как в квике выставить заявку типа «бай лимит или сел лимит»как в мт4.Чтобы сделка отклывалась на откате.

Коллеги, не ссоры ради — а только ради здравого смысла...

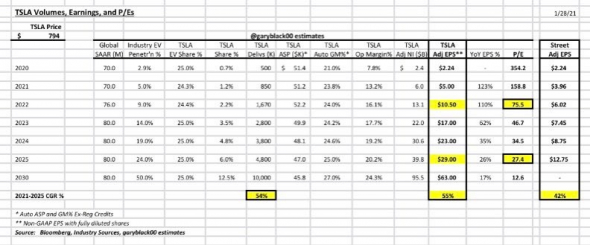

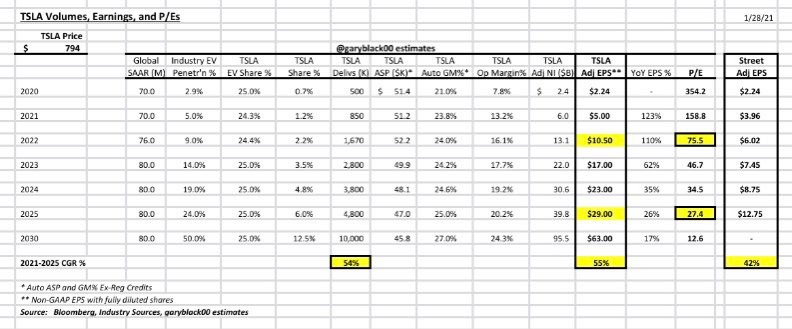

Как вы смотрите на снижающийся P/E и на показатель PEG, при обещанном росте в 50% (а он безусловно будет, т. к. строятся новые заводы, да и в 2021 против 2020, в котором был локдаун, объём производства будет значительно выше).

Gary Black предполагает в своём расчёте в 2022 EPS около 10$, P/E на уровне 80-100, при росте на 50% ежегодно PEG примерно может быть в 2022 = 1,6-2,0, что указывает на то, что TESLA «не пузырь» (у Yahoo PEG был значительно выше).

К 2025 году он предположил P/E около 30-50.

ТЕСЛА первый год отработала в плюс — точка безубыточности пройдена.

Рост производства/продаж продолжится (здесь сомнений нет — иначе зачем строить новые заводы / развивать проект по батарейкам — можно было бы просто «на хайпе срубить бабла» при стоимости >1000$, пообещав невероятный прогноз на 2021 и чуть подтолкнув котировки вверх, «диванные инвесторы» готовы были дальше покупать).

Сейчас 3 завода уже работают.

Ещё 3 завода скоро введут. Берлин — это важный и мощный проект (доступ к новому рынку в первую очердь с нормальными ценами).

Chamath Palihapitiya ставит на рост значимости ТЕСЛА в энергетики (ждёт до 6000$ до 2030).

ARK Invest (Tasha Keeney и Cathie Wood) ставят на развитие автопилотов, ждут капитализацию в несколько триллионов до 2030.

И PEG, и растущая выручка, и проекты как-то слабо, по моему мнению, указывают на «пузырь».

Сейчас в моменте котировки могут опуститься, допускаю, даже ниже 700$ (если NASDAQ сильно вниз пойдёт).

Но результаты растут. Многие инвест дома на этот год поставили PT на уровне 900-1000$ (Wedbush — даже 1250$, Oppenheimer — 1036$, DB на уровне 900$).

Понятно, если сейчас Геймстоперы обанкротят крупные фонды, может пойти цепная реакция, и тогда не только ТЕСЛУ потащят вниз, но весь рынок. Но спустя время, всё восстановится.

Только прошу, пожалуйста, объективно...

(без #больныефантазии, #гибридпобедит, #теслапузырь, #китайцывсехпобедят)

Алексей Rexusman, знаете, как говорят, все прогнозы неверны, но некоторые из них полезны. Не видно только учёта значения безрисковой ставки в США, если ставка будет, как сейчас и цена акций особо не изменится к 2022, то да, можно будет сказать, что просто дороговата. P/E, кмк, сейчас не особо полезен, особенно в случае быстро растущих компаний (точнее, оцениваемые рынком, как таковые). Да и сейчас, нельзя прям сказать, что Тесла — пузырь, просто сильно перегрета (PEG, EPS/P, P/S, P/FCF и т.д.). Хотелось бы посмотреть цены на Теслу в чистом виде, без «эффекта Маска» и т.д. Да, будущее за беспилотной инфраструктурой/городами (ощутимый профит в логистике и т.д.) и в этом плане, как понял, у Теслы дела не айс идут (тут речь именно о чистом беспилоте). Соотв., тут вопрос не в том, кто и сколько будет BEV делать, а кто сможет рабочие готовые решения беспилотной инфраструктуры предлагать. Поэтому, кмк, говорить, что Тесла будет впереди планеты всей на BEV маркете сейчас преждевременно. Посмотрим, как дела будут дальше развиваться. Согласен, что игры с шорт сквизами могут закончится плохо для всего рынка (эффект домино), будем надеяться, что регуляторы сделают свое дело.

Алексей С., спасибо за интересный пост.

По поводу безрисковой — как я понимаю, она 1-2% (сейчас 10yr на уровне 1%).

CAPM примерно 9,5-10,0%.

По поводу FSD и автопилота — ТЕСЛА пока что дальше всех, у неё данные 5 млрд миль (с каждой проданной машины данные собирают). У WAYMO на уровне нескольких миллионов миль — около 20-ти млн что-то видел (у них только опытные образцы и в одном регионе).

Понятно, что сейчас у ТЕСЛА не полный автопилот 5-го уровня. А кто дальше них продвинулся?..

Технология же не стоит на месте. За какое-то время решение в автопилотах найдётся. Ракеты же (Booster) научились сажать. Это, безусловно, не одно и то же, но можно сказать из области работы с софтом.

BEV и автопилот — это, наверное, всё-таки разные направления.

Потом… Кроме авто, есть ещё и энергетика.

И вот тут Chamath ставит именно на неё. Понятно, что более-менее точный прогноз дать трудно. Но он очень уверен. Да, крупные инвесторы тоже могут ошибаться.

Но энергетика, своего рода — диверсификация бизнес-модели ТЕСЛА.

Не хочу безудмно кричать «Ура! Тесла! Вперёд ту зе Мун!».

Но достаточно много людей из США (смотрю в Твиттере) пишут, что даже если спустимся к 700$, то рано или поздно всё равно 1000$ будет (на горизонте 6-12 месяцев). Большой драйвер к этому уровню — завод в Берлине.

Дальше будут батарейки 4680.

Успех FSD, когда реализуется (2-4 года), добавит много к цене.

ТЕСЛА без Маска тоже будет ТЕСЛОЙ...

Как и APPLE без Стива...

Соглашусь с Вами, уровень сейчас неоднозначный.

Могут и вниз пойти (если, к примеру, Берлин затянется, или производство будет отставать от прогноза).

А могут и вверх накачать, если ритейлеры сейчас начнут откупать «на хайпе» просевшие акции — и на этом тоже можно заработать. И вот откуда они начнут «накачивать»?.. 695$ (MA50 и вход в SP500)? 740? или с Понедельника с 790$?

Там, кстати, ещё снизу ждут менеджеры фондов 8Т $, которые следуют за SP500...

Не все из них ещё закупились — а там им требуется около 100 млн акций.

Ладно… Посмотрим…- В книге «Вся королевская рать» Уоррена есть хорошее изречение: "… вещи которые вам нужны похожи на карты, они вам нужны не сами по себе… карта нужна вам не потому что вам нужна карта, а потому, что в совершенно условной системе правил и ценностей и в особой комбинации… эта карта приобретает значение. Если скажем, вы не участвуете в игре, тогда, даже если вы знаете правила, карта ничего не означает, они все одинаковы.." Аналогия с биржей такая, сегодня нет смысла идти дальше условий и правил в экономике целиком, смотря на фундаментальные показатели компании. Это превращается в упражнение, как в школе, все не легко но применить пока нельзя… Ситуация, когда эшелоны начинают пампить в сумасшедших объёмах о многом говорит, рассуждая о справедливости оценки самой популярной компании на всем земном шаре, нет смысла строить модели, которые оторваны от общей ситуации или попросту ее не учитывают.В этой компании памп (шортсквиз) был намного раньше Gamestop, такие же огромные шорты, супер новости о включении и тд. Принесло компанию на эту высоту под 900 и все пытаются избежать осознания темпов роста, да улучшения, да строит, да Маск красавчик, а темпы роста соответствуют? Там же видно, доход от продажи кредитов идет напрямую в ЧП, у него нет себестоимости (кроме общей операционной деятельности ), много кеша на счетах, там деньги из допэмиссии, это надо понимать. Общая ситуация это неизбежная инфляция, я уже говорил, первое полугодие это лежащие на дне цены на сырье, в 4м квартале они выросли, и вот отчетность уже не показала 1 млрд который просто методом экстраполяции строили. Ситуация когда у твоей компании низкая маржа плюс растущая инфляция, превращает бизнес в черную дыру, даже при увеличении продаж, у тебя просто нет добавленной стоимости с учетом условий.

Коллеги, не ссоры ради — а только ради здравого смысла...

Как вы смотрите на снижающийся P/E и на показатель PEG, при обещанном росте в 50% (а он безусловно будет, т. к. строятся новые заводы, да и в 2021 против 2020, в котором был локдаун, объём производства будет значительно выше).

Gary Black предполагает в своём расчёте в 2022 EPS около 10$, P/E на уровне 80-100, при росте на 50% ежегодно PEG примерно может быть в 2022 = 1,6-2,0, что указывает на то, что TESLA «не пузырь» (у Yahoo PEG был значительно выше).

К 2025 году он предположил P/E около 30-50.

ТЕСЛА первый год отработала в плюс — точка безубыточности пройдена.

Рост производства/продаж продолжится (здесь сомнений нет — иначе зачем строить новые заводы / развивать проект по батарейкам — можно было бы просто «на хайпе срубить бабла» при стоимости >1000$, пообещав невероятный прогноз на 2021 и чуть подтолкнув котировки вверх, «диванные инвесторы» готовы были дальше покупать).

Сейчас 3 завода уже работают.

Ещё 3 завода скоро введут. Берлин — это важный и мощный проект (доступ к новому рынку в первую очердь с нормальными ценами).

Chamath Palihapitiya ставит на рост значимости ТЕСЛА в энергетики (ждёт до 6000$ до 2030).

ARK Invest (Tasha Keeney и Cathie Wood) ставят на развитие автопилотов, ждут капитализацию в несколько триллионов до 2030.

И PEG, и растущая выручка, и проекты как-то слабо, по моему мнению, указывают на «пузырь».

Сейчас в моменте котировки могут опуститься, допускаю, даже ниже 700$ (если NASDAQ сильно вниз пойдёт).

Но результаты растут. Многие инвест дома на этот год поставили PT на уровне 900-1000$ (Wedbush — даже 1250$, Oppenheimer — 1036$, DB на уровне 900$).

Понятно, если сейчас Геймстоперы обанкротят крупные фонды, может пойти цепная реакция, и тогда не только ТЕСЛУ потащят вниз, но весь рынок. Но спустя время, всё восстановится.

Только прошу, пожалуйста, объективно...

(без #больныефантазии, #гибридпобедит, #теслапузырь, #китайцывсехпобедят)

Алексей Rexusman, знаете, как говорят, все прогнозы неверны, но некоторые из них полезны. Не видно только учёта значения безрисковой ставки в США, если ставка будет, как сейчас и цена акций особо не изменится к 2022, то да, можно будет сказать, что просто дороговата. P/E, кмк, сейчас не особо полезен, особенно в случае быстро растущих компаний (точнее, оцениваемые рынком, как таковые). Да и сейчас, нельзя прям сказать, что Тесла — пузырь, просто сильно перегрета (PEG, EPS/P, P/S, P/FCF и т.д.). Хотелось бы посмотреть цены на Теслу в чистом виде, без «эффекта Маска» и т.д. Да, будущее за беспилотной инфраструктурой/городами (ощутимый профит в логистике и т.д.) и в этом плане, как понял, у Теслы дела не айс идут (тут речь именно о чистом беспилоте). Соотв., тут вопрос не в том, кто и сколько будет BEV делать, а кто сможет рабочие готовые решения беспилотной инфраструктуры предлагать. Поэтому, кмк, говорить, что Тесла будет впереди планеты всей на BEV маркете сейчас преждевременно. Посмотрим, как дела будут дальше развиваться. Согласен, что игры с шорт сквизами могут закончится плохо для всего рынка (эффект домино), будем надеяться, что регуляторы сделают свое дело.- Прогноз ниже...

Однако временное снижение возможно к МА50 на уровень 700$ (в отсутствии «чёрных лебедей»)

- Moody's должны дать новый рейтинг 15/2

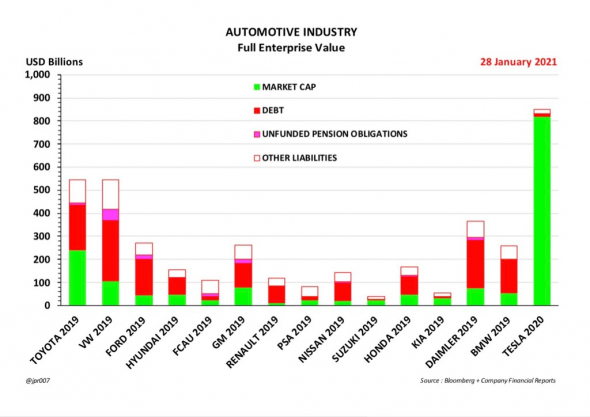

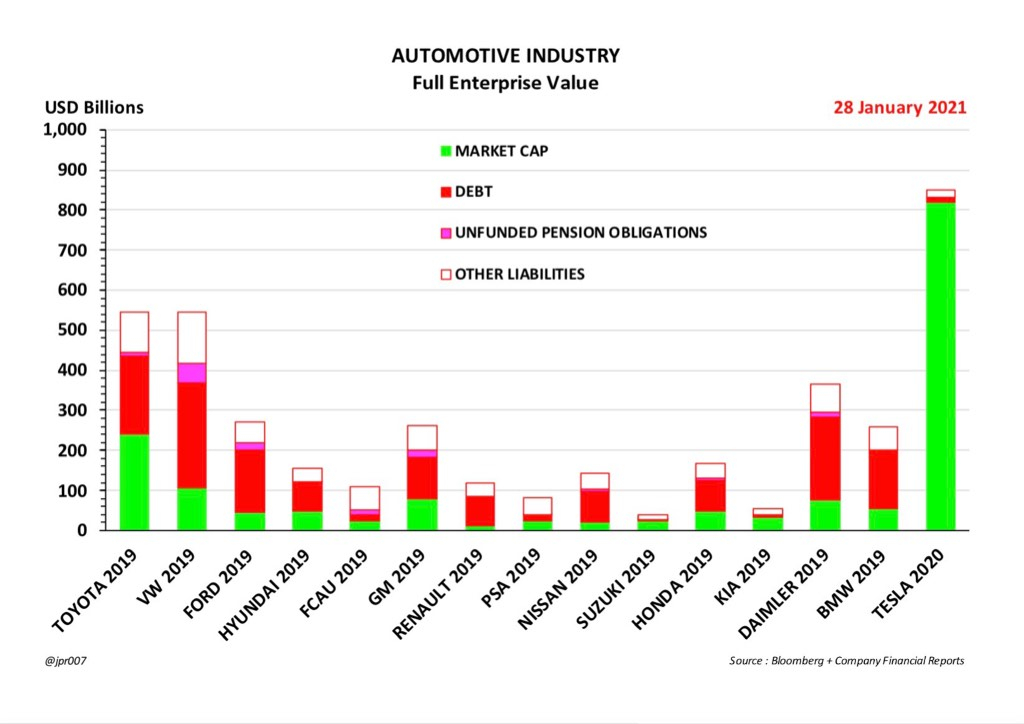

На данный момент у компании самый низкий долг.

График ниже выкладывал.

- Коллеги, не ссоры ради — а только ради здравого смысла...

Как вы смотрите на снижающийся P/E и на показатель PEG, при обещанном росте в 50% (а он безусловно будет, т. к. строятся новые заводы, да и в 2021 против 2020, в котором был локдаун, объём производства будет значительно выше).

Gary Black предполагает в своём расчёте в 2022 EPS около 10$, P/E на уровне 80-100, при росте на 50% ежегодно PEG примерно может быть в 2022 = 1,6-2,0, что указывает на то, что TESLA «не пузырь» (у Yahoo PEG был значительно выше).

К 2025 году он предположил P/E около 30-50.

ТЕСЛА первый год отработала в плюс — точка безубыточности пройдена.

Рост производства/продаж продолжится (здесь сомнений нет — иначе зачем строить новые заводы / развивать проект по батарейкам — можно было бы просто «на хайпе срубить бабла» при стоимости >1000$, пообещав невероятный прогноз на 2021 и чуть подтолкнув котировки вверх, «диванные инвесторы» готовы были дальше покупать).

Сейчас 3 завода уже работают.

Ещё 3 завода скоро введут. Берлин — это важный и мощный проект (доступ к новому рынку в первую очердь с нормальными ценами).

Chamath Palihapitiya ставит на рост значимости ТЕСЛА в энергетики (ждёт до 6000$ до 2030).

ARK Invest (Tasha Keeney и Cathie Wood) ставят на развитие автопилотов, ждут капитализацию в несколько триллионов до 2030.

И PEG, и растущая выручка, и проекты как-то слабо, по моему мнению, указывают на «пузырь».

Сейчас в моменте котировки могут опуститься, допускаю, даже ниже 700$ (если NASDAQ сильно вниз пойдёт).

Но результаты растут. Многие инвест дома на этот год поставили PT на уровне 900-1000$ (Wedbush — даже 1250$, Oppenheimer — 1036$, DB на уровне 900$).

Понятно, если сейчас Геймстоперы обанкротят крупные фонды, может пойти цепная реакция, и тогда не только ТЕСЛУ потащят вниз, но весь рынок. Но спустя время, всё восстановится.

Только прошу, пожалуйста, объективно...

(без #больныефантазии, #гибридпобедит, #теслапузырь, #китайцывсехпобедят) По графику если ниже 740 уйдет, то скину. Но вряд ли это возможно, Маск за инвесторов беспокоится, посмотрим

Александр Емашов, на рынке возможно всё. Одно можно точно сказать, что по текущим ценам у теслы отсутствует «margin of safety» от слова совсем, поэтому 740 — это цветочки. В целом, ликвидность из системы начали потихоньку откачивать (ФРС закрывает месячные РЕПО — 2 и 9 февраля последние аукционы; ЦБ Китая стал «зажимать» ликвидность). Плюс, рано или поздно начнётся «taper tantrum» — перегретые акции будут возвращаться на землю.Так ну что, теселка моя по плану идет.

Тимофей Мартынов, да, не понятно, выйти то можно в любой момент. Другая бы уже загнулась давно, но нет. Такое ощущение, что у Маска ММ сидит с миллиардами под рукой. И мне не понятно, он прикалывается или мстит за шорты теслы. Если мстит, то надо выходть, если прикалывается, то уверен и уже вряд ли кто повлияет.

Александр Емашов, я бы оставил на вашем месте эти все теории заговора. Маск уникален, Маск это бренд, Тесла это огромный бренд. Люди покупают не акции, люди покупают ИМЯ. Никаких манипуляций, это просто мания на фондовом рынке. И она обязательно плохо кончится однажды

Тимофей Мартынов, Да уж, а когда стал самым богатым человеком в мире недавно, то вообще распиарился.

Так ну что, теселка моя по плану идет.

Тимофей Мартынов, да, не понятно, выйти то можно в любой момент. Другая бы уже загнулась давно, но нет. Такое ощущение, что у Маска ММ сидит с миллиардами под рукой. И мне не понятно, он прикалывается или мстит за шорты теслы. Если мстит, то надо выходть, если прикалывается, то уверен и уже вряд ли кто повлияет.

Александр Емашов, я бы оставил на вашем месте эти все теории заговора. Маск уникален, Маск это бренд, Тесла это огромный бренд. Люди покупают не акции, люди покупают ИМЯ. Никаких манипуляций, это просто мания на фондовом рынке. И она обязательно плохо кончится однажды

Тимофей Мартынов, Enron, Solyndra, Theranos, Better Place, K-Mart, Nokia и еще много чего это тоже ИМЯ и тоже бренд в который люди интуитивно шли, не особо заглядывая под капот.- Если у Маска есть секретная служба, которая вычисляет шпионов, то почему бы не завести службу по бирже и котировкам? Ну и вообще не понятно, кто изначальный памп сделал, когда шорты сплошные были… может в некотором роде и обижен.

- По графику если ниже 740 уйдет, то скину. Но вряд ли это возможно, Маск за инвесторов беспокоится, посмотрим

Так ну что, теселка моя по плану идет.

Тимофей Мартынов, да, не понятно, выйти то можно в любой момент. Другая бы уже загнулась давно, но нет. Такое ощущение, что у Маска ММ сидит с миллиардами под рукой. И мне не понятно, он прикалывается или мстит за шорты теслы. Если мстит, то надо выходть, если прикалывается, то уверен и уже вряд ли кто повлияет.

Александр Емашов, я бы оставил на вашем месте эти все теории заговора. Маск уникален, Маск это бренд, Тесла это огромный бренд. Люди покупают не акции, люди покупают ИМЯ. Никаких манипуляций, это просто мания на фондовом рынке. И она обязательно плохо кончится однажды

Тимофей Мартынов, не, посмотрите все твиты маска, про doge, про gamestop, он сначала твитанул, потом реддит подключался, я не сторонник теорий, но тесла не падает, люди верят, но хомяки почему не бегут при минус 15% даже? Мне кажется ММ сидит…

Так ну что, теселка моя по плану идет.

Тимофей Мартынов, да, не понятно, выйти то можно в любой момент. Другая бы уже загнулась давно, но нет. Такое ощущение, что у Маска ММ сидит с миллиардами под рукой. И мне не понятно, он прикалывается или мстит за шорты теслы. Если мстит, то надо выходть, если прикалывается, то уверен и уже вряд ли кто повлияет.

Александр Емашов, я бы оставил на вашем месте эти все теории заговора. Маск уникален, Маск это бренд, Тесла это огромный бренд. Люди покупают не акции, люди покупают ИМЯ. Никаких манипуляций, это просто мания на фондовом рынке. И она обязательно плохо кончится однаждыТак ну что, теселка моя по плану идет.

Тимофей Мартынов, да, не понятно, выйти то можно в любой момент. Другая бы уже загнулась давно, но нет. Такое ощущение, что у Маска ММ сидит с миллиардами под рукой. И мне не понятно, он прикалывается или мстит за шорты теслы. Если мстит, то надо выходть, если прикалывается, то уверен и уже вряд ли кто повлияет.Летим, только не понятно — зазыв шортов или на самом деле. На фоне реддита все больше нравится вариант — зазыв шортов))

Александр Емашов, заранее никогда не угадаешь. Слишком много думать не надо. Залез в шорт, пошло — сиди. Вернулось в рост, закрой.

Tesla - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: