SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart

Как сделать 200% в месяц? Легко! На фьючерсных спрэдах!

- 06 мая 2011, 12:03

- |

- Тимофей Мартынов

Optionanalyser в своей жежешечке подробно рассказывает о том, как сделать за месяц годовую норму прибыли:

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

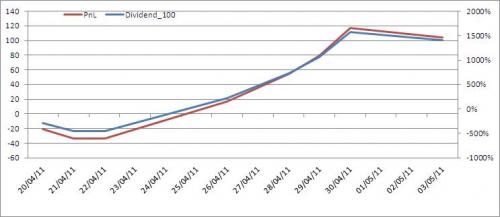

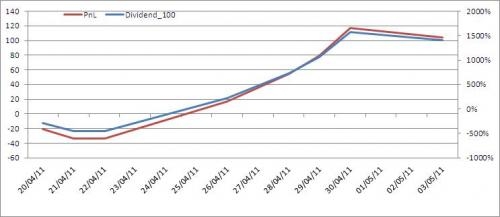

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

Такое «толкание на месте» может породить смуту полную мыслей:

— от «а не закрыться ли и забыть», ведь мы могли бы высвободить капитал еще 10 дней назад с той же прибылью и большей эффективностью

— до «а не поскальпить ли», ведь бьемся о значимый уровень и явно пойдем ниже

Обоснованно расставить эти мысли по достойным их местам можно, имея историю поведения инструмента и общий анализ эффективности в зависимости от времени в сделке и цены. И то и др. у нас таки есть.

На основании первого хорошо видно, что со дня на день начнется «лето», характеризующееся сезонным падением стоимости, а на втором прослеживается сильно нелинейная зависимость эффективности от цены закрытия и времени в сделке. Таким образом, первое говорит – стой вниз, а второе, что есть хороший запас надежности, при этом у самой надежности большая нелинейная «тета».

Вооружившись микроскопом помельче можно выяснить, что не смотря на эти общие выводы ежедневно происходят колебания примерно на 0.010 пунктов. Это составляет примерно 20$ чистой прибыли (7.5% от margin) при условии, что все движение будет взято. Еще более пристальный взгляд, например на стакан, даст понимание уровней, в пределах которых происходит движение.

Принтскрин был сделан почти сразу после заливки по 0.305 – это можно увидеть сравнив время в нижнем правом углу стакана и временем последней строчки в стейтменте.

Имхо, более интересно сравнить время предпоследней и последней сделки. Конечно, такой выход–вход дал меньше 0.010 пунктов (хотя есть большая доля уверенности уверенность, что цена будет на 0.310), но зато обеспечил дополнительную прибыль в размере 1,5% от margin за период около часа и гарантию того, что поезд не уйдет на юг без нас.

Вот такая маленькая игра на мейнстриме получилась, позволившая немного нивелировать тетту эффективности.

Для сомневающихся оставил номера сделок стейтменте, можно проверить их на CME.

Подводя итог, можно сказать, что:

— цель 200% в год выполнена менее чем за месяц без значительных просадок,

— на примере инструмента с монотонным фьючерсным термом показана работоспособность и эффективность д. метода

PS для проникшихся :) Метод дает более интересные результаты с возможностями множественных входов на более сложных термальных структурах и/или без константной зависимости на ближнем спреде.

PPS не смотря на то, что метод показал высокую эффективность, вызывает сомнение возможность его применения без серьезных доработок на фьючерсах с ярко выраженной сезонностью. Хотя на них схожий подход, имхо, может давать интересные результаты в силу определяемой сезонностью волотильностью.

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

Такое «толкание на месте» может породить смуту полную мыслей:

— от «а не закрыться ли и забыть», ведь мы могли бы высвободить капитал еще 10 дней назад с той же прибылью и большей эффективностью

— до «а не поскальпить ли», ведь бьемся о значимый уровень и явно пойдем ниже

Обоснованно расставить эти мысли по достойным их местам можно, имея историю поведения инструмента и общий анализ эффективности в зависимости от времени в сделке и цены. И то и др. у нас таки есть.

На основании первого хорошо видно, что со дня на день начнется «лето», характеризующееся сезонным падением стоимости, а на втором прослеживается сильно нелинейная зависимость эффективности от цены закрытия и времени в сделке. Таким образом, первое говорит – стой вниз, а второе, что есть хороший запас надежности, при этом у самой надежности большая нелинейная «тета».

Вооружившись микроскопом помельче можно выяснить, что не смотря на эти общие выводы ежедневно происходят колебания примерно на 0.010 пунктов. Это составляет примерно 20$ чистой прибыли (7.5% от margin) при условии, что все движение будет взято. Еще более пристальный взгляд, например на стакан, даст понимание уровней, в пределах которых происходит движение.

Принтскрин был сделан почти сразу после заливки по 0.305 – это можно увидеть сравнив время в нижнем правом углу стакана и временем последней строчки в стейтменте.

Имхо, более интересно сравнить время предпоследней и последней сделки. Конечно, такой выход–вход дал меньше 0.010 пунктов (хотя есть большая доля уверенности уверенность, что цена будет на 0.310), но зато обеспечил дополнительную прибыль в размере 1,5% от margin за период около часа и гарантию того, что поезд не уйдет на юг без нас.

Вот такая маленькая игра на мейнстриме получилась, позволившая немного нивелировать тетту эффективности.

Для сомневающихся оставил номера сделок стейтменте, можно проверить их на CME.

Подводя итог, можно сказать, что:

— цель 200% в год выполнена менее чем за месяц без значительных просадок,

— на примере инструмента с монотонным фьючерсным термом показана работоспособность и эффективность д. метода

PS для проникшихся :) Метод дает более интересные результаты с возможностями множественных входов на более сложных термальных структурах и/или без константной зависимости на ближнем спреде.

PPS не смотря на то, что метод показал высокую эффективность, вызывает сомнение возможность его применения без серьезных доработок на фьючерсах с ярко выраженной сезонностью. Хотя на них схожий подход, имхо, может давать интересные результаты в силу определяемой сезонностью волотильностью.

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- S&P500 фьючерс

- smart-lab

- smartlabonline

- tradingview

- акции

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- Индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- Максим Орловский

- ММВБ

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС

- фундаментальный анализ

- фьючерс mix

- фьючерс на индекс РТС

- фьючерс ртс

- экономика

- экономика США

- Яндекс

Тимофей, не создавай контент только лишь ради посещений! Отнесись душой к своему детищу!

и

bloom-boom.ru/blog/fuch/14050.html

Ответ пока не найден.

М.б. богатыри смарт-лаба поднимут камень, под которым таится «меч-кладенец»? :)