SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexSwan

Размер оптимального плеча

- 11 сентября 2011, 13:07

- |

Посмотрел выступление Алексея Каленковича на тему размера плеча: smart-lab.ru/blog/video/9278.php Рассказывает здорово! Очень просто, практически без формул, объясняет какое должно быть плечо и почему.

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

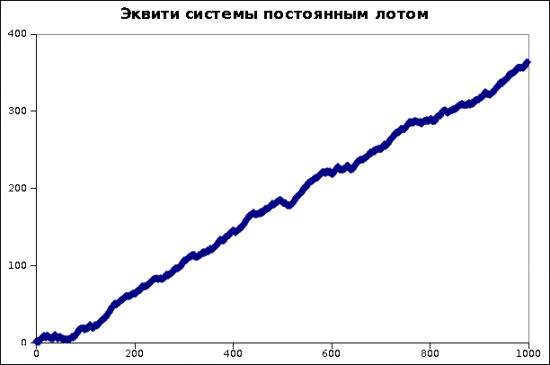

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

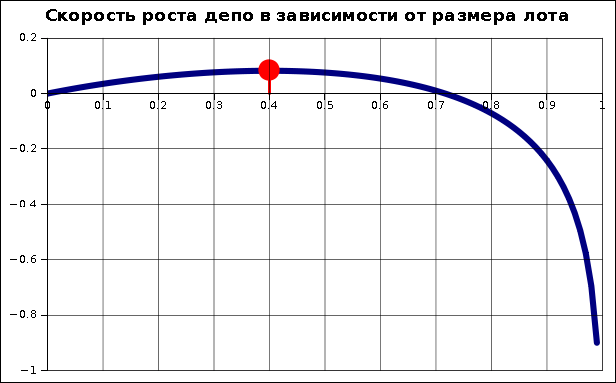

Раз у нас есть такой Грааль, то будем использовать его на полную, с постоянным реинвестированием — размер лота у нас будет равен определённой доле от текущего депозита.

Тогда скорость прироста депо в зависимости от размера лота будет характеризоваться таким графиком:

И оптимальный размер лота равен такому, чтобы на стопе мы теряли не более 40% депозита (на графике отмечено красной точкой). Как так?! Ведь система — практически Грааль, почему же лот такой небольшой?! А вот так получается…

Более того, если мы сильно увеличим лот, то попадём на ту часть кривой, которая меньше нуля и это зона гарантированного слива.

Кстати, по этому примеру видно, что метод рассчёта лота «потерять на стопе не более х% от депо» — это разумный, обоснованный метод.

Вывод из всего этого такой: даже имея систему-Грааль нельзя брать большие плечи, иначе слив гарантирован.

Потом ещё, наверно, напишу, про оптимальное плечо и появление, (как всегда, конечно, внезапно) «Чёрных Лебедей».

PS

Выступление Каленковича можно пересматривать много раз. Он рассказывает очень много очень важных вещей, причём так просто и между делом, что сразу на всё и внимание не обращаешь, можно несколько раз пересмотреть и каждый раз что-то новое услышать.

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

Раз у нас есть такой Грааль, то будем использовать его на полную, с постоянным реинвестированием — размер лота у нас будет равен определённой доле от текущего депозита.

Тогда скорость прироста депо в зависимости от размера лота будет характеризоваться таким графиком:

И оптимальный размер лота равен такому, чтобы на стопе мы теряли не более 40% депозита (на графике отмечено красной точкой). Как так?! Ведь система — практически Грааль, почему же лот такой небольшой?! А вот так получается…

Более того, если мы сильно увеличим лот, то попадём на ту часть кривой, которая меньше нуля и это зона гарантированного слива.

Кстати, по этому примеру видно, что метод рассчёта лота «потерять на стопе не более х% от депо» — это разумный, обоснованный метод.

Вывод из всего этого такой: даже имея систему-Грааль нельзя брать большие плечи, иначе слив гарантирован.

Потом ещё, наверно, напишу, про оптимальное плечо и появление, (как всегда, конечно, внезапно) «Чёрных Лебедей».

PS

Выступление Каленковича можно пересматривать много раз. Он рассказывает очень много очень важных вещей, причём так просто и между делом, что сразу на всё и внимание не обращаешь, можно несколько раз пересмотреть и каждый раз что-то новое услышать.

116 |

Читайте на SMART-LAB:

Обновление торгового стакана: новые возможности виджета

Один из критериев успешной торговли — технический инструментарий: терминал и виджеты, которыми пользуются инвесторы и трейдеры. Особенно важны...

22:11

теги блога Swan

- Brent

- ETF

- forex

- Gold

- Light

- Ri

- Si

- SnP

- август 2013

- анализ рынка

- арбитраж

- биржа

- Блэк-Шоулз

- боковик

- волатильность

- выборы

- вью

- Грааль

- дисциплина

- доллар-рубль

- Золото

- игра

- История

- итоги

- кино

- книга

- Книги

- Книги по трейдингу

- ЛЧИ 2012

- математика

- ММ

- модели

- Моя торговля

- моя торговля за неделю

- нефть

- обучение

- Одураченные случайностью

- опцион

- опционы

- оффтоп

- Парный трейдинг

- ПИФ

- портфель

- прогноз

- прогнозирование

- просадка

- работа

- работа над ошибками

- рабочее место

- рабочее место трейдера

- рабочее пространство

- результаты

- реинвест

- рецензия

- рецензия на книгу

- Ри

- Риски

- ротшильд

- РТС

- рынок

- Рынок - взгляд

- рынок - взгляд

- сигнал

- система

- Система биржевой торговли

- система торговли

- системная торговля

- спайки

- статистика

- стопы

- стратегии

- стратегия

- Талеб

- Талеб Насим

- теория

- технический анализ

- тильт

- торговая система

- торговая стратегия

- торговая тактика

- торговля

- торговля на новостях

- торговля онлайн

- трейдинг

- тренды

- удача

- управление активами

- Управление капиталом

- управление позицией

- управление рисками

- фильм

- фильм для трейдера

- фильмы

- флэт

- фонды

- форекс

- Фракталы

- Черный Лебедь

- экспирация март 2012

g=ln(Sn/S0)/n, где S0 — депо на шаге 0, S — депо на шаге n

если вот взять е^x/N то получится экспонента

а если серьезно — смысл физический/логический этой формулы можешь объяснить? или это стеб?

формула — некий показатель роста депо для игры типа «орлянка со смещением» (согласно описанной стратегии), выводится за 5 минут.

ln(Sn/S0)/n = p*ln(1+x)+(1-p)*ln(1-x)

где p вероятность выигрыша, x — доля от депо.

У-ф-ф-ф… в общем, у Винса подробно написано, да это и вывести самому легко

Ну или стопы держать в 40% от точки входа. Если без плечей колбасить.

Такие расчёты сделать очень просто, даже в Экселе, если есть ряд данных. Но очень сильно внушает… И, заодно, показывает оптимальный размер плеча с которым работать.

Тут я просто модельку Келли посчитал, не более того.

К тому же тут модель стационарна, а работаем мы с нестационарными, там сама f ходит будь здоров как (это я потом ещё собирался писать, про чёрных лебедей), и нужно брать минимальную f, вот и получается, что от 20-30 келли остаются 2-3, ну максимум 5 реальных%.

Кстати, на фРТС закладываться нужно не на 3 сигмы, а на все 5, он очень резко может ходить, ну это так, к слову.

по мне дык х-я полнейшая уже как минимум с точки зрения здравой логики:) сорри, не хочу никого обидеть — это я пишу с точки зрения своего понимания

мне как то ближе подобные оценки — ichechet.livejournal.com/10451.html

К примеру вы торгуете акцией Х. открываете позицию по 100 рублей со стопом 2%. Проводите расчет размера позиции, пусть будет 100 штук. Цена идет в вашу сторону и прошла какой то путь. Вы видите что при текущей цене со старым стопом размер позиции уже должен быть меньше, т.е. вам необходимо либо поднимать стоп либо изменять размер позиции либо комбинировать этими понятиями. Если совсем просто то при проходе акции скажем 10% = зафиксируйте часть прибыли и передвиньте ближе стоп.

если внимательно и скурпулёзно изучать математику управления капиталом торговать будете более эффективно.