SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. a_krotov

Camarilla: Кто хочет стать миллионером?

- 08 августа 2011, 01:54

- |

(14.08.2011 вышло продолжение)

После неудачного эксперимента со своими стратегиями-угадайками (MA5:MA30:MA50 и CBS) я занялся поисками новой стратегии. Среди прочих мое внимание привлекла стратегия, основанная на уровнях Camarilla. 4 дня я потратил на то, чтобы реализовать ее в WealthLab’е и прогнать на реальных данных.

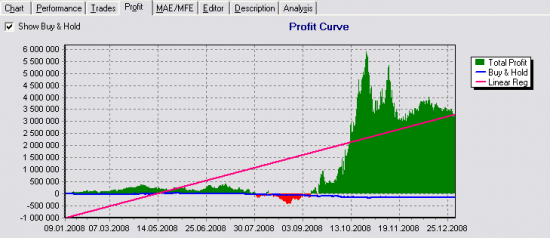

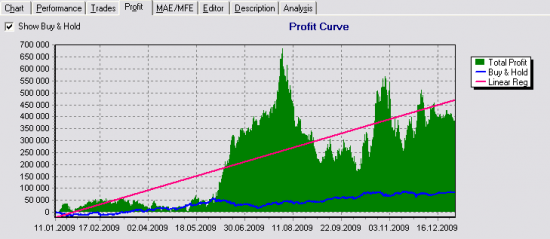

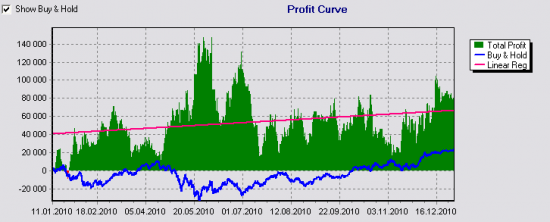

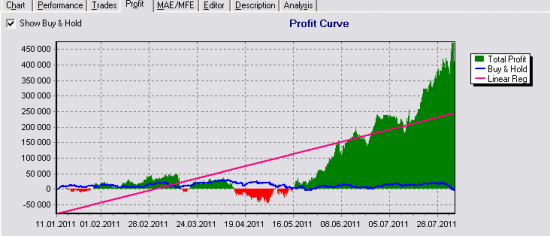

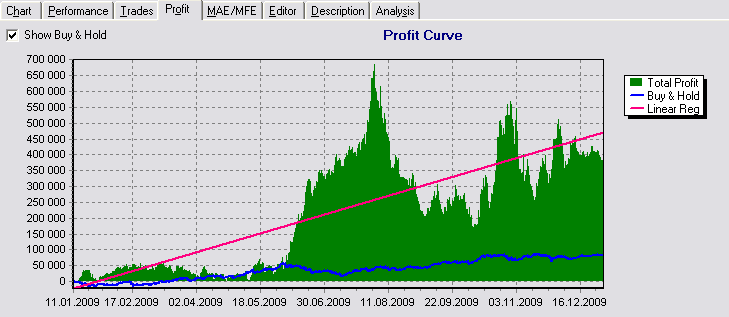

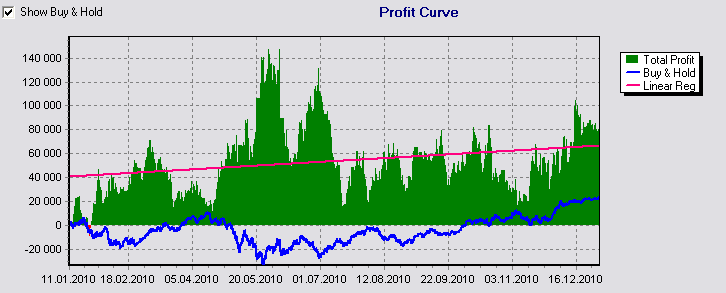

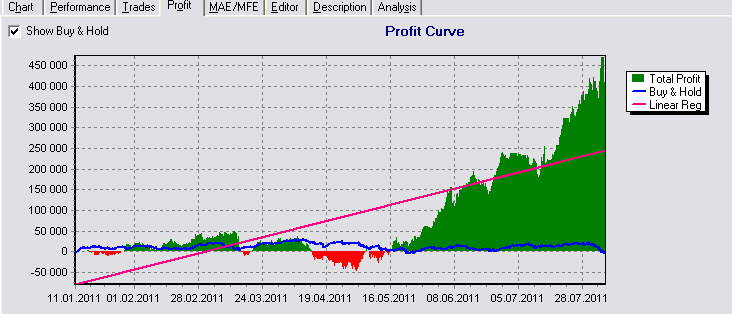

Вот результаты работы. Сначала я прогнал тест на данных от 2008, 2009, 2010 и 2011 годов, начиная каждый год с депозита 100 тыр. Торгую 30% депозита. В среднем выходит 2-3 сделки в день.

2008

2009

2010

2011

Прогнав тест за все время с 2008 года по сей день, я получил результат боле 220 млн. Цифры, конечно же, утопические, поскольку торговать 30% от 100тыр и от 100млн – совершенно разные вещи. Но они (цифры), тем не менее, вселяют оптимизм.

Примечание для начинающих: я сам начинающий, и на мою стратегию не следует особо рассчитывать.

1. На каждый день строятся 6 уровней Camarilla: L5, L4, L3, H3, H4, H5. (Вообще-то, есть еще четыре уровня, но я не знаю, что с ними делать, поэтому их в расчет не беру) – по известным формулам:

H5 := (h/l)*c

H4 := c + (h-l)*1.1 / 2

H3 := c + (h-l)*1.1 / 4

L3 := c — (h-l)*1.1 / 4

L4 := c — (h-l)*1.1 / 2

L5 := c — (H5-c)

Где: c – цена закрытия предыдущего дня; h – максимальная цена предыдущего дня; l – минимальная цена предыдущего дня.

К этим 6 уровням я добавил еще 2: H6 = H5 + (H5-H4) и L6 = L5 – (L4 – L5). Эти уровни будут использоваться исключительно как уровни для тейк-профитов (см. ниже)

2. Торгую на 10-минутках. В сделки вхожу с 11:00 до 23:00. После 23:40 принудительно закрываю сделку.

3. Сигналов на вход два, каждый может возникнуть после пересечения свечой одной из линий: L5, L4, L3, H3, H4, H5.

а) следующая свеча находится выше (ниже) уровня и растет(падает) – это сигнал на вход в лонг (шорт)

б) послеследующая свеча находится выше (ниже) уровня и растет(падает) – это сигнал на вход в лонг (шорт)

4. Тейк-профит устанавливается на следующий уровень минус 10% интервала.

5. Стоп-лосс устанавливается на предыдущий уровень. Исключение – входы на крайних уровнях H5 и L5. В этих случаях стоп-лосс устанавливается в половину интервала H5-H4 (или L4-L5)

6. Ограничение на дневную прибыль +2000 пунктов, ограничение на дневной убыток -1000 пунктов.

Недостатки стратегии

1. Слишком примитивные сигналы на вход. В дальнейшем я пересмотрю их, возможно добавлю для анализа индикатор (сейчас рассматриваю стохастик, но пока не стал его прикручивать).

2. Не знаю, правильно ли делаю, закрывая позиции в конце дня.

Привожу текст программы для WealthLab, который каждый сможет прогнать у себя, настраивая параметры начального капитала и размер позиции (в самом начале программы) под свои интересы.

(Блин… Из-за большого текста программы смарт-лаб ругается, что не хочет создавать сообщение больше 15000 символов. Да и форматирование сползает. Попрошу Тимофея добавить возможность аттачить файлы).

Пока выложил на zalil.ru (скачать текст программы).

Недостатки программы на сегодня

1. Если появляется длинная свеча, которая перекрывает сразу два уровня, то неправильно выставляются тейк-профит и стоп-лосс. Подумаю, как тут лучше разрулить

2. Программа не учитывает послеклиринговые гэпы. Скорее всего добавлю принудительный выход из позиции хотя бы перед вечерним клирингом. Также не учитываются дни экспираций.

3. Программа не учитывает торговли большим количеством контрактов (например, в тесте на 2008 год размер позиции доходил до 300 контрактов). Такой объем, возможно, и не повлиял бы в реальности на движение цены, но то, что все 300 контрактов будут проданы/коплены по одной цене, – под большим вопросом.

4. Программа не учитывает тренда при закрытии позиции в тейк-профит. Т.е. если мы находимся в лонге и есть явный тренд вверх, то все равно сработает тейк-профит, после чего будет произведен перезаход в сделку (а может и не будет, если поведение цены не попадет под нынешние условия входа).

5. Где-то есть несоответствие в вычислениях профита самой программой и WealthLab'ом. Сначала все синхронизировано, а потом цифры начинают расходиться. Потом найду и устраню, чтобы все совпадало четко.

6. Иногда глазом видно, что сигнал на вход очень слабенький, но программно этого пока не отслеживаю, поэтому иногда получаются довольно нелепые входы. Со временем усложю правила входа.

Конечно, все не так гладко, как хотелось бы. Я прекрасно понимаю, что торговля мозгами робота и торговля руками человека – разные вещи: психология, обстоятельства, основная работа, «жрать/срать/ржать» и все такое прочее. Более того, находиться 12 часов в рынке – это просто тяжело.

Кроме того, понимаю, что торговля одним контрактом и сотней контрактов – не одно и то же. Тут и психология (терять 1 тыс руб или 100 тыс руб), и проскальзывания, и влияние большой позиции на движение рынка.

Глядя на графики профитов (см. картинки выше), вижу, что бывают такие моменты, когда тупо сливается больше половины депозита. Все зависит от того, в какой момент начать торговать. В том, что я легко переживу потерю 15 тысяч из 25, я не сомневаюсь. Но смогу ли я психологически перетерпеть и не изменить правилам, веря в светлое будущее, потерю 1.5 млн из 2.5 млн – это для меня под большим вопросом.

Наконец, чувствую, что не зо конца понимаю уровни Camarilla: и откуда они берутся, и почему не использую L1, L2, H1, H2. Интервал 10 минут был подобран экспериментально, и вполне возможно, что в дальнейшем на этом интервале будут одни убытки.

В общем, продолжу свой эксперимент по новым правилам. Сейчас у меня на рабочем (тестовом) счете 26441. Начинаю торговать одним контрактом (на 30% только один можно купить). Посмотрим, что из всего этого получится.

После неудачного эксперимента со своими стратегиями-угадайками (MA5:MA30:MA50 и CBS) я занялся поисками новой стратегии. Среди прочих мое внимание привлекла стратегия, основанная на уровнях Camarilla. 4 дня я потратил на то, чтобы реализовать ее в WealthLab’е и прогнать на реальных данных.

Результат

Вот результаты работы. Сначала я прогнал тест на данных от 2008, 2009, 2010 и 2011 годов, начиная каждый год с депозита 100 тыр. Торгую 30% депозита. В среднем выходит 2-3 сделки в день.

2008

2009

2010

2011

Прогнав тест за все время с 2008 года по сей день, я получил результат боле 220 млн. Цифры, конечно же, утопические, поскольку торговать 30% от 100тыр и от 100млн – совершенно разные вещи. Но они (цифры), тем не менее, вселяют оптимизм.

Стратегия

Примечание для начинающих: я сам начинающий, и на мою стратегию не следует особо рассчитывать.

1. На каждый день строятся 6 уровней Camarilla: L5, L4, L3, H3, H4, H5. (Вообще-то, есть еще четыре уровня, но я не знаю, что с ними делать, поэтому их в расчет не беру) – по известным формулам:

H5 := (h/l)*c

H4 := c + (h-l)*1.1 / 2

H3 := c + (h-l)*1.1 / 4

L3 := c — (h-l)*1.1 / 4

L4 := c — (h-l)*1.1 / 2

L5 := c — (H5-c)

Где: c – цена закрытия предыдущего дня; h – максимальная цена предыдущего дня; l – минимальная цена предыдущего дня.

К этим 6 уровням я добавил еще 2: H6 = H5 + (H5-H4) и L6 = L5 – (L4 – L5). Эти уровни будут использоваться исключительно как уровни для тейк-профитов (см. ниже)

2. Торгую на 10-минутках. В сделки вхожу с 11:00 до 23:00. После 23:40 принудительно закрываю сделку.

3. Сигналов на вход два, каждый может возникнуть после пересечения свечой одной из линий: L5, L4, L3, H3, H4, H5.

а) следующая свеча находится выше (ниже) уровня и растет(падает) – это сигнал на вход в лонг (шорт)

б) послеследующая свеча находится выше (ниже) уровня и растет(падает) – это сигнал на вход в лонг (шорт)

4. Тейк-профит устанавливается на следующий уровень минус 10% интервала.

5. Стоп-лосс устанавливается на предыдущий уровень. Исключение – входы на крайних уровнях H5 и L5. В этих случаях стоп-лосс устанавливается в половину интервала H5-H4 (или L4-L5)

6. Ограничение на дневную прибыль +2000 пунктов, ограничение на дневной убыток -1000 пунктов.

Недостатки стратегии

1. Слишком примитивные сигналы на вход. В дальнейшем я пересмотрю их, возможно добавлю для анализа индикатор (сейчас рассматриваю стохастик, но пока не стал его прикручивать).

2. Не знаю, правильно ли делаю, закрывая позиции в конце дня.

WealthLab

Привожу текст программы для WealthLab, который каждый сможет прогнать у себя, настраивая параметры начального капитала и размер позиции (в самом начале программы) под свои интересы.

(Блин… Из-за большого текста программы смарт-лаб ругается, что не хочет создавать сообщение больше 15000 символов. Да и форматирование сползает. Попрошу Тимофея добавить возможность аттачить файлы).

Пока выложил на zalil.ru (скачать текст программы).

Недостатки программы на сегодня

1. Если появляется длинная свеча, которая перекрывает сразу два уровня, то неправильно выставляются тейк-профит и стоп-лосс. Подумаю, как тут лучше разрулить

2. Программа не учитывает послеклиринговые гэпы. Скорее всего добавлю принудительный выход из позиции хотя бы перед вечерним клирингом. Также не учитываются дни экспираций.

3. Программа не учитывает торговли большим количеством контрактов (например, в тесте на 2008 год размер позиции доходил до 300 контрактов). Такой объем, возможно, и не повлиял бы в реальности на движение цены, но то, что все 300 контрактов будут проданы/коплены по одной цене, – под большим вопросом.

4. Программа не учитывает тренда при закрытии позиции в тейк-профит. Т.е. если мы находимся в лонге и есть явный тренд вверх, то все равно сработает тейк-профит, после чего будет произведен перезаход в сделку (а может и не будет, если поведение цены не попадет под нынешние условия входа).

5. Где-то есть несоответствие в вычислениях профита самой программой и WealthLab'ом. Сначала все синхронизировано, а потом цифры начинают расходиться. Потом найду и устраню, чтобы все совпадало четко.

6. Иногда глазом видно, что сигнал на вход очень слабенький, но программно этого пока не отслеживаю, поэтому иногда получаются довольно нелепые входы. Со временем усложю правила входа.

Поубавлю свои амбиции

Конечно, все не так гладко, как хотелось бы. Я прекрасно понимаю, что торговля мозгами робота и торговля руками человека – разные вещи: психология, обстоятельства, основная работа, «жрать/срать/ржать» и все такое прочее. Более того, находиться 12 часов в рынке – это просто тяжело.

Кроме того, понимаю, что торговля одним контрактом и сотней контрактов – не одно и то же. Тут и психология (терять 1 тыс руб или 100 тыс руб), и проскальзывания, и влияние большой позиции на движение рынка.

Глядя на графики профитов (см. картинки выше), вижу, что бывают такие моменты, когда тупо сливается больше половины депозита. Все зависит от того, в какой момент начать торговать. В том, что я легко переживу потерю 15 тысяч из 25, я не сомневаюсь. Но смогу ли я психологически перетерпеть и не изменить правилам, веря в светлое будущее, потерю 1.5 млн из 2.5 млн – это для меня под большим вопросом.

Наконец, чувствую, что не зо конца понимаю уровни Camarilla: и откуда они берутся, и почему не использую L1, L2, H1, H2. Интервал 10 минут был подобран экспериментально, и вполне возможно, что в дальнейшем на этом интервале будут одни убытки.

В общем, продолжу свой эксперимент по новым правилам. Сейчас у меня на рабочем (тестовом) счете 26441. Начинаю торговать одним контрактом (на 30% только один можно купить). Посмотрим, что из всего этого получится.

теги блога Антон Кротов

- Camarilla

- QUIK

- wealhlab

- Wealth-Lab

- WealthLab

- без метки

- грааль

- итоги

- котировки онлайн

- муханчиков

- наследство

- ОИ

- опционы

- оффтоп

- работа над ошибками

- сайт

- трейдер

- ТС

zalil.ru/31528110