Gorinich, Там меди не так уж и много… в основном провода сетей — стальалюминиевые(внутри 1 или несколько тросиков стальных, сверху покрытие ...

Лара Крофт, так алюминий почти как медь уже стоит

Gorinich, Там меди не так уж и много… в основном провода сетей — стальалюминиевые(внутри 1 или несколько тросиков стальных, сверху покрытие ...

ЕЩЕ один Прогноз USD/RUB

По мотивам моего поста от 28 февраля (месяц прошел...)

smart-lab.ru/blog/774116.php

Думаю -останется в канале (но может быть и ложный пробой вниз, как был ранее вверх)

Авто-репост. Читать в блоге >>>

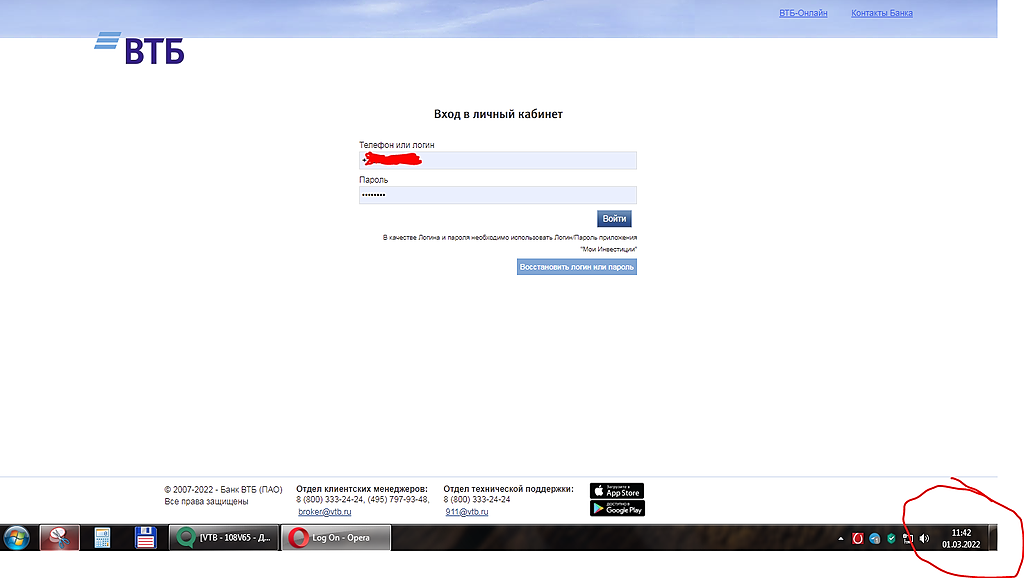

ВТБ онлайн прилег

Сегодня невозможно войти в ЛК на ВТБ онлайн

как и в ЛК ВТБ-брокер

Еще вчера все работало...

При соединении с online.vtb.ru произошла ошибка. Сертификат узла был отозван.

Код ошибки: SEC_ERROR_REVOKED_CERTIFICATE

Это что, обещанная атака хакеров -пацифистов в действии ?

Уточнение ---Пользуюсь обычным компом, а не приложением на смартфоне.

Авто-репост. Читать в блоге >>>

Прикупил саратовского нпз прив скоро дивы объявят к концу мая. выходит на эти дивы 1100р + на следующие примерно 1800 дадут, хорошо так выходит 2900 за 13 месяцев 18%. Кстати в прошлом году перед дивами акция на 21т ходила.

Вредный инвестор,

… на следующие примерно 1800 ....

Это точно так, откуда такая инфа… мало ли что за год м.б.?

Лара Крофт, option-systems.livejournal.com/276964.html

Вредный инвестор, Это возможный прогноз, но не гарантия ..., как и курс доллара к концу 2021г -для дивов по пр. сургута… вобщем и там и там-неопределенность присутствует, но у сур. пр при реализации моего сценария(2.5 р див за 2021г)-есть еще потенциал роста к отсечке на 20%.

Прикупил саратовского нпз прив скоро дивы объявят к концу мая. выходит на эти дивы 1100р + на следующие примерно 1800 дадут, хорошо так выходит 2900 за 13 месяцев 18%. Кстати в прошлом году перед дивами акция на 21т ходила.

Вредный инвестор,

… на следующие примерно 1800 ....

Это точно так, откуда такая инфа… мало ли что за год м.б.?

Лара Крофт, option-systems.livejournal.com/276964.html

Вредный инвестор, Это возможный прогноз, но не гарантия ..., как и курс доллара к концу 2021г -для дивов по пр. сургута… вобщем и там и там-неопределенность присутствует.

Лара Крофт, а где нынче есть определенность да еще и с хорошим апсайдом и минимальным риском? может поделитесь идеями

Вредный инвестор, В СУР.пр., имхо… риска менее чем в НПЗ--даже при падении нефти и рубля--ему только + в отличие… Но и при рочсте нефти… думаю рубль наврядли будет укрепляться скорее -много медленнее, но ослабевать.

Прикупил саратовского нпз прив скоро дивы объявят к концу мая. выходит на эти дивы 1100р + на следующие примерно 1800 дадут, хорошо так выходит 2900 за 13 месяцев 18%. Кстати в прошлом году перед дивами акция на 21т ходила.

Вредный инвестор,

… на следующие примерно 1800 ....

Это точно так, откуда такая инфа… мало ли что за год м.б.?

Лара Крофт, option-systems.livejournal.com/276964.html

Вредный инвестор, Это возможный прогноз, но не гарантия ..., как и курс доллара к концу 2021г -для дивов по пр. сургута… вобщем и там и там-неопределенность присутствует.

Прикупил саратовского нпз прив скоро дивы объявят к концу мая. выходит на эти дивы 1100р + на следующие примерно 1800 дадут, хорошо так выходит 2900 за 13 месяцев 18%. Кстати в прошлом году перед дивами акция на 21т ходила.

Вредный инвестор,

… на следующие примерно 1800 ....

Это точно так, откуда такая инфа… мало ли что за год м.б.?

… когда на нее ПАО СУР… можно будет приватизировать госпакет РОСНЕФТИ(через аукцион, правильно организованный).А уж кто там реальный владелец контрольника-простым минорам -пофиг будет, они свое сполна поимеют на такой загогулине…слухи витАли во вселенной, но ровно обратные. Причем с самого начала века текущего. А у вас откуда вдруг такие мысли/сведения?

Кубышка уже… да, достигает потихоньку расчетных величин, когда на нее ПАО СУР… можно будет приватизировать госпакет РОСНЕФТИ(через аукцион, правильно организованный).А уж кто там реальный владелец контрольника-простым минорам -пофиг будет, они свое сполна поимеют на такой загогулине…

Всем доброго утра. Доллар благоволит сургут пр...

Kolya Marketolog, Вроде -броке-сейчас по рынку заметно---лаговолит… ОДНАКО..., в краткосроке сейчас по рынку--заметно… растет доллар-немного припадает сур пр. и наоборот… ПАРАДОКС...

В Римской империи не было тюрем. Там было 2 варианта или смертная казнь или лишали гражданства. Вот это бабло пустить бы на пенсии.

Коммунизму быть!, К тому все и идет… В Китае уже похожая система вовсю тестируется--путем понижения соц. рейтинга за правонарушения и антисоциальное поведение… А человек с малым рейтиногом-становится социальным изгоем -без возможности получить работу, социальные услуги гос-ва и вести нормальную финансово-платежную деятельность… Что… должно стимулировть людей быть -«хорошими»… За серьезные же преступления -там и смертную казнь не стесняются применять, без оглядки на западную гуманность и толерантность.

Давно пора принять новую пенсионную программу. Дожил до пенсии вот тебе 5 лет большая пенсия живи и радуйся ну а потом на гельятинуМожет тогда все споры о несправедливости закончатся?

Коммунизму быть!, АГа… еще и нагрузка на здравохранение-сльно уменьшится…Вобщем предлагаете ПФР -свою Нараяму сварганить?

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

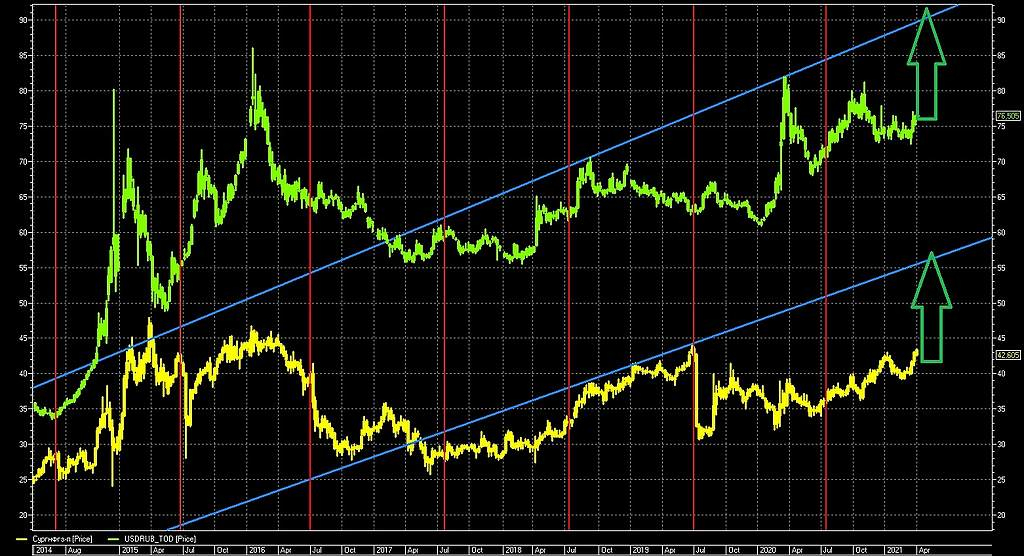

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Для непонятливых. СУР можно рассматривать как один российский мега-банк без лицензии с нулевой задолженностью, генерящий свою доходность на %-х от кредитования госбанков, собранной боллее чем за 2 десятка лет валютной выручки с основной опердеятельности компании — на которую ее затачивали и профилировали в глубоком СССР и на сегодня уже попутно занимающегося нефтегазодобычей и переработкой.

Так что денег нет — они все давным-давно размещены и давно крутятся по назначению. Обваливать сбер, втб, газпром ради желания массы попилить никто не будет. Любые подпрыги и аггрессивные спекуляции на акциях пресекались раньше и будут продолжать работать по рынку в том же духе. Против спекуля и турбораздува стоят системщики с их рублевой ликвидностью собрать абсолютно всю до последней бумаги с рынка, а потом раздать все то же самое и держать коридор по обозначенными договоренностями цене.

Ольга, Прям заговор «системщиков» — кукловодов...

Однако все же непонятно, чем может им помешать турбораздув, если все в их власти и раздав например при турбораздуве(вбросив некие посулы)ооочень дорого -можно потом осадить назад и откупить гораздо дешевле.Все же ведь в их власти… разве что не хотят дать выйти задорого неким нежелательным акционерам(иноземным? ), имеющим значимую долю, известную хозяевам ?

НО, мной подмечено, что фишка(обычка)-используется кукловодами рынка при подходе индексов ФРРФ к хаям (когда другие ГФ-уже выдохлись от спурта)--чтобы ее резким ростом -довести вынос индексов до хая.

Кстати… сейчас индексы -готовятся к ПЕРЕХАЮ в ближайшие месяцы...

Рынок вполне обоснованно считает Сургут без кубышки потому что это черная дыра куда пропадают средства акционеров уже более десятка лет и миноры могут только рассчитывать на прибыль от колебаний, мы не имеем доступа к кубышке и в этом суть.Ее допустим вполне можно занять кому-нибудь на сто лет под ноль процентов…

Робот Бендер, В чем обоснованность то ?

Домыслы.

Махровая конспирология и негативизм.

В отчетах бухгалтерских -все видно. И размер кубышки и % доход с нее, он вовсе не 0, На сколько лет договоры по депозитам заключены и условия % дохода, да… там не обозначено.

Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…

Kolya Marketolog, только мутная контора очень. Поэтому и стоит столько сколько стоит. По рынку — конечно говоря от позы мне бы хотелось увидеть 55,60,70 в префе чем быстрее, тем лучше, но не будет этого. Так и будем сиси мять. Это прогноз строю исходя из того, чтобы отлосили как можно больше народу. В большом плечевом лонге некомфортно в бумаге, которая почти стоит на месте. В шорте с такими потенциальными дивами и с такими небольшими объемами торгов тоже не айс — кто попытается вшортить по-крупному — сквизанут и порвут как тузик грелку — благо денег пока полно на базаре. А потом чем ниже, тем больше будет желающих хапнуть на халявку вкусных дивов. Так что ждем инфовбросов от «дивов не будет», до «наконец-то раздербанят кубышку» — тут правда обычка рванет, но и преф за ней потянется. Вот такое вот вью.

Пилат, Контора как раз предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Ну и самое главное. Полностью прозрачная бухгалтерия с историей как минимум в 25+ лет. Из которой понятно отношение к кубышке, к акционерам и к моральным качествам компании. Дивиденды по префам за окончившийся год можно посчитать на калькуляторе с точностью до копейки первого января наступившего года. И они будут именно такими. ВСЕГДА БЫЛИ. СНГ по своей сути — настоящий дивидендный аристократ, с единственным нюансом — на падающем долларе падают и дивиденды. Но друзья, переживать в России за падающий доллар… ну, такое ...

А теперь достаем калькуляторы. Негласный расчет цены бизнеса (нормального, среднеприбыльного по своей отрасли) сейчас в России — две годовых выручки. Это если ОООшка с полумутной бухгалтерией. Если АО, с историей, с обращением на биржах — 4 годовых выручки. Минус долги, плюс резервы — если таковые не равны друг другу. Считаем. Выручка СНГ за последние 2 года — 2,6 триллиона. В следующие два года нет никаких оснований, чтобы была меньше — итого за четыре года ориентировочно 5,2 триллиона. Долгов нет (американские банки в долг не дают, БУГАГА!), кубышка — 3,568. Итого, относительно адекватная цена компании — 8,7 триллиона рублей, плюс/минус пару ящиков клинского, кто как торговаться умеет.

Рыночная капитализация на вечер пятницы — 1,645 триллиона. В 5,3 раза дешевле «справедливой» цены. Более чем в два ража дешевле, чем налички в карманах.

Рынок может оставаться неэффективным… долго… ©

Kolya Marketolog, Это всё хорошо. А если всю кубышку потратить на дивы? Компания, по сути, принадлежит трудовому коллективу. 300 руб. на акцию дивы — чем не награда за достойный труд?

khornickjaadle, Откуда их взять то...300.Если всю кубышку сейчас на дивы пустить то всего 82 руб на акцию(и обычку же тоже) выходит.На одни префы -кубышку тратить -это фантастика.

Ну 300р м.б если курс рубля раза в 3.5 рухнет… И это-еще одна причина -держать акции Сур.пр. -это почти как валютный депозит с повышенным %.

Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV(и в ликвиде). Надо бы нормализовать к средним показателям. В том числе -обычку.Условия созрели на мой взгляд(никто не верит в рост, готовы кто шортитить, кто отдавать свои пакеты на 10% дороже). Для офигительных историй на ФРРФ(быстрый сильный рост), кроме этой фишки -пожалуй и материала уже не осталось… не на Мечел же молиться… Но нужны инфодрайверы.

Лара Крофт, ну как-никак прибыль больше Роснефти в разы. Напишите в Кремль предложение.

Ольга, Причем тут кремль(там не до этой мышиной возни, судьбы мира вершатся)… Кукловодам надо челом бить.Знать бы кто они, а то куда писать то.То ли Морган Ст., то ли Ротшильдам, то ли Богданову и Сечину самим.

Примерно дивы с учетом вычета налога :

13% налог -5.85 руб к цене 55р = 10.63%

15% налог -5.712 руб к цене 55р = 10.41%

вобщем стремиться к 55 руб к отсечке--реально.

Лара Крофт, крутовато по 55

Михаил FarEast,

А как же другие ГФ и их дивы не выше 7-8% от цены.Имхо… должно выровняться.Если конечно рубль не воспрянет сильно к лету.

Лара Крофт, все так, но 55 точно не будет. Давайте запомним этот спор)

Михаил FarEast, Да ради бога -записывайте.У меня на это поставлено 15 т.р. -на эту сумму куплено опционов июньских на эту фишку КОЛЛ (страйками от 42 до 47)на 30000 акцулек(в пересчете с фьюча).Пропадут -так и ладно -моя идея-фуфло значит.Зато ни плечей никаких, ни стопов не требуется.Сиди спокойно и жди -сработает ставка или нет.