Думаю до 1380 где то долетит, но уже на следующей неделе

Леонид Фурсенко, слишком длинная дорога! при таком вялом рынке да отсечке на дивы — с чего вдруг? слишком дешевый банк?

Думаю до 1380 где то долетит, но уже на следующей неделе

В стакан посмотрите, да и банк хороший p/e 6. Рентабельность капитала, и т.д.

Тинькофф пошёл на хаи дня

Оценка качества капитала «Тинькофф Банка» в апреле

Как я отмечал ранее, за показателями качества капитала нужно смотреть в динамике и, в зависимости от направления движения коэффициентов, делать выводы.

В кризисное для экономики время банки получают удар одними из первых, фиксируя просрочки и дефолты заемщиков. Надо сказать, судя по актуальному отчету TCS, конкретно «Тинькофф Банк» держится достойно.

Хотя сама отчетность показывает цифры по итогам первого квартала, как и нормативы, рассчитанные к началу апреля. Интереснее всего, что там будет по итогам второго квартала, ведь именно сейчас и творится самый звиздец. А что дальше будет?

Руки как чесались месяц назад, так и продолжают чесаться, но акции TCS и банковского сектора в целом не покупаю. Хотя сам держу порядочно так денег в этом банке, включая брокерку.

За март месяц объем активов, имеющих нулевой коэффициент риска, сократился почти в два раза, тогда как общее число активов возросло. Это привело к ухудшению показателя оценки качества капитала на с 14.9 до 13.8, что все еще является комфортным уровнем, запас прочности приличный.

Авто-репост. Читать в блоге >>>

Pasinvestor, а вы точно инвестор-трейдер? вы торгуете или просто анализируете цифры и размышляете о судьбах родины и активов? раз руки чесались — надо было купить! и если вы этого не делаете, то зачем вообще все эти рассуждения?

aselico, а что за монстр такой — «инвестор — трейдер»?)

Оценка качества капитала «Тинькофф Банка» в апреле

Как я отмечал ранее, за показателями качества капитала нужно смотреть в динамике и, в зависимости от направления движения коэффициентов, делать выводы.

В кризисное для экономики время банки получают удар одними из первых, фиксируя просрочки и дефолты заемщиков. Надо сказать, судя по актуальному отчету TCS, конкретно «Тинькофф Банк» держится достойно.

Хотя сама отчетность показывает цифры по итогам первого квартала, как и нормативы, рассчитанные к началу апреля. Интереснее всего, что там будет по итогам второго квартала, ведь именно сейчас и творится самый звиздец. А что дальше будет?

Руки как чесались месяц назад, так и продолжают чесаться, но акции TCS и банковского сектора в целом не покупаю. Хотя сам держу порядочно так денег в этом банке, включая брокерку.

За март месяц объем активов, имеющих нулевой коэффициент риска, сократился почти в два раза, тогда как общее число активов возросло. Это привело к ухудшению показателя оценки качества капитала на с 14.9 до 13.8, что все еще является комфортным уровнем, запас прочности приличный.

Авто-репост. Читать в блоге >>>

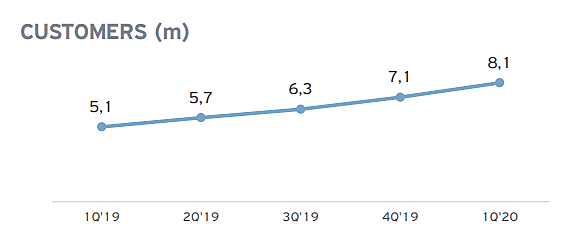

Блин, писец, +3 млн клиентов за год до 8,1 млн

Тимофей Мартынов, вспоминается история с Wells Fargo

Antonio Z, а что с WFC?

Тимофей Мартынов, их надзорный орган США оштрафовал за фиктивные открытие счетов, которые были пустыми.

Antonio Z,

Это не тот случай у меня за год почти все окружение открыло их карты. Как открываешь справочник телефонов в приложении все поголовно клиенты Тинькофф.

Кто сказал, что банки не прибыльны? Обзор отчета Тинькофф за 1 кв.

Тинькофф банк отчитался за первый квартал 2020 года. Процентные доходы, как локомотив формирования прибыли банка, выросли на 38% год к году до 31,5 млрд рублей. Комиссионные доходы составили 10,2 млрд рублей, что на 30,8% выше показателей прошлого года. В целом, даже в условиях развития пандемии, банк поработал в первом квартале хорошо.

Самая оперативная информация у меня в Telegram «ИнвестТема»

Аналогично Сбербанку и ВТБ, Тинькофф нарастил резервы под кредитные убытки и прочие резервы. За первый квартал сумма составила 15,6 млрд рублей. Ситуация с пандемией продолжает ухудшаться. Кредитоспособность населения падает, что неминуемо вызовет череду неплатежей. Плюс распоряжения властей, касающиеся кредитных каникул, будут способствовать расходованию резервов. Дополнительной нагрузкой на финансовые показатели стал убыток от курсовых разниц на сумму 6,8 млрд рублей. Но даже это не смогло утянуть прибыль ниже прошлогодних значений. Наоборот, чистая прибыль компании выросла на 26% до 9 млрд рублей.

На фоне сильных показателей за первый квартал, логичным стало решение совета директоров о выплате промежуточных дивидендов за 1 квартал в размере 0,14$ на акцию. При текущем курсе — 10,3 рубля или 1% доходности. Закрытие реестра 28 мая. Также, руководство Банка отзывает свои прогнозы на 2020 год, из-за неопределенной ситуации, вызванной пандемией. Однако, Банк уверен в прибыльности Группы в 2020 году, а ожидаемая годовая дивидендная доходность останется на уровне 4%.

Несмотря на хорошую отчетность, я продолжаю пристально следить за отчетами банков. Жду результатов за второй квартал, который, по моему мнению, выдастся не из легких. Преимущества Тинькофф Банка с лихвой перекрываются низкими дивидендами и неопределенностью с дальнейшей судьбой руководства. Пока, в портфель бумаги TCS Group не покупаю и жду цену в районе 12$ за акцию

*Это исследование носит субъективный характер. Не является индивидуальной инвестиционной рекомендацией. Служит, для структурирования своих мыслей при принятии решения.

Авто-репост. Читать в блоге >>>

Я даю прогноз 99 % — ТКС сольется. Кто сильно за него заступается — компенсируйте со своего кармана всем обворованным вкладчикам потерянные деньги в случае банкротства Банка Тьньков Кредитные Системы. Если Вы его оправдываете — значит подход такой же, как у ТКС. А раз Вы единое целое, то и за косяки вместе платите.

Вот так дурят народ. Вчера телеграм канал Сигналы РЦБ писал.#TCSG #ТехАнализ

📊 Акции TCS Group уже достаточно давно не могут пробить уровень сопротивления 23,6%. На фоне скорого выхода отчетности, которая может быть не позитивной, акции могут отскочить от уровня сопротивления и пойти к минимумам в 820-840 руб. за акцию.😀 и уровень пробили и пошли в другую сторону.

Мое личное мнение: Банк Тинькофф скоро станет банкротом. Его модель бизнеса — паразитическая. Сам основатель крепко залетел на нарушении федерального налогового законодательства США. У кого есть там средства и в связанных лавках — быстрее забирайте.

Алексей Разумный, в чём паразитизм? На мой взгляд весьма разумный бизнес имеющий минимум издержек. Риски же в том, что конкуренты не спят и начинают окучивать то же самое поле.

Алексей aka Markitant,

Паразитизм заключается в введении в заблуждение клиента в СМИ (в рекламе вранье) и навязывании кредита по сверхвысоким процентным ставкам. При получении с доставкой кредитной карты у Вас на руках нет реального кредитного договора, а только ОБРАЗЕЦ. Только по жалобе в ЦБ РФ Вам пришлют договор на 80 листах с конкретными настоящими ростовщическими условиями. Еще ТКС условия меняет на ходу — это касается расчетно-кассового обслуживания.

Для меня акции ТКС — на уровне дешевой туалетной бумаги.

Алексей Разумный, Для меня человек, берущий кредит — лох. Кредитную карту — олень на всю голову.

72alen, Есть некоторые случаи, в которых кредит придется взять, увы, я могу понять ипотеку и на срочное лечение дорогостоящее. А остальное да, лох и олень.

Михаил Гайлит, хорошо, что ваше мнение никого не интересует! хотят люди тратить чужие деньги, чтобы отдавать потом свои — пусть это делают! а свои оценки держите при себе и для себя!

aselico, Считаю нужным высказаться, выскажусь, Вас не спрошу. Согласен с Алексеем, но есть пара исключений, второе, увы, иногда случается. Брать кредиты и карты, особенно в нынешнее время, весьма неразумно.

Мое личное мнение: Банк Тинькофф скоро станет банкротом. Его модель бизнеса — паразитическая. Сам основатель крепко залетел на нарушении федерального налогового законодательства США. У кого есть там средства и в связанных лавках — быстрее забирайте.

Алексей Разумный, в чём паразитизм? На мой взгляд весьма разумный бизнес имеющий минимум издержек. Риски же в том, что конкуренты не спят и начинают окучивать то же самое поле.

Алексей aka Markitant,

Паразитизм заключается в введении в заблуждение клиента в СМИ (в рекламе вранье) и навязывании кредита по сверхвысоким процентным ставкам. При получении с доставкой кредитной карты у Вас на руках нет реального кредитного договора, а только ОБРАЗЕЦ. Только по жалобе в ЦБ РФ Вам пришлют договор на 80 листах с конкретными настоящими ростовщическими условиями. Еще ТКС условия меняет на ходу — это касается расчетно-кассового обслуживания.

Для меня акции ТКС — на уровне дешевой туалетной бумаги.

Алексей Разумный, Для меня человек, берущий кредит — лох. Кредитную карту — олень на всю голову.

72alen, Есть некоторые случаи, в которых кредит придется взять, увы, я могу понять ипотеку и на срочное лечение дорогостоящее. А остальное да, лох и олень.

Мое личное мнение: Банк Тинькофф скоро станет банкротом. Его модель бизнеса — паразитическая. Сам основатель крепко залетел на нарушении федерального налогового законодательства США. У кого есть там средства и в связанных лавках — быстрее забирайте.

Алексей Разумный, в чём паразитизм? На мой взгляд весьма разумный бизнес имеющий минимум издержек. Риски же в том, что конкуренты не спят и начинают окучивать то же самое поле.

Алексей aka Markitant,

Паразитизм заключается в введении в заблуждение клиента в СМИ (в рекламе вранье) и навязывании кредита по сверхвысоким процентным ставкам. При получении с доставкой кредитной карты у Вас на руках нет реального кредитного договора, а только ОБРАЗЕЦ. Только по жалобе в ЦБ РФ Вам пришлют договор на 80 листах с конкретными настоящими ростовщическими условиями. Еще ТКС условия меняет на ходу — это касается расчетно-кассового обслуживания.

Для меня акции ТКС — на уровне дешевой туалетной бумаги.

Мое личное мнение: Банк Тинькофф скоро станет банкротом. Его модель бизнеса — паразитическая. Сам основатель крепко залетел на нарушении федерального налогового законодательства США. У кого есть там средства и в связанных лавках — быстрее забирайте.

рдв пишет:

СЕНТИМЕНТ. ТИНЬКОФФ: ИНСАЙДЕРЫ НЕ ПОКУПАЮТ АКЦИИ БАНКА УЖЕ ГОД.

Инсайдеры ТКС (MOEX: TCSG (https://putinomics.ru/ru/issuer/48/)) не совершали (https://www.londonstockexchange.com/exchange/prices-and-markets/stocks/exchange-insight/company-news.html?fourWayKey=US87238U2033USUSDIOBE)покупок акций уже год. Это самый долгий перерыв с момента IPO.

Покупки инсайдеров — важный показатель перспектив акций компании. Инсайдеры больше всех осведомлены о положении дел в компании. Обычно их покупки свидетельствуют о скором росте стоимости акций.

В отличие от Тинькофф, инсайдеры в других российских компаниях использовали падение цены для покупки акций. инсайдерские покупки были в акциях Лукойла (https://t.me/cbrstocks/3363), Газпрома (https://t.me/cbrstocks/3242), Сбербанка (https://t.me/cbrstocks/3736) и Новатэка (https://t.me/cbrstocks/5769). Менеджмент Сбербанка покупал (https://t.me/cbrstocks/3606) акции банка на мартовском (https://t.me/cbrstocks/3678) дне.

@AK47pfl

Роман Ранний, разве это можно вообще всерьез воспринимать?

aselico, зачем воспринимать как-то? Тут не мнение, а факты изложены