Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked, для акционеров важна Чистая прибыль и выплачиваемые дивы.

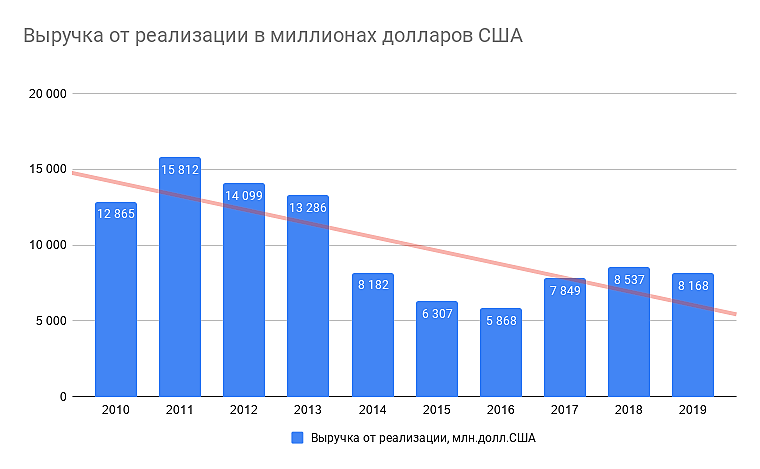

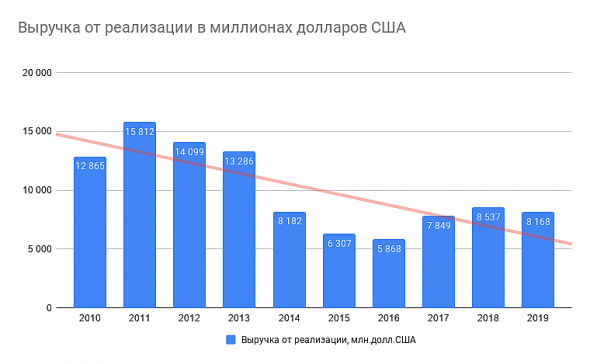

от вала не тепло не холодно, если он не приносит доходности.

может быть вал 15 млн. баксов и при этом в конечном счете убыток на акцию. а может быть вал 8 млн. баксов при этом 50% чистая прибыль.

и владельцам акций гораздо приятнее последнее… :)

тут нужно не тупо смотреть на цифры оборота и выручки, а делать выводы по конечному результату и КПД...

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию… ![]()

Ремора, на вал вы зря, извиняюсь, бочку катите )

Именно выручка характеризует нужность и полезность продукта компании. Если выручка растет — значит ценность деятельности компании для общества растет. И общество готово все больше и больше готово покупать столь нужный и полезный продукт. Выручка не менее важна, чем сама прибыль.

Чтобы получить прибыль надо просто поработать над эффективностью деятельности. А чтобы получить выручку нужно создавать полезный и востребованный обществом продукт, что гораздо сложнее.