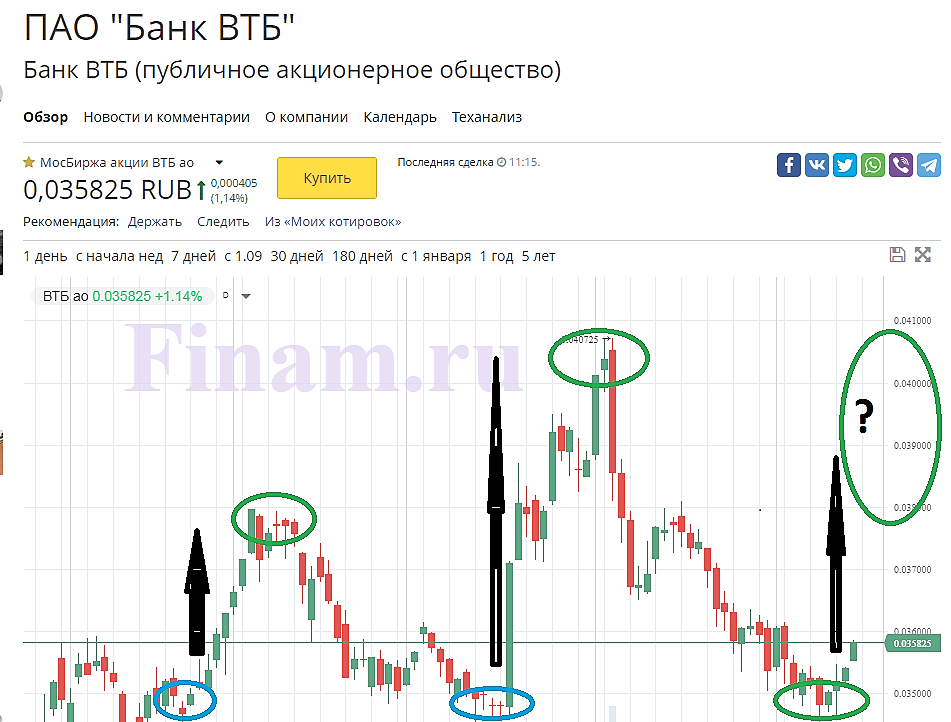

Структура ВТБ возглавила рейтинг лучших банков для российских миллионеров по версии Forbes

Издание Forbes Россия опубликовало рейтинг лучших банков для россиян, финансовый капитал которых составляет более $1 млн. Первое место занял Private Banking ВТБ, объем активов под управлением которого за год вырос на 20% и составил 2,34 трлн рублей.

На втором месте списка оказался Sberbank Private Banking, Замыкает тройку лидеров «А-клуб» — подразделение private banking Альфа-банка.

В десятку лучших банков для российских миллионеров также попали Газпромбанк Private Banking, Friedrich Wilhelm Raiffeisen, Citigold Private Client («дочка» американского банка Citi), Открытие Private Banking, Росбанк L»Hermitage Private Banking (российское подразделение французской группы Societe Generale), UniCredit Private Banking Россия (структура европейской группы UniCredit) и ПСБ Private Banking.

Для составления рейтинга издание попросило банки раскрыть число клиентов с финансовым капиталом от $1 млн. Отмечается, что таких клиентов оказалось 76 тыс. во всех банках, 40 тыс. из которых являются клиентами первых пяти участников данного списка. Рейтинговый балл для российских банков рассчитывался следующим образом: 20% от числа голосов участников рынка, отданных за того или иного номинанта, 20% от оценки аналитиков Frank RG и 60% от таких показателей как активы, международные рейтинги, число клиентов и офисов, ставки по депозитам

https://www.finanz.ru/novosti/aktsii/struktura-vtb-vozglavila-reyting-luchshikh-bankov-dlya-rossiyskikh-millionerov-po-versii-forbes-1029542937

Авто-репост. Читать в блоге >>>

Ремора, отличный банк для миллионеров — Костина и Ко. =)