Втб не дивидедная акция.

Нам надо 13 коп. Это реально при продажи открытия?

Сергей Теряев, 6 — 8к. реальная цена… :) если конечно не надумает Костин разогнать акцию к цене ИПО в 2008г.

тогда в бумаге останутся не многие спекулянты на форуме. когда сбер разгонять начали с 75р. (ВТБ тогда стоил 7-8к.) многие спекулянты в 100-130р. его уже шортили. те кто не шортили по 130р. — шортили на 150р. но кукловод их всех постриг… сейчас цена Сбера выше 200р. — ВТБ стоит 3,5-3,6к.!

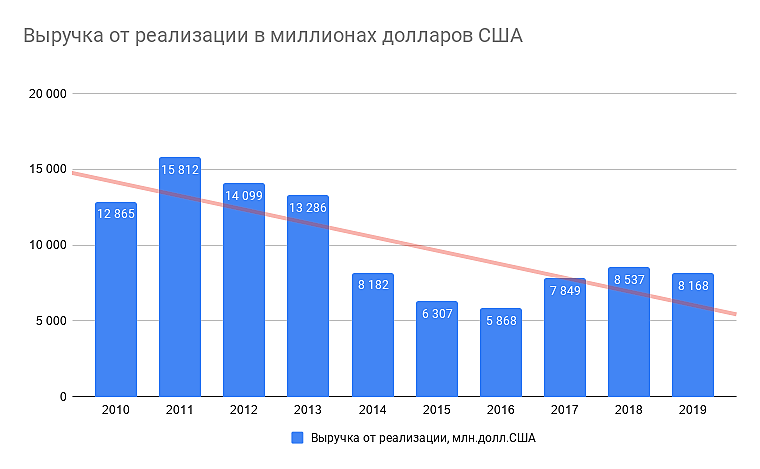

при этом очевидно что прибыль ВТБ так же выросла, а цена акции снизилась… :)

вывод напрашивается сам…

Ремора, вывод тут один- ловить нечего

soll, кому нечего тот не ловит… :) я собрал чуток, пусть лежит… жрать не просит. у 5к. буду думать о сокращении позы, но не всей.

Ремора, 5 копеек— фантастически высокая цена. Даже не знаю, какое чудо может его туда забросить.

Валерий Шеншин, на текущий момент когда вы видите в торговой системе ценник в 3,53к. вам кажется что 5к. — это дорого… :) но тем кто в феврале 2020г. покупал под дивиденды в 0,00387р. по 0,05р. цена была нормальная. дивиденды никто не отменял их лишь перенесли на более поздний срок по указанию ЦБ.

так же с февраля 2020г. банк ВТБ убытка не получал. а прибыль была = + в карму отчетности ВТБ … :)

и если исходить из фундаментала ценник в 0,05р. вполне состоятельный. время вылечит тех кто этого не понимает… ![]()

Ремора, спросите у оппонентов--сколько от капитала стоит сейчас ВТБ… и для некоторых напоминаю--до 2008 года нормальной считалась капитализация в 4-5 капиталов… Когда я слышу, дорого… дёшево--сразу хочу спросить, как они считают? 3 Годовых прибыли--это дорого? а 5--очень дорого? а если дивиденды 100 процентов от чистой прибыли--дивдоходность 20 годовых… нет--это дорого...))))эти ребята мечтают, чтобы им ещё и доплачивали за покупку акций… Хотя в 1999 у меня один раз так и получилось))