Небольшая аналитика по НКНХ поскольку вчера я тоже стал инвестором по цене 88 рублей за обычку. Почему так поздно? Видимо, как и многие посчитал, что поезд ушел и компания див гэп не закроет. Но вчера поменял свое мнение по банальной причине – простой интерес, ну и пора сезон дивидендов открывать.

Теперь вообще по перспективе акций данной компании. Ну что можно сказать? Нефтехимический гигант, столп отечественной химической промышленности, самое крупное химическое предприятие в Европе, предприятие не областного уровня (республиканского), а федерального или может быть мирового. Численность сотрудников порядка 20 тыс. человек. Занимаемая площадь 4 км на 5 км, что немногим меньше, чем Северсталь в Череповце. Масштабы поражают и т.д.

Ну а что с перспективами то? На мой взгляд, перспективы отличные, постепенно буду докупаться на просадках и в портфель на 3-5 лет. Рост стоимости акции в 4-5 раз вполне вероятен. Для убеждения самого себя в своей правоте сделал небольшую аналитику. Она не претендует на точный прогноз, но в качестве интегральной оценки вполне.

Для того, чтобы понять, что такое Нижнекамскнефтехим надо было сравнить с чем то, что на слуху. Что сразу вызывает доверие и одобрение. Такой компанией, естественно, является Сибур. Все ждут IPO Сибура, чтобы отлично закупиться и перейти в ранг элитных инвесторов. (Здесь нет никакого сарказма, все вышеописанное это про меня).

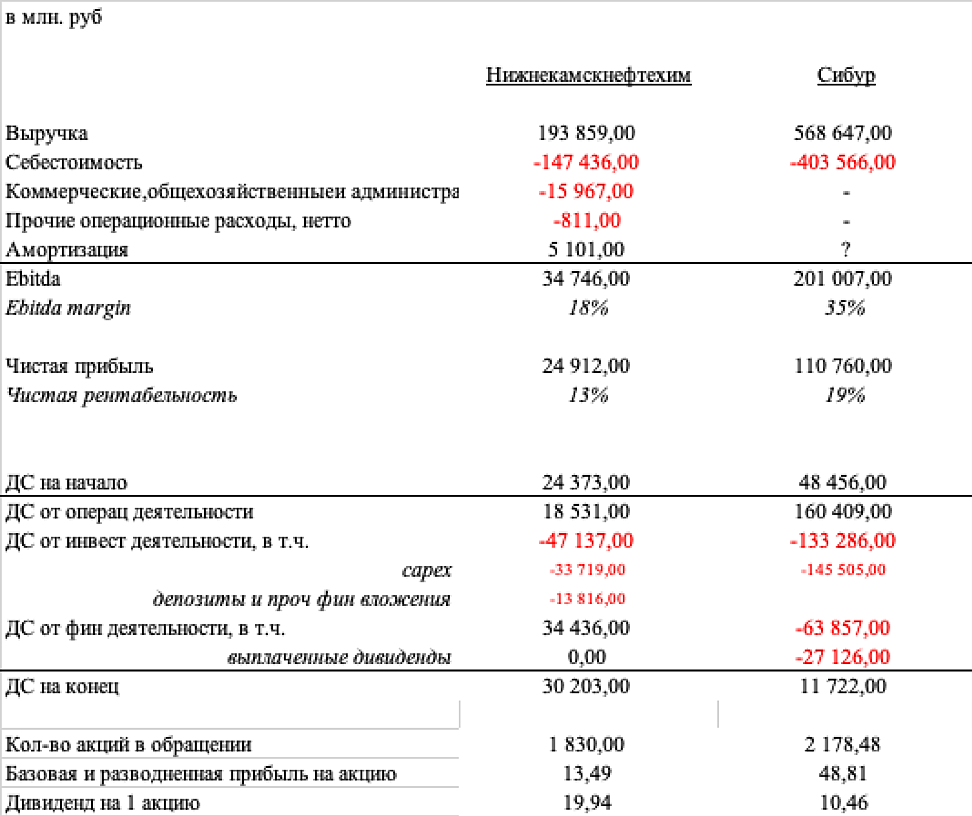

Начнем. Показатели за 2018 год. Рис. 1.

Сравнение, очевидно не в пользу НКНХ. Конечно, идем дальше.

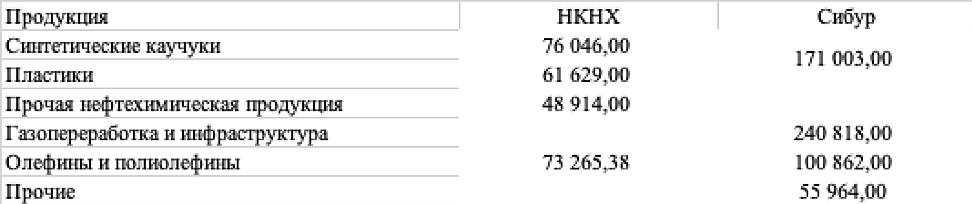

Выручка в разрезе продуктов. Рис. 2.

У Сибура каучки и пластики объединены в единую группу.

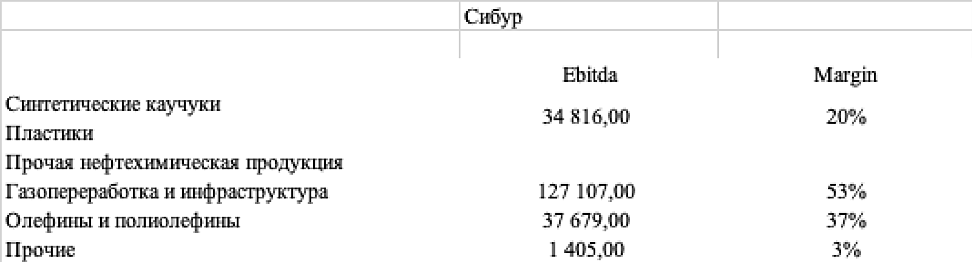

Ebitda Сибура в разрезе продуктов. Рис. 3

То есть, если внимательно посмотреть, то в среднем рентабельность Сибура и НКНХ по одним видам продуктов находится на одном уровне 20% против 18%.

Импорт/Экспорт. Рис.4

НКНХ на 50% экспортер, после 2014 года пошел рост выручки и выросла стоимость акций.

А что же будеть дальше?

НКНХ заявлена обширная инвест программа прежде всего по строительству завода по производству олефинов и полиолефинов (полипропилены и полиэтилены). Вроде даже подписано соглашение с Линде АГ. Линде АГ один из крупнейших мировых нефтехимических и газохимических концернов, который оказывает услуги в области инжиниринга и строительства. (Для справки Линде АГ серьезно и с Сибуром завязаны и с Новатэком).

НКНХ планирует производить 600 тыс. тонн олефинов в год. Стоимость строительства оценивается в 800 млн. евро. Будет выдан кредит под покрытие Гермеса. Думаю, ставка не больше 5% в евро.

Чем это обернется для НКНХ? После запуска нового завода (новых мощностей) можно ожидать увеличение выручки на 30% и увеличение EBIDTA в 2 раза.

Сибур имеет в своей линейке продуктов данную категорию.

Выручка 100 млрд руб., Ebitda – 40 млрд. при мощности 826 тыс. тонн в год. Через обратную пропорцию выручка по НКНХ по данному сегменту будет в районе 74 млрд., Ebitda – 30 млрд руб.

А теперь самое интересное.

Все знают о реализации Сибуром мега глобального проекта по производству олефинов и полиолефинов под названием ЗапСиб мощностью 2 млн. тонн в год, что приведет к росту выручки компании в 2 раза.

Прогнозы по Сибуру и НКНХ. Рис. 5.

В теории НКНХ сможет держать текущий уровень дивидендных выплат, но даже уровень 10 рублей на акцию особенно для тех кто купил по 60 рублей будет великолепным результатом.

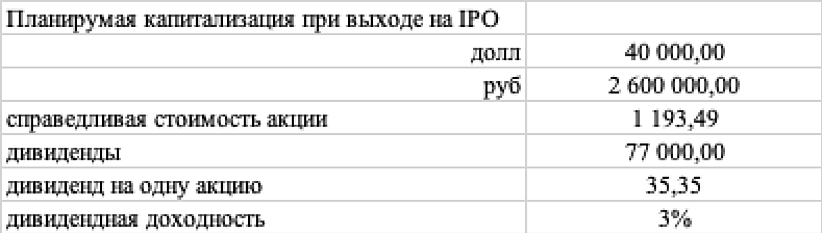

И на закуску. IPO Сибура. Рис. 6

Второй НОВАТЭК. Понтов много. Денег мало.

Единственным открытом вопросом для НКНХ является срок реализации строительства новых мощностей. ЗапСиб, то скоро запустят. Эта неопределенность и будет пока тормозить рост акций. И будет ли это реализовано вообще?

Все вышеописанное является личным мнением автора. Не является какой-либо рекомендацией. Если где-то ошибся в расчетах прошу поправить, если есть другие мнения готов с радостью обсудить.

зы. На сайте Сибура отличные презенташки, в том числе с прогнозами по рынку полипропилена и полиэтилена. Можете посмотреть кому интересно.

Maxone, Думаю ЧП НКНХ после завершения всех строек будет 75 ярдов. После запуска Запсибнефтехима, в России рынок этилена и полипропилена уже насытится. НКНХ со своими новыми заводами будет, наверное, только на экспорт работать.