комментарии khornickjaadle на форуме

-

- По долям, сколько заработала Система. В 2014 году была первая покупка — 20% Озона за $150 млн., на ИПО продали 11,9% в районе $500 млн. Хороший разгон.

сильный перекос на москву конечно

Тимофей Мартынов, В 2019 году у Озона 200 тыс. м2 складов из 491 тыс. м2 по России. В 2020-м ещё 3 фулфилмент-склада должны построить. Вот и будут тупо подтягиваться к 50% доле, тем более столько бабла получили на ИПО.Чудо компания стоит четыре выручки, десятилетия убыточная. Скажите Амазон так он реально прибыльный лет 6 как. Может что не понимаю?

РоманП., Да какой тут фундаментал, истхай опять перебили.- Объёмы порядка 100 млн. руб. за минуту, если правильно посчитал, в начале торгов.

Выручка за октябрь 2020 больше на 6%, чем выручка за октябрь 2019.

khornickjaadle, если я правильно понимаю, выручка октября 2019 г. — это собственные продажи с высокой маржой. В выручке октября 2020 г. высокая доля продаж на маркетплейсе (25% от розничных продаж), маржа от которых, как мне кажется, существенно ниже. Долг компании за это время вырос. Вероятность новых локдаунов остается высокой. Поэтому я бы не обольщался этими цифрами.

Алексей aka Markitant, Да верно, маржа падает. Я недавно считал рентабельность маркета за 9 мес. — 22%. Предел 30%.- Выручка за октябрь 2020 больше на 6%, чем выручка за октябрь 2019.

🔥❗️🇷🇺#ipo #OZON

OZON УСТАНОВИЛ ЦЕНУ РАЗМЕЩЕНИЯ В ХОДЕ IPO $30/ADS

———————-

старт торгов на Бирже СПБ в в 17:30 мск

старт торгов на Мосирже в в 18:30 мск

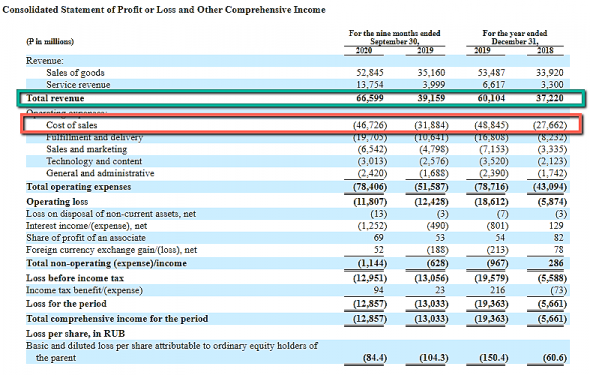

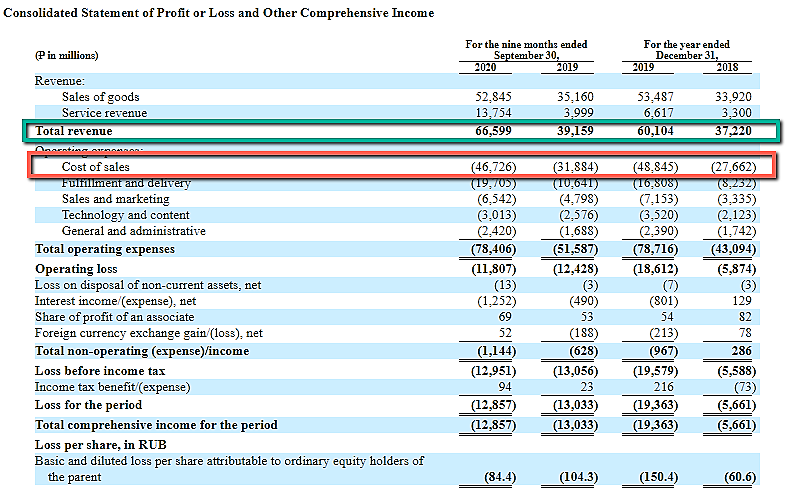

Роман Ранний, Уже подготовил стакан.Согласно отчётности компании, общая выручка за девять месяцев текущего года увеличилась на 70,1% – с 39,16 млрд рублей годом ранее до 66,6 млрд рублей, при этом количество активных пользователей достигло 11,4 млн человек против 6,6 млн по состоянию на 30 сентября 2019 года. О скорости роста свидетельствует тот факт, что вся выручка за 2019 год составляла 60,1 млрд рублей.

В то же время компания остаётся убыточной. Так, операционный убыток Ozon в рассматриваемом периоде составил 11,81 млрд рублей против 12,43 млрд рублей годом ранее. Чистый убыток, в свою очередь, оказался на уровне 12,86 млрд рублей по сравнению с 13,03 млрд рублей годом ранее, а убыток на акцию – 84,4 рубля против 104,3 рубля годом ранее. Стоит отметить, что по итогам 2019 года операционный убыток Ozon составил 18,61 млрд рублей, чистый убыток – 19,36 млрд рублей.

Совокупные операционные расходы за 9 месяцев 2020 года достигли 78,41 млрд рублей, увеличившись на 52% по сравнению с данными аналогичного периода прошлого года, когда показатель находился на уровне 51,59 млрд рублей, а сумма наличных денежных средств и их эквивалентов составила по состоянию на 30 сентября 2020 года 5,13 млрд рублей.

Владимир Граф, По логике, за 2021 год выручка должна ещё увеличиться существенно, так как должны быть запущены 3 фулфилмента: в Зеленодольске, Новосибирске и Санкт-Петербурге.Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931

khornickjaadle, и нахер это нужно, простите?

Они с почтой России будут соревноваться?

Все забыли, видимо, стахановские стройки в Домодедово и прочих логцентрах.

После этого там 70% площадей пустые — можно отдавать под картинг.

Банда Анонимов, Понял, хотят занять 10% рынка е-коммерс. Для этого и нужно инфраструктуру поднять. Будут как Магнит или Пятёрочка в оф-лайне, но в е-коммерс.Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.

khornickjaadle, у вас явно с математикой нелады… там, может, рост комиса и в разы идет, но только соотношение очевидно показывает то, что чем больше будет «комис», тем выше будут логистические косты, то есть хуже результат с условного ярда продаж.

Вот и все. То есть маркетплейс у ОЗОНа «получается» намного херовее, чем тупая продажа своего товара :)

Что и требовалось доказать, в общем-то.

Это называется «рост во что бы то ни стало» — никакого «развития» там нет и косты неконтролируемы по факту.

Какое светлое будущее вы ждете — решительно не ясно.

Банда Анонимов, Так там же неизвестна разбивка по костам. Выручка от продаж своего товара выросла, выросли и комисы от маркета.(9 мес. 2020)

khornickjaadle, это называется «инкрементальная модель», когда оцениваются изменения.

Не благодарите.

Надо уже платные тренинги запускать, блин :)

Банда Анонимов, Ну и на сколько по этой модели может вырасти маркет, если на 10 ярдов на следующий год вырастут косты, это можно спрогнозировать?Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.

khornickjaadle, у вас явно с математикой нелады… там, может, рост комиса и в разы идет, но только соотношение очевидно показывает то, что чем больше будет «комис», тем выше будут логистические косты, то есть хуже результат с условного ярда продаж.

Вот и все. То есть маркетплейс у ОЗОНа «получается» намного херовее, чем тупая продажа своего товара :)

Что и требовалось доказать, в общем-то.

Это называется «рост во что бы то ни стало» — никакого «развития» там нет и косты неконтролируемы по факту.

Какое светлое будущее вы ждете — решительно не ясно.

Банда Анонимов, Так там же неизвестна разбивка по костам. Выручка от продаж своего товара выросла, выросли и комисы от маркета.(9 мес. 2020)Главная жопа — это расходы на доставку и хранение, которые выросли в 2 раза до 19,7 ярдов.

Причины роста:

👉рост числа посылок с 19М до 44М

👉+4 ярда = новые сотрудники

👉+2 ярда = расходы на третьи стороны

👉+1,5 ярда = обесценивание новых распред.центров

Пока сложно предсказать как эти расходы будут расти в будущем, будут ли они пропорциональны росту выручки?

ЭтиРасходы относительно оборота снизились с 21% до 16% в 2020

Тимофей Мартынов, Расти будут нехило. Озон планирует занять 50% рынка логистической инфраструктуры е-коммерс в ближайшие 5 лет. tass.ru/ekonomika/7556931Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?

khornickjaadle, и куда они прут?

За 9 месяцев доход тотал 39.15 -> 66.6: +70%

Расходы на фулфиллмент и логистику 10.6 -> 19.7: +85%

Вот это эффект масштаба, епта :)

Косты на логистику растут быстрее оборота.

То есть можно угадать, что логистика маркетплейса стоит сильно больше, чем своего товара.

Причем намного.

Велкам ту зе фьюче ))

Банда Анонимов, Ну там рост в разы идёт комиса от маркета, а рост расходов только на 85%. Вот и непонятно как будет маркет расти.Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну здесь доходы от сервиса маркета прут, а продажи своего товара растут медленнее. Явно делают ставку на маркетплейс. Сколько будет на следующий год доходы от маркета? 20,30 ярдов?Отчёт за 2019 год. Выручка 62,7 ярда, себестоимость 51,1 ярда. Но это не холдинг Озон, а ООО «Интернет-решения» — основная торговая дочка, если правильно нашёп.

khornickjaadle, вот тебе консолидец:

Тимофей Мартынов, Ну вроде сходится — 11 ярдов маржа продаж.

khornickjaadle, ну где же?

выручка 66 млрд

кост оф селйз 46 млрд

Тимофей Мартынов, Не, за 2019 60-48.Total current liabilities = 42,68 млрд

рост в два раза

вопрос — это долг или что?

если да, то перед кем

Тимофей Мартынов, Может кредиторка перед поставщиками маркетплейса, которые сдали товар на реализацию. Долга перед банками в 2019 году было всего на 300 млн. руб., то есть долгов почти не было. Начали набирать долги в 2020 году, заложили Сберу ООО «Интернет-решения» за 6 ярдов.

Чтобы купить акции, выберите надежного брокера: