комментарии khornickjaadle на форуме

-

ФосАгро — в 3 квартале увеличила выпуск удобрений на 19% г/г, за 9 мес +12% г/г

Объемы производства ФосАгро за третий квартал и 9 месяцев увеличились на 19% и 12% по сравнению с аналогичным периодом прошлого года до 2,1 и 6,1 млн тонн соответственно.

Прогноз:Мы полагаем, что значительное увеличение цен на основное сырье (аммиак и сера), рост цен на уголь в Китае (основное сырье для производства аммиака) и ужесточение экологического регулирования в Китае должны поддержать рыночные цены до конца текущего года и начале 2018 г., в условиях запуска новых производств компаниями OCP и Ma'aden. Одновременно с этим, мы ожидаем, что снижение запасов в Индии в этом году должно привести к тому, что спрос на удобрения в азиатском регионе в начале 2018 г. возникнет раньше, чем обычно.

пресс-релиз

редактор Боб, Несмотря на рост экспорта из Китая на 30% за полгода и на 20% за 3 кв. 2017 года относительно 3 кв. 2016 года на мировой рынок и ввод мощностей в Саудовской Аравии, компания хорошо выглядит. Стратегия роста — только так можно бороться с китайцами и саудами. Взял ещё бумаг компании. Консолидация по бумаге 7-недельная наметилась по ТА. Взял немного на цель 9,5. Стоп 8,375.

Консолидация по бумаге 7-недельная наметилась по ТА. Взял немного на цель 9,5. Стоп 8,375.

Может подскажет кто-нибудь. Смущает рост краткосрочной кредиторской задолженности (с 2013г-38млрд, 2016г-85млрд).

Сергей Потехин, Посмотрел отчёты, и ничего страшного не нашёл: в 2013 году они должны 43 ярда, им должны 22 ярда, в 2016 году они должны 85 ярдов, им должны 39 ярдов. Соотношение приблизительно на том же уровне.

редактор Боб, Долг обнулился. Скоро определятся с источником финансирования контракта с Linde.

khornickjaadle, а что за контракт?

Тимофей Мартынов, Контракт на реализацию первого этапа этиленового комплекса. Стоимость 868 млн. евро. Всего будет четыре этапа. Стоимость остальных неизвестна.Нижнекамскнефтехим — за 9 мес получил чистую прибыль по РСБУ в размере 19,588 млрд рублей, -7% г/г.

Нижнекамскнефтехим в январе-сентябре 2017 года получило чистую прибыль по РСБУ в размере 19,588 млрд рублей, -7% г/г

Выручка +6,5% — до 121,2 млрд рублей.

отчет

редактор Боб, Долг обнулился. Скоро определятся с источником финансирования контракта с Linde.

Якутскэнерго прислали ответ почему выручка в 3 квартале отрицательная:

Снижение товарной выручки за период с 6 месяцев 2017года по период 9 месяцев 2017года (т.е. 3 квартал) произошло в связи с исполнением Постановления Правительства РФ от 28.07.2017 года №895 «О достижении на территориях Дальневосточного федерального округа базовых уровней цен (тарифов) на электрическую энергию (мощность)», перерасчетом за 1 полугодие 2017 года (т.е. 01.01.2017г.) и начислением за июль-сентябрь по сниженным тарифам снижение выручки от бизнес-плана составило 6 862,6 млн. руб.; снижение выручки компенсируется субсидией на выравнивание тарифов, предоставляемой поквартально через ГКУ «Агентство Субсидий» РС(Я) (по согласованию с ГКЦ РС(Я)). Исчисление величины субсидии производится в соответствии с Постановлениями ГКЦ РС(Я) на 2017 год № 290, № 291.от 01.08.2017г.

Тимофей Мартынов, В прочие доходы запихнули вроде как.

Продолжаю ждать по 8-10 копеек.

ИМХО

мимо проходил, у вас лимиты растут, скоро и до 0,16 дойдёте!

Роман Ранний, не понял.

У меня ничего не растёт, а цели были озвучены ещё в феврале на 26 копейках!

мимо проходил, там было 8 копеек а уже 8-10, а скоро будет 10-12)!, как только фск ещё подрастёт

Роман Ранний, всё правильно, так и есть.

мимо проходил, не знаю что значит эта картинка, но на Бэтмена не похоже!)

Роман Ранний, Стоять будет наверно до конца года, если МСФО за 9 мес выйдет как РСБУ за 9 мес с символическим ростом ЧП. В принципе 0,13 брать можно, 50% от 0,26 коррекция, как у сетки, хотя сомневаюсь, что ФСК ещё ниже сходит от текущих котировок.

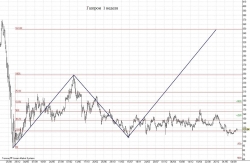

При росте цен на нефть возможен рост акций Газпрома до 360 руб.

У Газпрома цена на газ по долгосрочным контрактам привязана к цене на нефть!!!

График

Виталий, Неизвестно, когда это будет. Газпром рос к 360 рублям возможно из-за этого: Чистая прибыль по МСФО 2002 год — 29 млрд. руб., 2003 — 159, 2004 — 205, 2005 — 315, 2006 — 636, 2007 — 658. Рост более чем в 20 раз чистой прибыли. Непонятно, что может сдвинуть цену сейчас на 360.

khornickjaadle,

Рост цен на нефть и соответственно рост цен на газ по европейским долгосрочным контрактам Газпрома.

Виталий, Сам жду не выше 90 краткосрочно в моменте в следующем году, но это сдвинет цену не выше 170 — 175 рублей. А эатем погружение нефти на 25, так что рост в разы газика пока вряд ли.

khornickjaadle,

Из долгого боковика как сейчас в Газпроме, цена обычно выходит резко вверх или вниз.

Виталий, Верно, но этот боковик может ещё тянуться несколько лет.При росте цен на нефть возможен рост акций Газпрома до 360 руб.

У Газпрома цена на газ по долгосрочным контрактам привязана к цене на нефть!!!

График

Виталий, Неизвестно, когда это будет. Газпром рос к 360 рублям возможно из-за этого: Чистая прибыль по МСФО 2002 год — 29 млрд. руб., 2003 — 159, 2004 — 205, 2005 — 315, 2006 — 636, 2007 — 658. Рост более чем в 20 раз чистой прибыли. Непонятно, что может сдвинуть цену сейчас на 360.

khornickjaadle,

Рост цен на нефть и соответственно рост цен на газ по европейским долгосрочным контрактам Газпрома.

Виталий, Сам жду не выше 90 краткосрочно в моменте в следующем году, но это сдвинет цену не выше 170 — 175 рублей. А эатем погружение нефти на 25, так что рост в разы газика пока вряд ли.При росте цен на нефть возможен рост акций Газпрома до 360 руб.

У Газпрома цена на газ по долгосрочным контрактам привязана к цене на нефть!!!

График

Виталий, Неизвестно, когда это будет. Газпром рос к 360 рублям возможно из-за этого: Чистая прибыль по МСФО 2002 год — 29 млрд. руб., 2003 — 159, 2004 — 205, 2005 — 315, 2006 — 636, 2007 — 658. Рост более чем в 20 раз чистой прибыли. Непонятно, что может сдвинуть цену сейчас на 360.

khornickjaadle, тут в комментах рекомендуют в газпромблокчейн переименовать)))

smart-lab.ru/blog/copypaste/429224.php

Роман Ранний, Всё это хорошо, но я надеюсь на чудо, и газ улетит на 450.При росте цен на нефть возможен рост акций Газпрома до 360 руб.

У Газпрома цена на газ по долгосрочным контрактам привязана к цене на нефть!!!

График

Виталий, Неизвестно, когда это будет. Газпром рос к 360 рублям возможно из-за этого: Чистая прибыль по МСФО 2002 год — 29 млрд. руб., 2003 — 159, 2004 — 205, 2005 — 315, 2006 — 636, 2007 — 658. Рост более чем в 20 раз чистой прибыли. Непонятно, что может сдвинуть цену сейчас на 360.

По идее, мне пофиг — я торгую только количественно, и только ТА, но просто ради интереса — кто-то в курсе, почему сегодня такой пролив по бумаге?

MadQuant, Видимо рынок закладывает то, что ИРКУТ «поглотит» ОАК, а не к ОАКу будет присоединён Иркут в свете решения госдепа о включении в санкционный список ОАКа. Должны были, по идее, слить ОАК, а слили вместо него ИРКУТ.

МКБ — чистая прибыль за 9 месяцев 2017 года по РСБУ составила 5,6 млрд рублей (рост в 3 раза)

В отчетном периоде чистая прибыль Московского Кредитного Банка составила 5,6 млрд рублей, что почти втрое выше, чем за аналогичный период предыдущего года. Основными факторами роста чистой прибыли стали улучшение качества кредитного портфеля, отразившееся в снижении объема отчислений на формирование резервов, и рост комиссионных доходов.

Чистые процентные доходы после создания резерва на возможные потери увеличились по сравнению с аналогичным периодом 2016 года на 143,0% до 18,4 млрд рублей

Комиссионные доходы по итогам 9 месяцев 2017 года выросли на 25% до 9,4 млрд рублей

пресс-релиз

редактор Боб, Добавлю, что за 3 квартал 2017 года средства клиентов увеличились на 140 млрд. руб., а за 1 и 2 кварталы суммарно — на 146 млрд. руб. Рост капитала за 9 месяцев 2017 года с 141,1 руб. до 209,2 млрд. руб. Если учесть ещё суборд и SPO после отчётной даты плюс прибыль по итогам года, то к началу 2018 года капитал может составить ок. 250 млрд. руб., процентов 70-80 рост капитала за год возможен. Неплохо, так, разогнался МКБ.

Надо брать

archie, взял чуток — спекулятивно… :)

Ремора, Тож взял, неспроста прибыль показали, что-то затевается наверно.

Ждем заливное))

Слава, Отчёт супер. Прочие доходы прибавили на 3 ярда, непонятно что это, но взял немного.

Друзья, а почему при плюсовом отчете он упал? По операционке ухудшений нет (по фин. показателям), чистый долг упал в 2 раза. Третий квартал улучшился, а недобор по 9 месяцам уже должен был отразиться в цене, когда публиковали полугодие. Или все надеялись, что третий квартал перекроет недобор полугодия и теперь резко расстроились? У кого какие версии?

P.S. Грустно от его такого поведения и на счете как-то уже ощутимо отражается :)

Зимин Александр, По МСФО хуже к прошлому году, да и коррекция на рынке сейчас. Начнут запускать очереди «Ямал — СПГ», думаю стабилизируется НОВАТЭК. Zek_Sinica, Ложка дёгтя может превратиться в бочку мёда. Устаревшие энергомощности будут модернизироваться по «Новому ДПМ» (Если примут). У них ещё новое строительство по ДПМ идёт (ветряки).

Zek_Sinica, Ложка дёгтя может превратиться в бочку мёда. Устаревшие энергомощности будут модернизироваться по «Новому ДПМ» (Если примут). У них ещё новое строительство по ДПМ идёт (ветряки).- Прикинул, сколько может быть выручка НОВАТЭКа после запуска «Ямал-СПГ». Стоимость 1 тонны СПГ с проекта Сахалин 2 в 2016 году составила 270$ за тонну. Цена СПГ привязана к цене нефти с лагом, примерно 6 месяцев. В 2016 году, следовательно, цена на СПГ была, можно сказать, очень низкой. Мощность «Ямала — СПГ» 16,5 млн. тонн в год, и, если предположить, что цена останется такой же низкой к 2020 году (выход на проектную мощность «Ямала-СПГ»), то выручка НОВАТЭКа увеличится на $4,5 млрд. и составит в районе 850 — 900 млрд. руб. в год. Курс рубля к доллару 60. Думаю, что максимум, что может быть после запуска «Ямала-СПГ» к 2021 году — это НОВАТЭК удвоится в выручке.

Чтобы купить акции, выберите надежного брокера: