вопрос к переведенным из Сбера, кто установил QUIK: вижу только бумаги обращающиеся на мосбирже. а как сделать доступными бумаги спб? может за ухом почесать или какую кнопку нажать? ![]() заранее спасибо!

заранее спасибо!

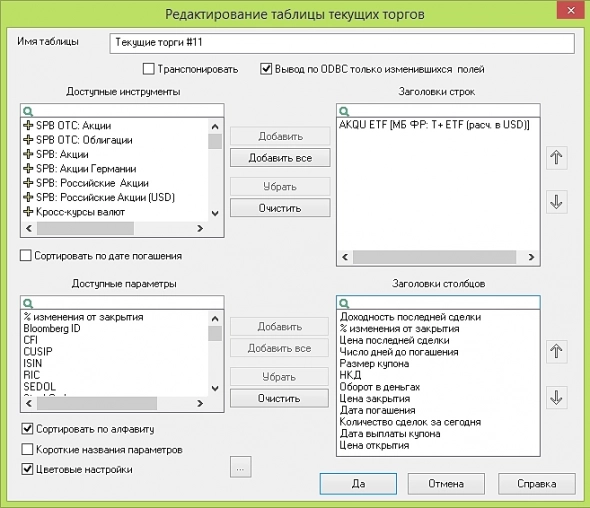

Александр, в чем проблема? Добавляете с таблицу текущих торгов бумаги из раздела SPB: Акции.

P.S. Сам клиентом Сбера не являлся, но в КитФинансе уже 13 лет

Kromnomo, в том-то и дело, что доступны в таблице только МБ…

Александр, у меня выглядит экран добавления инструментов так. Если у вас отсутствуют инструменты, возможно вам не подключена торговля на СПБ. В таком случае необходимо обратиться в поддержку.

P.S. Такое нашествие новых клиентов окончательно положило клиентскую поддержку КИТа. Раньше я мог свободно общаться от специалиста до руководителя службы поддержки. Сейчас это полный трындец. Не могу связаться уже 2 недели. Даже письменная связь пропала. Как решают вопросы другие даже не представляю...

Kromnomo, да-да, именно SPB и отсутствует, только МБ.

Только «нашествие» — это добровольное действие, а тут как бы «конвоирование новых клиентов» привело к такому печальному итогу… подожду когда заработает личный кабинет на сайте КИТа, может тогда что-то прояснится. А глядишь и брокер адаптируется к объему и снова заработает тех поддержка

![]()