В декабре банк продемонстрировал резкое снижение прибыли — всего 49,9 млрд руб. за месяц, что является одним из самых низких результатов в минувшем году. При этом банк отчитался о стабильном росте доходов. Мне Интересно сколько банк продержится за счет собственных резервов. Ведь более 95% юр. лиц не резидентов РФ владеют оборотными акциями сбера. Вот когда они начнут их сбрасывать, то Леман покажется легкой шуткой. Ну нечего. У ЦБ денег много. Отмажет

комментарии Vladimir Zemnukhov на форуме

-

Сбер хай, или нет? Часть вторая

Похоже, что мы подошли к развязке по сберу. Как я писал две недели назад, я ожидаю рехай до 273.23, и далее уход в район 229-. Итак, сегодня цену выдернули и не стали закрывать ГЭП (крупняки держали цену исходя из данных StockVol). СИПИ на мой взгляд рисует ПГиП, и сегодня мы закроемся на уровне шеи, оставив так сказать неопределенность (завтра вниз). На чем выстрелим вверх по сберу? На мой взгляд завтра должна выстрелить нефть т.к. доллар льют из всех сил. И примерно в обед после того как сбер отработает цели (кукл выгрузит еще часть позиции), ситуация поменяется, доллар начнут возвращать вверх, нефть вниз, сбер вниз в район 257 и ниже. Перед годовым отчетом будет попытка выкупить слив, там кукл раздаст остатки.Возможно будет пила до мартовской экспиры. Но это все только мысли))))

Евгений (StockVol), интересный сценарий, процентов на 80% согласен с вами

Валерий Глушков, Во первых завтра выходной, во вторых очень не велика вероятность пробить 270- Свечной анализ показывает. что на дневном графике образовалось «Три окна» при этом дневные тела свечей короткие. Японцы говорят что такой рынок через мерно перегрет и достиг зрелости, или искусственно создан. Очень велика вероятность коррекции вниз. Если цена закрытия преодолеет последнее окно, то позиции на покупку надо срочно будет закрывать. Но повторяю, если цена закрытие преодолеет последнее окно

Виталий Investor, почему вы считаете что нерезиденты(45.41% => 90.82%) играют единой командой? — <<При такой структуре акционеров, владея 90,82% свободно обращающихся акций, можно рисовать любую цену.>>

HMorgan,

Посмотрите на график

Виталий Investor, отличный ответ, он растет потому что растет

HMorgan,

<<При такой структуре акционеров, владея 90,82% свободно обращающихся акций, можно рисовать любую цену.>> Читай внимательно топик и комментарии

smart-lab.ru/blog/443086.php 03.01.2018г.

Виталий Investor, Откуда вы взяли цифру 90,82%Тогда сбер используя какую то свою сумму средств например 15% от полученной прибыли скупает свои акции. Тем самым активно подымая стоимость своих бумаг и создавая ожитоташ на покупку у инвестора. При этом еще и срывая многочисленные стоп приказы. Далее что бы с выгодой с нова вернуть свои деньги потраченные на акции (в том случае если динамика роста акций начинает затухать) сбер принимает решение на собрании акционеров увеличить дивиденды еще на 5% подчеркиваю (в том случае если динамика роста акций начинает затухать)и доводит их до 40%. И потом на уровне 290-300 руб за акцию скидывает ранее купленные по 220 руб бумаги. Оставляя всех в жепе. Этот трюк ими был использован в 2017 года, когда со 180 руб доллар упал на 137 и потом попер на верх. Хотя падать не было оснований так как к тому времени уже было известно о повышение процентной ставки.

Владимир Земнухов, так многие думают, и я сам временами, вопрос почему такой тактикой не пользуются Газпром с РН. Думаю свежие деньги сейчас туда идут, причем из-за бугра. Причем этим можно объяснить очень высокую долю юрлиц в лонгах, деньги ведь пойдут не через физиков.

HMorgan, Начнем с Газпрома. Ну во первых инструменты производственных акций отличаются от банковских. В производственном секторе прибыль в основном направляется на расширение и модернизацию основных фондов. Далее. Сбер имеет огромный потенциал еще с советских времен когда он назывался сберкассой и его отделения созданные государством и за гос счет были в каждом дворе а то и не по одному. И хотя государство имеет 51% акций все остальные активы были приватизированы нашими ухорями типа Чубайсов за 3 копейки. И хотя сбер уже 2 раза крупно нае… Нас всех- это в 1991 и 1998 годах люди по инерции идут опять в сбер, так как я уже говорил что его отделения находятся почти в каждом дворе. Далее. Не один банк в России не получает такую поддержку от государства как сбер. Это фактически филиал Центробанка. Я бы мог еще привезти сотни примеров, почему у сбера такие аферы проходят а у других нет, но даже этого достаточно- Вот что я хотел сообщить по Сбербанку 1) Обыкновенные и привилегированные акции Сбербанка торгуются на российских биржевых площадках с 1996 года, а не с 1993 года как пишут некоторые. Они включены ЗАО «Фондовая биржа ММВБ» в котировальный список первого (высшего) уровня ( mfk-investor.ru/emitents/sberbank.html ) 2) В настоящее время я утверждаю что особых причин для роста акций нет, если не будет увеличена 35% дивидендная ставка что составляет 10.88 руб за акцию на которой настаивает Греф хотя основные акционеры настроены на более высокие ставки. Окончательное решение будет принято в конце марта в начале апреля. 3) Как известно чистая прибыль за 2017 год составила 700 мрд руб. Во многом эти показатели были достигнуты и за счет закрытия более 700 своих отделений. В настоящее время, чтобы сохранить динамику роста сбер продает свои активы девятого по активам банка в Турции DenizBank — достаточно качественный прибыльный актив, который в принципе органично вписался в международную стратегию Сбербанка,

Сбербанк купил DenizBank в 2012 году примерно за $3,5 млрд, За счет чего же растут акции сбера если финансовые показатели по прогнозам специалистов на данный момент будут на много хуже предыдущих. Я думаю что сбер использует свой старый прием. В чем он состоит. Допустим акция достигла пика своей стоимости на уровне 200-220 руб и ушла в боковой флет. Тогда сбер используя какую то свою сумму средств например 15% от полученной прибыли скупает свои акции. Тем самым активно подымая стоимость своих бумаг и создавая ожитоташ на покупку у инвестора. При этом еще и срывая многочисленные стоп приказы. Далее что бы с выгодой с нова вернуть свои деньги потраченные на акции (в том случае если динамика роста акций начинает затухать) сбер принимает решение на собрании акционеров увеличить дивиденды еще на 5% подчеркиваю (в том случае если динамика роста акций начинает затухать)и доводит их до 40%. И потом на уровне 290-300 руб за акцию скидывает ранее купленные по 220 руб бумаги. Оставляя всех в жепе. Этот трюк ими был использован в 2017 года, когда со 180 руб доллар упал на 137 и потом попер на верх. Хотя падать не было оснований так как к тому времени уже было известно о повышение процентной ставки.

Что интересно. Поскольку реальных долгосрочных лонгистов в сбере не осталось (кто-то с 47 все еще сидит?) только краткосрочные спекулянты. То, почти вся прибыль идет куклу. (== сберу).

Андрей Хрущев, сижу в сбере с 1993 года.

Eugene, Ну что ты врешь? сбер торгует своими акциями с 1998 года а не с 1993

Всем привет. Очень люблю наблюдать за сентиментом и обьемами.

Смотрю открытый интерес по Газпрому и диву даюсь. Неужели юрики проигрывают? Или это хедж такой? Обьясните пожалуйста

Ильмир Ахметшин, Все очень просто. Не смотря на то, что акции Газпрома сильно занижены (об этом я пишу в своем блоге www.vla56zem.com ) Государство было намерено начиная с 2017 года (то есть начиная с дивидендов за 2016 год) получать от Газпрома дивиденды в размере 50% чистой прибыли по МСФО для финансирования растущего дефицита федерального бюджета. Однако, по итогам 2017г рекомендовали лишь 9,04 рубля на акцию — немного больше, чем в прошлом году. Этот факт заставляет крупного инвестора пересмотреть свою инвестиционную политику

Владимир Земнухов,божеж мой, что вы несете??

websan, А, что я несу? Ну ка поведай нам умникВсем привет. Очень люблю наблюдать за сентиментом и обьемами.

Смотрю открытый интерес по Газпрому и диву даюсь. Неужели юрики проигрывают? Или это хедж такой? Обьясните пожалуйста

Ильмир Ахметшин, Все очень просто. Не смотря на то, что акции Газпрома сильно занижены (об этом я пишу в своем блоге www.vla56zem.com ) Государство было намерено начиная с 2017 года (то есть начиная с дивидендов за 2016 год) получать от Газпрома дивиденды в размере 50% чистой прибыли по МСФО для финансирования растущего дефицита федерального бюджета. Однако, по итогам 2017г рекомендовали лишь 9,04 рубля на акцию — немного больше, чем в прошлом году. Этот факт заставляет крупного инвестора пересмотреть свою инвестиционную политику- Окончательное решение по дивидендам Сбербанка за 2017 год будет принято в конце марта — начале апреля, пока обсуждаются выплаты в 35% от чистой прибыли по МСФО, что может составить 245 млрд руб. Это 10.8 руб за акцию. Эта цена рынком уже учтена и отработана. Я думаю, что только в случае увеличение выплат дивидендов до 270 млрд руб.(11.9 руб за акцию) позволит существенно вырасти акциям сбера. В любом другом раскладе акции ждет боковой флет до упомянутой мной выше даты. Я бы не советовал пока докупать. В период реализации новой Стратегии, рассчитанной на 2018-2020 годы, Сбербанк рассчитывает выплатить акционерам 1 трлн рублей рублей дивидендов, говорил Греф на встрече с инвесторами в конце 2017 года. Как следует из обновленной дивидендной политики, Сбербанк «будет стремиться в течение трех лет последовательно повышать долю дивидендных выплат в чистой прибыли группы в соответствии с МСФО с текущего уровня до 50%». При этом в документе указывается, что размер дивидендов не может быть больше рекомендации наблюдательного совета банка.

По этому кто планирует увеличение своей прибыли в 2- 2.5 раза в течение 3 лет может закупить акции сбера на на этот срок с неплохой перспективой. - Окончательное решение по дивидендам Сбербанка за 2017 год будет принято в конце марта — начале апреля, пока обсуждаются выплаты в 35% от чистой прибыли по МСФО, что может составить 245 млрд руб. Это 10.8 руб за акцию. Эта цена рынком уже учтена и отработана. Я думаю, что только в случае увеличение выплат дивидендов до 270 млрд руб.(11.9 руб за акцию) позволит существенно вырасти акциям сбера. В любом другом раскладе акции ждет боковой флет до упомянутой мной выше даты. Я бы не советовал пока докупать

Я уверен что выше 250 до 14.06.2018 не подымется.… подлинная цена сбера не выше 195

Владимир Земнухов, если проводить расчеты по сложным формулам, а не на кофейной гуще, то справедливая цена не менее 254 руб на данный момент. а к лету и до 300 может дойти.

Дмитрий Азаров, P/B равна 2 а не 254 посмотри в правом углу этого сайта. (Коэффициент P/B — это отношение рыночной цены акции компании к балансовой стоимости в расчете на одну акцию или отношение рыночной капитализации компании к собственному капиталу за вычетом стоимости привеллигированных акций. То есть чистые активы компании условно те деньги, которые остались бы акционерам после продажи компании за вычетом всех долгов:Я уверен что выше 250 до 14.06.2018 не подымется.… подлинная цена сбера не выше 195

Владимир Земнухов, если проводить расчеты по сложным формулам, а не на кофейной гуще, то справедливая цена не менее 254 руб на данный момент. а к лету и до 300 может дойти.

Дмитрий Азаров, Будь добр, приведи нам эти расчеты по сложным формулам. А то про кофейную гущу все языком молоть готовыАлександр Свириденко, Нет не только P/E но и по его кредитной политике я об этом писал и по его фин отчету. Кстати Антон С пишет что сумму кредита Агрокор уже записана в убытки… Что то я об этом не в одном отчете не видел. А наоборот видел их как пассивные активы....

Владимир Земнухов, Одно другому не противоречит, резерв под списание — это убыток. Если они там ничего не получат, то просто спишут и актив, и резерв, это не скажется на будущих прибылях. Я так это понимаю, но могу ошибаться.

Сбер или будет закрывать свои цели, или нет, поживем, увидим. Я пока вижу, что если они достигнут 1трлн чистой прибыли, то цена будет намного выше. Ну и с точки зрения взаимодействия с миноритариями это хорошая бумага, не надо недооценивать этот фактор.

Антон С, Да правильно понимаешь! Но тогда его чистая прибыль составит 541,9 млрд а P/E 10,03. О чем и указанно в правом углу этого сайтаВладимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

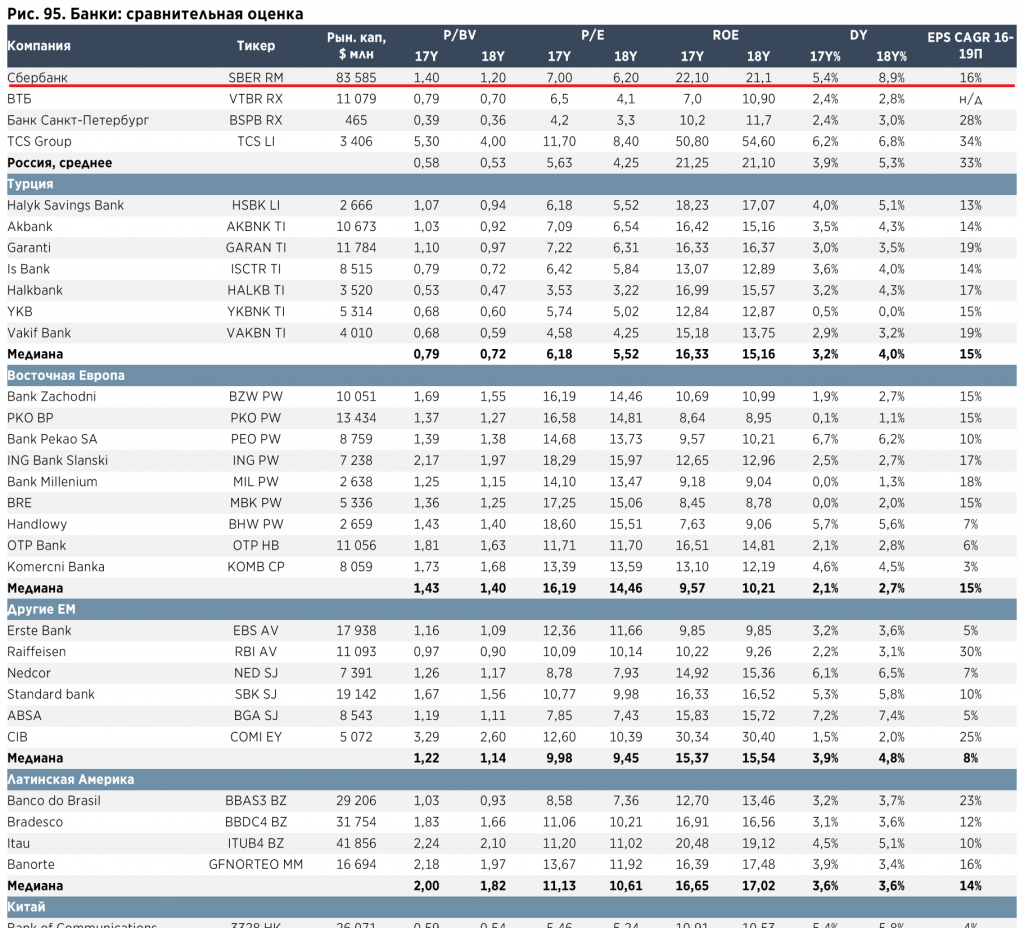

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Антон С, Вы немного ошибаетесь. P/E 10,03 согласно последнего фин отчета. кстати в правом углу на этой странице сверху P/E обозначен

Владимир Земнухов, а вы только по p/e ориентируетесь? вон у яндекса какой P/E и ничего, а считаю что тут в другом дело. Компания увеличивает стабильно прибыль + дд больше чем вклад ( будет больше чем вклад скоро), из этого и исхожу

Александр Свириденко, Нет не только P/E но и по его кредитной политике я об этом писал и по его фин отчету. Кстати Антон С пишет что сумму кредита Агрокор уже записана в убытки… Что то я об этом не в одном отчете не видел. А наоборот видел их как пассивные активы. Во вторых что бы сохранить динамику роста сбер начал массово закрывать все свои отделения в России, называя этот процесс оптимизацией внутренней структуры компании.По данным издания RNS, в которых есть ссылка на официальную отчетность «Сбербанка», количество офисов с 15 016 (январь 2017) сократилось до 14 312 (январь 2018), т.е всего за год закрылось 704 отделения в различных городах и поселках городского типа. Это позволило банку удержать 35% прибыль в 2017 году. По мнению некоторых СМИ, в ближайшем будущем закроется еще несколько сотен отделений «Сбербанка», что негативно скажется на отношении многих россиян к банку, так как теперь банк не будет в шаговой доступности, как это было раньше, и многим придется тратить много времени, чтобы посетить его отделение. Активно наступает банку на пятки Почтобанк, Который может стать отличной альтернативой сберу. Так же кредитная политика Центробанка не придает особой уверенности для банковского сектора. Я не буду описывать всех негативных факторов но их не мало. Короче только увеличение кредитной политике сбера позволит ему и дальше рости. Что касается Яндекса то глядя на его торги мне кажется что кроме их самих акции не кто не покупает исходя их объема продаж. К тому же все проекты начатые Яндексом были провалены. Например такие как «Яндекс. Каршеринг». на которую было вбуханно куча денег в том числе сбербанковских. А теперь давайте вспомним какие еще проекты за последние годы были закрыты компанией Янденкс. Это «Яндекс.Народ» «Пульс блогосферы» «Яндекс.Краски» «Яндекс.Услуги» И вы еще приводите в пример мне эту компания. Недаром не один серьезный зарубежный инвестор не покупает эти акцииВладимир Земнухов, давайте подсчитаем:

Чистая прибыль 3кв2016-3кв2017 = 718.1 млрд

Цена акции 242, число (АО+АП) = 22,587 млрд шт

Капитализация = 242 * 22,587 = 5 466 млрд

P/E = 5466 / 718.1 = 7,6

Прибыль за 4кв 17 больше, чем за 4кв 16, то на самом деле меньше.

Антон С, «Прибыль до уплаты налога на прибыль за 2017 год составила 848 млрд рублей, чистая прибыль без учета событий после отчетной даты составила 674 млрд рублей. В настоящее время Сбербанк отражает в своих учетных системах события после отчетной даты. Совокупное влияние этих событий ожидается на уровне 2016 года», — отмечается в релизе. Согласно данным отчетности, рост годовой чистой прибыли по отношению к показателю 2016 года с учетом СПОД составил 35,3%. Кстати сбер к своим активам причисляет и полтора миллиарда долларов которые он вложил в хорватскую компанию и которая обанкротилась. Я думаю про эти деньги можно сберу уже забыть. Ваша цифра чистой прибыли 718.1 млрд не корректна. www.banki.ru/news/lenta/?id=10216856Владимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Антон С, Вы немного ошибаетесь. P/E 10,03 согласно последнего фин отчета. кстати в правом углу на этой странице сверху P/E обозначенЯ уверен что выше 250 до 14.06.2018 не подымется. Я думаю, что сбер вошел в боковой флет с небольшой коррекцией вниз. Исходя из сегодняшней цены, я бы не стал рассматривать эту бумагу как инвестиционную. По крайнем мере до означенного числа. Вообще бумаги банковского сектора России в настоящее время являются высоко рискованными, включая сбер. подлинная цена сбера не выше 195

Владимир Земнухов, на чем основана подлинность цены?

Ильмир Ахметшин, На последнем финансовом отчете сбера Правда там указанна цена повышенного риска при цене 197 руб за акцию Но я думаю что даже эта цена ими завышена и второе. P/E- 10,03 у сбера а все выше 10 относится к акциям повышенного риска. Еще не давно у сбера P/Е было чуть выше 7 Приглашаю вас посетить мой блог где мы можем обсуждать интересующие нас вопросы, проблемы. www.vla56zem.com

Владимир Земнухов, Да чуть не забыл. Выше этой цене которая сей час у сбера и тех дивидендах, крупным инвесторам становится эта бумага менее привлекательной некоторых других голубых фишек.Я уверен что выше 250 до 14.06.2018 не подымется. Я думаю, что сбер вошел в боковой флет с небольшой коррекцией вниз. Исходя из сегодняшней цены, я бы не стал рассматривать эту бумагу как инвестиционную. По крайнем мере до означенного числа. Вообще бумаги банковского сектора России в настоящее время являются высоко рискованными, включая сбер. подлинная цена сбера не выше 195

Владимир Земнухов, на чем основана подлинность цены?

Ильмир Ахметшин, На последнем финансовом отчете сбера Правда там указанна цена повышенного риска при цене 197 руб за акцию Но я думаю что даже эта цена ими завышена и второе. P/E- 10,03 у сбера а все выше 10 относится к акциям повышенного риска. Еще не давно у сбера P/Е было чуть выше 7 Приглашаю вас посетить мой блог где мы можем обсуждать интересующие нас вопросы, проблемы. www.vla56zem.com- Я уверен что выше 250 до 14.06.2018 не подымется. Я думаю, что сбер вошел в боковой флет с небольшой коррекцией вниз. Исходя из сегодняшней цены, я бы не стал рассматривать эту бумагу как инвестиционную. По крайнем мере до означенного числа. Вообще бумаги банковского сектора России в настоящее время являются высоко рискованными, включая сбер. подлинная цена сбера не выше 195

Чтобы купить акции, выберите надежного брокера: