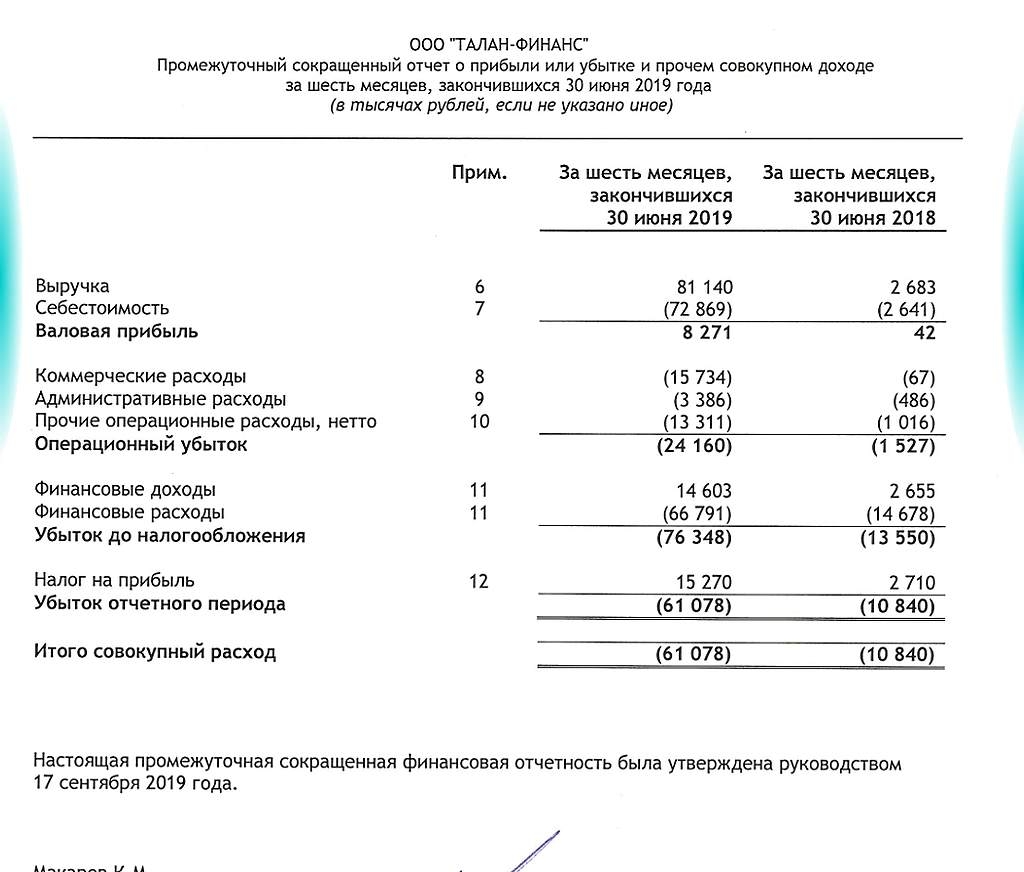

Что-то у Талана отчет совсем не нравится. И за это полугодие, и за прошлое — убыток.

Arslan, 2018 Прибыль отчетного периода (тыс. руб.) 480 799 — полмиллиарда это убыток?

Glk,

Что-то у Талана отчет совсем не нравится. И за это полугодие, и за прошлое — убыток.

Arslan, 2018 Прибыль отчетного периода (тыс. руб.) 480 799 — полмиллиарда это убыток?

У Рубежа интересная финотчетность. Запасы из года в год растут и на сей день составляют более 2,5 млрд р. В телеге подсказали, что якобы зерно затарили до повышения цен.

Arslan, в какой телеге?

Анализируешь отчеты чтобы узнать качество эмитента?

Тимофей Мартынов, тг-канал probonds. Да, отчётность смотрю обязательно, а что?..

Arslan, ну просто интересно, насколько помогает

потому что мне кажется у всех этих эмитентов ВДО отчеты могут быть рисованные

это надо иметь ввиду

У Рубежа интересная финотчетность. Запасы из года в год растут и на сей день составляют более 2,5 млрд р. В телеге подсказали, что якобы зерно затарили до повышения цен.

Arslan, в какой телеге?

Анализируешь отчеты чтобы узнать качество эмитента?

Тимофей Мартынов, тг-канал probonds. Да, отчётность смотрю обязательно, а что?..

Arslan, ну просто интересно, насколько помогает

потому что мне кажется у всех этих эмитентов ВДО отчеты могут быть рисованные

это надо иметь ввиду

У Рубежа интересная финотчетность. Запасы из года в год растут и на сей день составляют более 2,5 млрд р. В телеге подсказали, что якобы зерно затарили до повышения цен.

Arslan, в какой телеге?

Анализируешь отчеты чтобы узнать качество эмитента?

«ОАЭ» и ТД «Мясничий» были включены в Сектор повышенного инвестиционного риска Московской биржи;

Тимофей Мартынов, а это плохо, что они попали в этот Сектор?

MaxCall, а хрен знает.

Думаю это задел под будущий закон о квалах неквалах, чтобы неквалы не могли покупать всякий шлак типа этого)

Тимофей Мартынов,

Позвольте поинтересоваться, а в чем их шлаковость?

Arslan, под словом шлак я имел ввиду «мусорные облигации», которые не имеют рейтинга

по-русски ВДО:)

Без каких-либо конкретных претензий к конкретному эмитенту

«ОАЭ» и ТД «Мясничий» были включены в Сектор повышенного инвестиционного риска Московской биржи;

Тимофей Мартынов, а это плохо, что они попали в этот Сектор?

MaxCall, а хрен знает.

Думаю это задел под будущий закон о квалах неквалах, чтобы неквалы не могли покупать всякий шлак типа этого)

Тимофей Мартынов,

Позвольте поинтересоваться, а в чем их шлаковость?

Arslan, кроме того, что они сейчас в секторе повышенного риска?

soll, да. Вроде годовая отчётность неплохая. Смущает Разве что только то, что нет квартальной отчётности. Разумеется, вкладываться на всю котлету ни в коем случае нельзя.

Arslan, так ну вообще история самого владельца депутата и бизнесмена весьма мутна…

«ОАЭ» и ТД «Мясничий» были включены в Сектор повышенного инвестиционного риска Московской биржи;

Тимофей Мартынов, а это плохо, что они попали в этот Сектор?

MaxCall, а хрен знает.

Думаю это задел под будущий закон о квалах неквалах, чтобы неквалы не могли покупать всякий шлак типа этого)

Тимофей Мартынов,

Позвольте поинтересоваться, а в чем их шлаковость?

Arslan, кроме того, что они сейчас в секторе повышенного риска?

«ОАЭ» и ТД «Мясничий» были включены в Сектор повышенного инвестиционного риска Московской биржи;

Тимофей Мартынов, а это плохо, что они попали в этот Сектор?

MaxCall, а хрен знает.

Думаю это задел под будущий закон о квалах неквалах, чтобы неквалы не могли покупать всякий шлак типа этого)

https://pulse.mail.ru/article/?doc_id=2571835647568606706&source_id=9007711555652475918

По версии следствия, денежные средства большинства клиентов похищались, а клиентам компании объясняли, что их действия на валютной бирже просто были убыточными. Деньги переводились на счета владельцев STForex через созданную ими подставную компанию, у которой также не было лицензии.

Господа, почему облигация настолько недооценена?

Неужели такие риски?

9,25% в год вполне не плохо. И 80% на финише. В этом предприятии лучше быть кредитором, чем владельцем.

Второй по важности орден Русской Православной Церкви, которым награждаются главы государств и правительств, руководители международных организаций и церквей, был вручен зампреду совета директоров «ФосАгро» Андрею Г. Гурьеву и генеральному директору Андрею А. Гурьеву, сообщает пресс-служба компании.

«Дай Бог, чтобы и дальше успехи «Апатита» в сфере добычи полезных ископаемых, их успехи на внутреннем и внешнем рынках сопровождались ростом благополучия тружеников, расширением социальной базы, которую поддерживает «Апатит», и продолжением дальнейшей благотворительной деятельности», — заявил Патриарх в видеообращении к работникам предприятия.

Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям?

Arslan, думаю, что риск по ним выше среднего из-за просроченных долгов, есть более надёжные корпоративные облигации, Башнефть хотя бы

Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.

Александр Е, а в связи с вышесказанным Как можно относиться к их облигациям?

Arslan, думаю, что риск по ним выше среднего из-за просроченных долгов, есть более надёжные корпоративные облигации, Башнефть хотя бы

Мостотрест отчитался по прибыли неплохо, но финансовое состояние всё ещё неудовлетворительное. Дебиторка выросла с 16 до 21 млн, а живых денег стало сильно меньше — с 28 до 9 млрд. Долг снова подрос — с 44 млрд до 67 млрд, это реально много. Кредиторка по строительным договорам упала с 54 до 30 млрд, видимо за счёт кредитов рассчитались с субподрядчиками. В целом баланс плохой, краткосрочных обязательств на 107 млрд, оборотными активами в 84 млрд они не покрываются.

Денег в конторе практически нет. Компания не зарабатывает живых денег (отрицательный поток по операционной деятельности 37 млрд!!!), дыры затыкаются заёмными деньгами.

В общем, пока безблагодатно. Новых мощных заказов нет, выручка падает, денег нет, дивидендов по итогу 2019 даже не жду. Мостотрест у меня на заметке как потенциальный бенефициар инфраструктурных проектов, но надо ждать дальше, пока смысла инвестировать нет.