Доброе утро! Подскажите, в каком виде подаётся заявление на погашение. Я из Волгограда.

Владимир Колчев, обратитесь в АВО

bondholders.ru

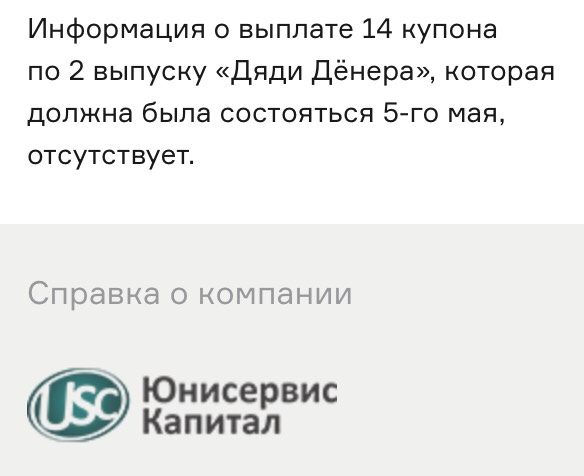

ПВО у эмитента не особо как хочет работать, а они уже вроде бы выставляли пример формы для досрочки.

Через брокера — он все сам сделает, но там, скорее всего, за плату.

Либо напрямую эмитенту — только почтовые расходы.

Но отправка уведомления не означает, что облигации вам погасят. Там, судя по всему, денег нет.