Очевидно (уже по факту), что рост капитала компании не отражается на цене компании. Т.е. вся прибыль, которая не выводится дивидендами, а остается в компании — цену/ценность (акционерную стоимость) этой самой компании не увеличивает.

Признаем сей постулат? Едем тогда далее...

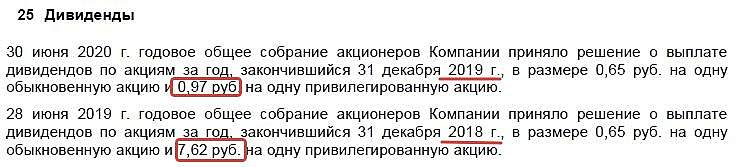

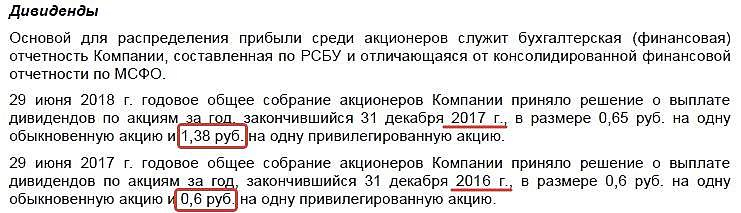

Остаются дивиденды. Отчего они зависят ?

1. от операционной прибыли

2. от переоценки кубышки (т.е. от падения рубля к доллару)

1. Операционная прибыль — не растет и расти существенно уже не будет. Почему?

Мировая динамика предложения нефти опережает динамику спроса. Это давит цену вниз. Для ее сохранения картельным сговором даже лимитируется добыча. Если в долгосроке цена не растет и добыча не растет — откуда взяться росту прибыли ?

2. Курс. Единственный фактор «роста». Валюта развивающейся страны девальвируется быстрее валюты развитой. Полный аналог вложения денег в $ и на депозит. Свои ~10% среднеежегодных процентов в рублях иметь будем.

Кому на долгосроке надо больше — сургут не вариант.

P/S/ Спекулятивные скАчки в этом посте я вынес за скобки. Сложный процент тоже (это не преимущество именно сургута).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Радует что примерно каждые 5 лет кубышка растет на 30%, ...

Вредный инвестор, так, примерно, и получается:

30% за 5 лет — это 5,5% в год.

Из них 4% депозитом, и остаток — накоплением доходов от дОбычи нефтИ.

Вот только маленький неприятный казус: даже S&P500 в два раза больше доходности дает.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а что мешает вложиться и в SnP 500 тоже?

Вася Баффет, кому?

… Я, например, вкладываюсь и в snp 500 и в отдельные акции, туда входящие.

Вася Баффет, вы часто сами себя в качестве положительного примера приводите?

Может, вы, конечно, им для всех и являетесь (доподлинно мне не известно и, тем более, не мне судить), но от скромности вы точно не умрёте. Без обид )

… мне забавно видеть людей, которые критикуют вложения в наш рынок по сравнению с американским, забывая написать, что можно вкладываться и туда и туда, причем в любых долях. И я об этом напомнил.

Вася Баффет, дк я может для этого и пишу, чтоб вам всем «забавно» было ))

Из американских — примерно 280 компаний у меня под анализом. Любую из них есть за что и покритиковать, и похвалить. Но зачем я буду это делать в теме Сургута?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, жесть! Я совершенно не представляю, как можно отслеживать такое огромное количество компаний! Проще индекс не SnP 500 купить и забыть.

Вася Баффет, мне это интересно. Назовем это хобби. И совсем не интересно «проще».

У меня товарищ не любит футбол. Также, как и вы, считает, что «проще» дать каждому игроку по мячику. И не надо будет всем бегать за одним. По вашей логике он прав.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы меня в вежливой форме дураком назвали. Ну ладно, я здесь срач разводить не собираюсь и оставлю это на вашей совести. Всех благ!