Сбербанк. Инвестор торжествует-сидит в бумагах, в ус не дует.

Этот пост в начале был опубликован на форуме «вОкруг да ОкОлО», но я посчитал, что имеет смысл разместить его и на этом ресурсе, хотя многие здесь и придерживаются иного взгляда на вложения в ценные бумаги.

"11 марта 2018 года я опубликовал кусочек моей с zarmac переписки, которая имела место в не публичном пространстве, но так-как я посчитал, что должен донести моё отношение к методу дисконтирования каких-либо денежных потоков до большего числа читателей, я и вынес этот вопрос в публичное пространство.

Говоря о недостатках этого метода, я привёл пример с дисконтированием свободного денежного потока Сбербанка, и сказал, что у меня получилась на выходе какая-то ерунда. Вот что я писал тогда:

«Я думаю, что всё в этом деле примерно и есть различные способы дисконтировать самые различные денежные потоки. Можно дивиденды дисконтировать, можно свободный денежный поток дисконтировать, да и сам свободный денежный поток всяк определяет по своему. Кто-то из чистого денежного потока от операционной деятельности вычитает капитальные затраты. Так делаю я. Кто-то к полученной величине прибавляет привлечённые долгосрочные займы и вычитает погашенные займы. Примерно так считает EL.TORO в своей теме. Вот только забыл, вычитает ли он капитальные затраты из чистого денежного потока от операционной деятельности, или из денежного потока от операционной деятельности до изменения в оборотном капитале. В общем кто во что горазд. Вот я в прошлом году предсказал цену по Сберу в 210 рублей, а в этот раз попробовал дисконтировать, заложив в модель новые данные с учётом свежей информации по денежному потоку за 2017 год, и у меня справедливая стоимость по Сберу получилась 170 рублей. В общем ерунда какая-то получилась.»

Там же я высказался в том духе, что раз получилась ерунда, то можно попробовать взглянуть на это дело с точки зрения того, сколько рублей инвесторы готовы платить за рубль чистых активов компании, и коли многие считают, что хорошая нефинансовая фирма может торговаться за 3 и более капиталов, то уж для Сбера 3 капитала, это вполне консервативная оценка. 3 капитала на конец прошлого года, это около 450 рублей за одну акцию банка.

А вчера я подумал о том, что было бы интересно продисконтировать не свободный денежный поток компании, а чистую прибыль Сбера, которая может быть заработана банком в следующие пять лет. Величина чистой прибыли гораздо менее волатильна, чем величина свободного денежного потока в силу самого метода учёта прибыли компаниями. Поэтому я вновь обратился к простенькой модели дисконтирования, заложив в неё несколько допущений, и попробовав дать два прогноза по справедливой стоимости компании. Один более консервативный, на который я считаю нужным ориентироваться в первую очередь, а второй более оптимистичный.

Меня интересовали два параметра:

1) Темп чистой прибыли за предыдущие пять лет.

2) Величина ставки дисконтирования.

С вычислением темпа чистой прибыли за предыдущие 5 лет особых проблем не возникло. По итогам 2012 года Сбер заработал 347,9 млрд. руб. По итогам 2017 года 748,7 млрд. руб. Рост за пять 2013-2017 г.г. в 2,15 раза. Это даёт нам 16,54% годовых. Это средняя геометрическая доходность.

Ставку дисконтирования я определяю следующим образом: беру за основу бескупонную доходность государственных облигаций, количество лет до погашения которых равно количеству лет, в течение которых компания получит прогнозируемый мной денежный поток. К бескупонной доходности государственных облигаций я добавляю от одного до трёх процентных пунктов в зависимости от надёжности эмитента. Чем надёжнее эмитент, тем меньше процентных пунктов я добавляю. Так как Сбер с моей точки зрения очень надёжен, я прибавил к 6,6% годовых (именно такова на текущий момент доходность государственных облигаций с погашением через пять лет) 1 процентный пункт, и получил ставку дисконтирования, равную 7,6%.

Теперь, желая быть предельно консервативным, я должен был определиться с темпом чистой прибыли на следующие пять лет. Я предположил, что в силу каких-то причин, главная из которых, это тенденция к падению темпов роста прибылей по мере роста бизнеса самой компании (это обычная история для многих компаний), прибыль Сбербанка в следующие пять лет будет расти более скромными темпами. Не на 16,5% в год, а всего лишь на 10%.

Определившись с этими параметрами, я выполнил ряд вычислений.

В процессе вычислений я нашёл, что суммарная чистая прибыль за следующие пять лет составит 4 004 млрд. руб. Прибавив её к стоимости чистых активов на конец 2017 года, я вычислил, что справедливая стоимость одной акции равна 330 руб.

Я так же нашёл, что размер дисконтированной чистой прибыли за 2022 год (последний год в прогнозируемом периоде) составит 837 353 млн.руб. Согласно озвученным планам менеджмента компании, с 2020 года Сбербанк начнёт распределять не менее 50% от чистой прибыли по МСФО (в этом году возможна выплата в размере 35% от чистой прибыли по МСФО, или 11,6 руб. на акцию до вычета налога), а это значит, что 50% от этой суммы дают нам 18,5 руб. дивидендов на каждую акцию в 2022 году.

Я хочу обратить ваше внимание на одну вещь: когда инвесторы жалуются на то, что дивиденды той или иной компании малы, и компания оставляет большую часть прибыли нераспределённой, они недопонимают одну вещь: прибыль нераспределённая реинвестируется компанией в новые проекты с определённой рентабельностью. Новые проекты, если они рентабельны, оборачиваются в будущем боле высокими дивидендными выплатами акционерам. Так согласно моим вычислениям рентабельность нераспределённой прибыли Сбербанка равна 30%. Это очень высокий показатель. И как следствие умелого распоряжения менеджментом нераспределённой прибылью, мы видим в последние пару лет взрывной рост дивидендных выплат.

Динамика растущая, хотя не обошлось и без волатильности этого показателя:

12) 2,57 руб на акцию; 13) 3,2 руб; 14) 0,45 руб; 15) 1,97 руб; 16) 6 руб; 17) 11,6 руб (прогноз). Окончательное решение по размеру дивиденда будет принято в начале этого месяца.

Теперь о более оптимистичном прогнозе:

В данном случае я заложил в модель дисконтирования темп чистой прибыли по МСФО равный темпу за предыдущие пять лет. То есть 16,5% годовых. Ставку дисконтирования оставил прежней. В итоге я получил справедливую стоимость акций Сбера., равную 364 руб. Размер дивиденда на акцию 25 рублей по итогам 2022 года, но я всё же предпочитаю держаться более консервативного прогноза.

Подытоживая, скажу, что мой прогноз по справедливой стоимости даёт диапазон от 330 до 364 рублей за акцию, что на 30-40%% выше текущей рыночной цены сберовской обычки.

Может ли что-то пойти не так? Безусловно. Возможен кризис, и приличный, в результате которого ухудшится платёжеспособность заёмщиков банка. Будут созданы резервы на покрытие риска невозврата дебиторами кредитов и процентов по ним на счёт прибыли Сбербанка, как уже бывало в прошлом, например в период кризиса 2008 года. Может быть всё что угодно, а мой прогноз это всего лишь прогноз и не боле того, но продолжаю держаться той мысли, что для инвестора наиболее предпочтительна стратегия покупки качественных бизнесов, и длительного удерживания акций этих бизнесов в своём портфеле. Тому доказательством финансовые результаты Сбера, продемонстрированные им на сегодняшний день. И ещё добавлю, что есть на нашем рынке инвесторы, которые покупали обычку компании по 16 рублей в начале 2009 года, то есть в самый разгар кризиса, и если они не расстались за эти годы с акциями компании, то должны быть очень довольны результатами своего инвестирования.

Сказанное мной в полной мере относится и к акциям ряда других наших качественных эмитентов. Вернуться к началу

комментарии ValuaVtoroy на форуме

-

- Посвящается шортистам Сбербанка, проигрывающим стратегически.

Этот топик есть, по сути, комментарий к топику Никиты Хубларова «И почему многие так любят шортить сбер?» smart-lab.ru/blog/424837.php#comments Так-как комментарий получился довольно объёмным, решил сделать из него топик. Слабо надеюсь на то, что этот мой топик охладит некоторые горячие головы.

«Народ, я начал покупать Сбер обычку в 2007 году. Первая покупка была совершена 8 августа по 102,07 рубля. А потом были ипотечный кризис в США и агрессия Грузии по отношению к своим соседям, где России пришлось применить силу, принудив Саакашвили к миру. Вот в этих условиях наш рынок упал почти на 70% в 2008 году, а Сбер к весне 2009 года опрокинули до 16 рублей за обычку. Начав покупать обычку в 2007 году, я в октябре 2008 года купил эти акции по 20,35 за штуку. Потом в течение нескольких лет я покупал акции Сбера и дороже 20 рублей и на сегодняшний момент времени средняя по Сберу у меня 64 руб. с копейками. И в 2008 году и даже в 2007 году акции банка не были дороги с точки зрения его денежных потоков и лидирующего положения на рынке банковских услуг. Не дорог он и сейчас, в том числе и сточки зрения оценки рынком его чистых активов. Я уверенно могу сказать, что несмотря на рост котировок Сбера, он по прежнему дёшев. Но здесь ведь не смотрят на фундаментал, за исключением небольшой группы инвесторов. Так ведь? А все только и анализируют насколько выросла или упала цена от такого-то уровня. Конечно если цена выросла процентов на пятьдесят или на семьдесят от некоего значения, то находится куча людей, которая начинает говорить о перекупленности, о фигурах, свидетельствующих о развороте и прочей белиберде ТА. И не желают учитывать, что Сбер притягивает к себе деньги и физиков и юриков, выдаёт кредиты физикам и юрикам с выгодой для себя, занимая лидирующие позиции на рынке банковских услкг. Кроме того Сбер активно внедряет в свой бизнес новые технологии: искусственный интеллект и прочее, что способствует высвобождению персонала, закрытию лишних отделений по всей стране, что благоприятным образом отражается на оборачиваемости основных средств. Сбер-лидер по инновациям в своей отрасли, и неуклонно наращивает чистую прибыль. Умные деньги крупных фондов заходят в эти акции, а наши спекули, нахватавшись каких-то верхушек на подозрительных по качеству вебинаров таких же спекулей, поверили в некую ценность ТА и теперь самозабвенно шортят такую глыбу как Сбер.))) Я долгосрочный инвестор, и это принесло свои плоды, если говорить про историю со Сбером. И средняя по Сберу даёт мне сейчас дивидендную доходность на уровне или даже чуть выше доходности по ОФЗ, и прирост капитала принёс мне неплохой доход, с который пока ещё ни разу не заплатил я налог потому, что с 2007 года не было ни одной сделки на продажу. Фактически весь доход от роста в этой акции я положил себе в карман.

Но вы, друзья мои, можете продолжать шортить фундаметально недооценённую и сильную бумагу, выигрывая тактически (а многим и это не удаётся), и проигрывая стратегически.»

Если все-таки ММВБ начнет лететь вверх, то такие цели по Газпрому, но уже без меня ;)

Тимофей Дмитриев, ТА «инструмент», на котором бессмысленно основывать прогнозы, цели и уж тем более принимать решения об инвестициях. Сейчас придёт ещё 5 адептов ТА и нарисует ещё 12 графиков, на которых можно будет от «слоника» до «зайчика» увидеть, но это, увы, никакого отношения не будет иметь к реальному будущему движению котировок.

Трофим, полностью согласен с Вами.- Тимофей Мартынов, право даже не знаю. Ни чего особенного вроде не написал. Но если Вы считаете, что текст будет интересен читателям-напишу его в блог.

- Тимофей Мартынов, нет, конечно!:) Я не Сергей Спирин. Спирин сам по себе, а я сам по себе. Просто я веду свою тему на форуме в его разделе, придерживаясь активной стратегии, а он толкует про эссет алокейшен.

- HunterSrike, Газпром настолько закатали в асфальт, что уже сильно ниже вряд ли он опустится. Но если произойдёт чудо, и Газпром будут давать по 50-60, я с удовольствием прикуплю ещё. Помнится до 2008 года на форумах говорилось другое. Тогда многие были оптимистами и крутили пальцем у виска, когда кто-ни-будь пытался высказывать сомнения относительно оценки монополиста. А сейчас крутят пальцем у виска, если кто-то за покупку этого «шлака». Ошибкой отслеживания это называется. Это когда мыслят краткосрочно, и дальше чем на год или два в прошлое не заглядывают.

- Павел М, добрый вечер. Считая свободный денежный поток компании, бывает достаточно не то, что сложить три цифры. Достаточно вычесть одну цифру из другой. Например Лукойл считает свой FCF вычитая капитальные расходы из чистого денежного потока от операционной деятельности. Это так называемый FCFF или свободный денежный поток фирмы. Некоторые инвесторы находят его, вычитая из чистого денежного потока от операционной деятельности, все денежные средства, полученные или использованные в инвестиционной деятельности. А некоторые считают его, вычитая из чистого денежного потока, полученного от инвестиционной деятельности, капитальные затраты, а также погашаемые займы, и прибавляют займы полученные. Это называется свободным денежным потоком на капитал FCFE. В общем, кто как хочет, тот так и считает. Как справедливо заметил bm13 ни где не прописано как его считать, сколько-ни-будь жёсткого стандарта не существует, как и в случае с EBITDA. И тут и Вы и bm13 и я, мы не связаны в выборе методики расчёта, и главное считать эти показатели единообразно на протяжение ряда лет. Так мне думается.

По поводу сверх ценности фундаментального анализа: может быть сверх в нём и нет ни чего, но определённой ценностью он обладает несомненно. По крайней мере он предлагает поискать некую фундаментальную оценку, чтобы избежать риска покупки актива по завышенной цене. В противном случае человеку остаётся податься или в пассивные инвесторы, вкладывающиеся в рынки целиком, без претензий на доходность выше средней по рынку, либо в спекулянты, которые в лучшем случае используют тех анализ, а в худшем, бессистемно ловят движения рынка, играя в игру с отрицательным мат. ожиданием, как Вы совершенно справедливо заметили в своём сообщении.

Не для рекламы своей писанины на форуме «вОкруг да ОкОлО», предлагаю Вам заглянуть в мою ветку «Уважаемый Сергей Спирин».

forum.roundabout.ru/viewtopic.php?f=27&p=63584#p63584 Посмотрите, начиная с сообщения от 13 августа, и посмотрите сообщения от 27 августа. Там про трёхфакторную модель Фамы и Френча, про то что инвестирование в стоимость давало инвесторам шанс обойти рынок, несмотря на то, что апологеты Современной Портфельной Теории считают, что это весьма трудно на эффективном рынке.

Совершено верно, фундаментальный анализ, это всего лишь один из блоков, из которых строят домик под названием «принимаемое решение», но это очень важный блок. И как раз этот блок есть метод отбора в портфель «больных щенков», с высоким значением по BTM-коэффициенту, обратному P/BV.

В общем, дал Вам ссылку на свою тему на форуме потому, что не охота писать про некоторые вещи ещё раз.

Немного про шорт-термизм: на какой форум ни зайди, везде живо обсуждают отчётности за квартал или за пол-года, и если компания сработала за столь короткий период не очень хорошо, или откровенно плохо, народ охватывает пессимизм, и делаются скоропалительные выводы, и принимаются скоропалительные решения. Нацеленность на краткосрочные результаты не очень доходная стратегия, как мне кажется. Ориентироваться надо на долгосрочный результат и анализировать периоды от пяти лет и дольше. Доходности и риски надо рассматривать с точки зрения портфеля, а не с точки зрения результатов отдельных компаний за квартал или полугодие. Я отчёты за квартал и полугодие не отслеживаю совсем. Меня интересую годовые отчёты и динамика фундаментальных показателей за долгосрочный период.

Да и так ли уж важно, что например Газпром не очень успешно выступил или ЛСР не порадовала инвесторов краткосрочно, когда кроме этих бумаг есть в портфеле акции Черкизово, Сбера, Лукойла и т. д., которые сработали не в пример удачнее? А через год или два лидеры на рынке или в моём портфеле могут поменяться. Это нормально: компании функционируют в рыночных условиях, с поправкой для некоторых из них на монопольное положение, которое даёт лишь некоторую фору своим обладателям. Просто надо держаться портфеля и ряда рисков можно избежать. - Нашёл картинку по Газпрому, которую обещал показать. Но сначала небольшая предыстория появления этой картинки. 8 июля сего года Сергей Спирин в своём журнале разместил пост Ожидаемая доходность фондовых рынков – по итогам 1-го полугодия 2017 г.

И вот в комментариях к этому посту между мной и at6 развернулась дискуссия, которая не касается напрямую Газпрома, но тем не менее мы там и про Газпром поговорили. at6 как и многие другие инвесторы с некоторым скептицизмом относится к перспективам компании, и хотя и не величает топов мудаками, весьма осторожен в своих оценках. Он даже картинку состряпал, которую и привёл в одном из своих комментариев. Он мне написал следующее:

" Эх, плохо Вы знаете наше национальное достояние. ;-)

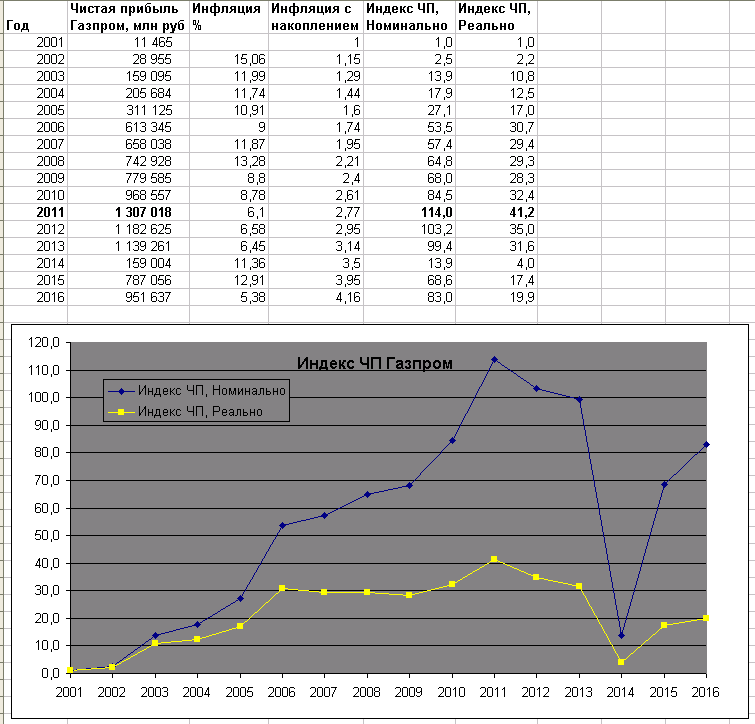

У меня есть исторические данные по чистой прибыли Газпрома, я свёл в одну табличку с графиком для наглядности.

Как видно, максимум номинальной чистой прибыли был в 2011 году. И снижаться она стала еще до падения цен на нефть-газ. Более того, нас интересуют данные не номинально, а реально. Я построил соответствующий индекс, взяв прибыль 2001 года за 1, скорректировал данные на инфляцию. Получается уже, что примерно с 2006 года реальная ЧП болтается почти на месте(на графике – желтым).

А дальше, как говорит Дамодаран об оценке компаний, опять вольно: «это соединение чисел и придуманных фантазий-историй». Инвестор может предполагать-фантазировать, что прибыль рванет после завершения инвестпрограммы, нефть-газ подорожает, произойдет переоценка по балансовой стоимости и т.п. Однако, пока числа говорят, что экономия на выплатах из ЧП в виде дивидендов, не приводит(пока?) к росту этой реальной чистой прибыли. Может, всё изменится. Кто знает… Для меня же в данном случае числа(рост прибыли, дивиденды) – ценнее, чем истории, я им больше верю."

Я ему ответил следующее:

"Посмотрел вашу табличку. Не понял, что такое инфляция с накоплением. Поэтому стал сравнивать динамику инфляцию без накопления с индексом номинальной и реальной чистой прибыли. Из вашей таблички следует, что начиная с 2005 года и номинальная и реальная чистая прибыль побивают и простую инфляцию, и инфляцию с накоплением.Исключением стал лишь 2014 год. Разве это не довод в пользу инвестиций в акции Газпрома? Если предположить, что Газпром вдруг возьмёт и распределит среди акционеров всю накопленную нераспределённую прибыль, то акционеры получат накопленный доход, превышающий негативный эффект от накопленной за предыдущие годы инфляции. Ваш график лукав. Добавьте в него кривую инфляции.

Вот Вы говорите, что реальная чистая прибыль болтается примерно на одном и том же уровне. С моей точки зрения, если она болтается на уровне выше инфляции, то я за такое болтание.

Вот когда Вы строите график, пытаетесь ли Вы понять причины того, почему реальная чистая прибыль показывает «стагнирующую» динамику? Сам по себе график ни чего объяснить не сможет. А причина в том, что начиная где-то с 2006 года Газпром начал реализовывать крупные инвестпроекты.

С 2007 года шло обустройство Бованенковского месторождения, которое дало первый газ в промышленном объёме в октябре 2012 года.

В 2010 году начато строительство Северного Потока. Он уже работает.

С 2010 по 2013 год шли работы по обустройству нефтяного месторождения «Приразломное» на Арктическом шельфе.

С сентября 2014 года начаты работы по проекту «Сила Сибири».

В этом году начато сооружение морского участка газопровода «Турецкий поток». На очереди строительство «Северного Потока 2».

Само собой эти проекты «отнимали» деньги у акционеров, и не были пущены на дивиденды.

С Дамодараном спорить не буду. Он прав. И я против сочинительства историй и буйства фантазии. Всё-таки рациональный инвестор не должен пробавляться красивыми историями и образами, а должен оперировать реальными цифрами. Но тем не менее, инвестор может и обязан делать некоторые прогнозы, держа в уме возможные драйверы будущего роста, которые могут и не реализоваться."

Не скажу ни чего нового, если скажу, что возможными драйверами будущего роста курсовой стоимости акций монополии считаю дальнейший рост цен на энергоносители и сокращение инвестпрограммы. Но эти драйверы могут и не сработать.

- 24-obmen.ru, замечательные картинки! Вот если отбросить все нынешние спекуляции относительно действий менеджмента Газпрома, и все те байки, что Газпром-одни мудаки, и просто посмотреть на нижнюю картинку, то в сухом остатке получаем компанию, генерирующую операционный денежный поток, держащую расходы под контролем, насколько это возможно, что позволяет получать стабильный денежный поток. Постараюсь, если найду, выложить здесь ещё одну картинку по Газпрому. Олегу Кашину мои пожелания сохранять прежнюю взвешенную точку на инвестиции. Он молодец!

Чтобы купить акции, выберите надежного брокера: