Нашел вот такую версию:

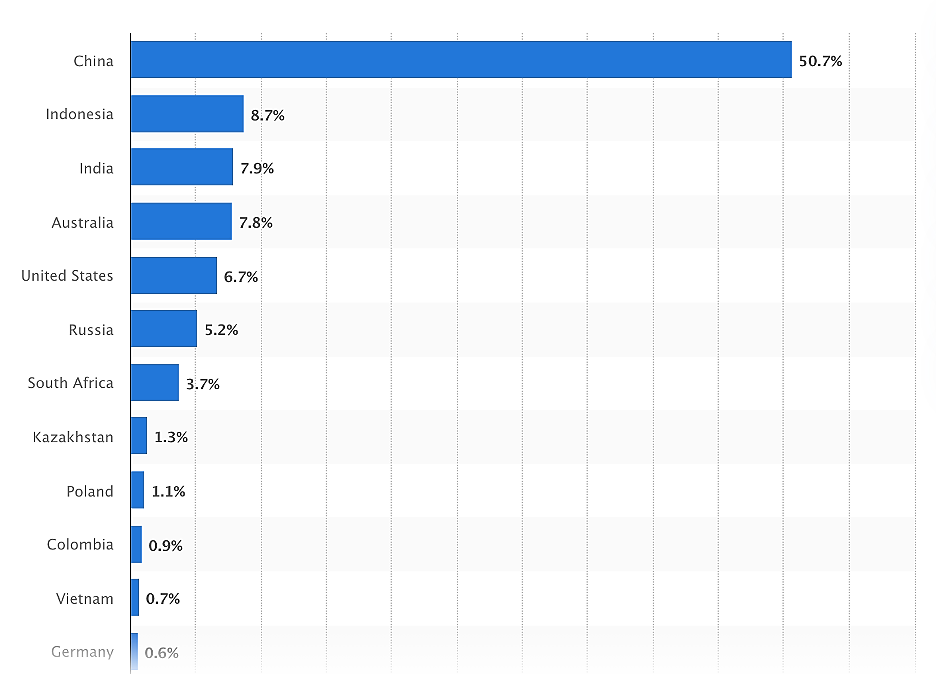

В 2019 году объем мирового производства концентрата коксующихся углей вырос еще на 0,7% по сравнению с предыдущим годом – до 994 млн т. Таковы предварительные данные Международного энергетического агентства (IEA). Основными производителями концентрата являются крупнейшие экономики мира: Китай – 61%; Австралия – 14%; Россия – 7%; США – 7%; Канада – 3%; Прочие – 8%. На внешние рынки идет лишь треть от общего объема. Две трети мирового производства концентрата коксующихся углей потребляют добывающие страны

Kolya Marketolog, источник по первой диаграмме: Distribution of coal production worldwide in 2020, by major countries.

www.statista.com/statistics/265638/distribution-of-coal-production-worldwide/

Что касается коксующегося угля, то наглядной картинки по странам я не нашел. Россия, ясное дело, в 2021 году прибавила в добыче (+8.8% в первом полугодии — см отчет ниже).

Насколько радикально это поможет нарастить именно экспорт, учитывая логистические ограничения, и насколько это поможет именно Мечелу с его долгами и хроническим недоинвестированием, мне лично пока неочевидно.

docs.yandex.ru/docs/view?tm=1634287671&tld=ru&lang=en&name=Coal_Key-markets-review_H1_2021.pdf&text=coking%20coal%20major%20producers%202021&url=https%3A%2F%2Fugmk.com%2Fupload%2Fmedialibrary%2Fef5%2FCoal_Key-markets-review_H1_2021.pdf&lr=213&mime=pdf&l10n=ru&sign=ca37eff0a977b881c0cebb70e9232b23&keyno=0&nosw=1

Strelyanyj, Мечелу помогают не объемы, Мечелу помогают цены.

Условно говоря, себестоимость добычи одной тонны угля (любого, но шахтного) — 35 баксов за тонну. Доставка внутри России — 15 баксов за тонну, доставка на экспорт в Китай — 50 баксов за тонну. Цена угля в России была от 50 баксов за энергетический до 200 баксов за коксующийся, цены в Китае — 170 баксов за тонну коксующегося. То есть на круг, с каждой тонны коксующегося угля Мечел имел в среднем 100 баксов маржи, которая растекалась на капекс и обслуживание кредитов, ну и иногда копеечка прилипала акционерам префов.

Сейчас цена коксующегося угля в Китае — около 500 баксов за тонну. И если два года назад Мечел «выходил в ноль» при цене 170 баксов за тонну, то сейчас с каждой китайской тонны прилипает 330 баксов. Ну ок, не будем жадничать — пусть даже 300 баксов с учетом укрепления рубля.

Соответственно, самое страшное сейчас для экономики Мечела — возврат цен на коксующийся уголь в район 200 баксов за тонну. Это тупо обнулит его прибыль. ВСЮ прибыль.

пысы. К цифрам прошу не придираться — взяты с достаточно грубыми округлениями, просто для осмысления масштаба картинки.