n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, что тоже недурственно. Если б такая доходность была 100% гарантированно, то плечи просто необходимо брать.

комментарии Сергей на форуме

-

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, что тоже недурственно. Если б такая доходность была 100% гарантированно, то плечи просто необходимо брать.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, для полноты картины нужно добавить среднегодовой рост курсовой стоимости.

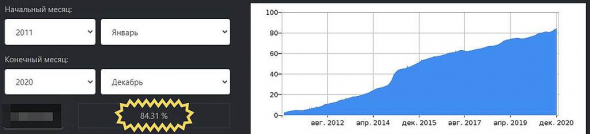

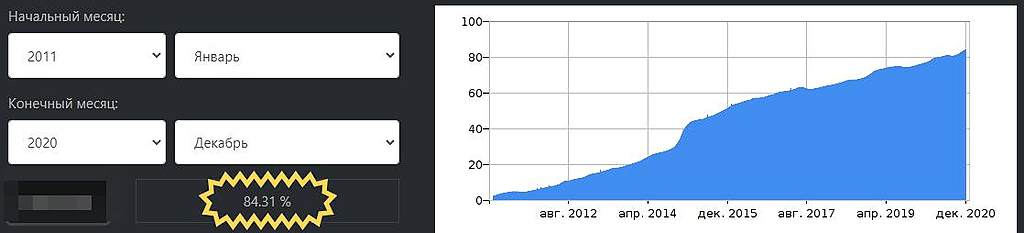

С 2011 года получили рост стоимости на 25 рублей и дивов на 31 рубль, итого 66 рублей. При стоимости акции 15 рублей. По моему очень не плохо.

Sergey_Sergeevich, инфляцию бы учесть недурно…

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, то есть средняя 6.3%

Грубо

17-6=11% чистой реальной доходности, да о таком только мечтать можно!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, для полноты картины нужно добавить среднегодовой рост курсовой стоимости.

С 2011 года получили рост стоимости на 25 рублей и дивов на 31 рубль, итого 66 рублей. При стоимости акции 15 рублей. По моему очень не плохо.

Sergey_Sergeevich, инфляцию бы учесть недурно… ну, или на крайняк, в бакса посчитать.

15 рублей в 2011 было примерно 0.5$. Сейчас имеем акцию 40р + дивы 31р суммарные за 10 лет. итого 71р. Ну, пусть 1.0$. итого, в 2 раза за 10 лет, без учета инфляции доллара. (Конечно, это без учета реинвестирования дивов). Скажем так, не поражает воображение. Хотя, в целом, на мой взгляд, картина приемлемая.

Dimkins, в долларах 7%, что тоже не дурственно.

Кстати, да, про капитализацью я забыл, получится чуть больше, даже с учетом инфляции.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, для полноты картины нужно добавить среднегодовой рост курсовой стоимости.

С 2011 года получили рост стоимости на 25 рублей и дивов на 31 рубль, итого 56 рублей. При стоимости акции 15 рублей. По моему очень не плохо. Среднегодовая Доха получается 17%, если калькулятор не врет.

… умные же ребята сами все считаютСейчас за 5 кварталов можно двумя дивами поиметь 30% и защиту от дальнейшей девальвации, красота

Вредный инвестор, а как ты тридцать посчитал? Что то многовато

Михаил FarEast, считают далеко не все. Иных просто ищут поддержку своей вере.

Вредный инвестор, именно поэтому не будет никаких 30% доходности за 5 кварталов. Не нужно вводить людей в заблуждение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ваще не аргумент. Рынок Не эффективен.

Sergey_Sergeevich, изучил справки брока — всё правильно пишите.

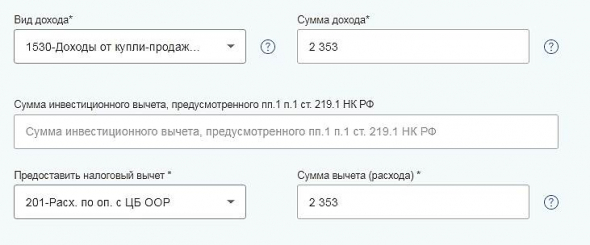

Интересно, а как можно было подать на выкуп с ИИС ?! Переводом на неИИС при закрытии ИИС?

Ссерджио, съездил к Брокеру (Сбербанк) подал заявление. Деньги пришли на ИИС, в отчете брокера сделка указанна в разделе «Движение ЦБ, не связанное с исполнением сделок», только без стоимости.Sergey_Sergeevich, и в 201 всю сумму покупки. Так? Спасибо!

Ссерджио, Но предупреждаю, я этим занимаюсь прямо сейчас и не уверен на 100% что это верно. Если налоговой что не понравится, будем разбираться по месту. У меня, до кучи, это все на счете ИИС было, и вычет по ИИС в этой же декларации, посмотрим чем обернется.Sergey_Sergeevich, и в 201 всю сумму покупки. Так? Спасибо!

Ссерджио, я делаю так, пишу сумму затраченных средств на покупку в феврале и марте 2020г.Коллеги, кто-нибудь уже подавал декларацию на возврат налога от выкупа? Ведь многим Мостотрест не зачел.

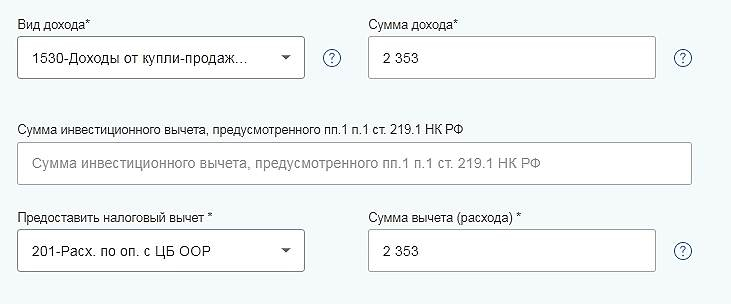

Код вычета какой ставили?

В моём кабинете налог.ру справка Мостотреста вообще без кода загрузилась. Пришлось удалять тот доход и добавлять заново.

Вид дохода ставим 1530 (Доходы купли продажи ЦБ)?

Тогда вычет даёт только 201, «расходы по ЦБ», это ж совсем не ЛДВ (льгота долговременного владения).

Но, у меня бумаги были более 3х лет. Как оформлять будем?

Ссерджио, ставлю 1530 и 201, у меня меньше 3 лет.Ребят, а кто сидит в префе уже с плечами и если да, то с какими?

и сколько уже по времени?

Дмитрий, я с плечами уже 2 мес. Тыщ 100 уже заплатил брокеру за удержание, но не парюсь, жду на отчете задерг к 43 и скину плечи

Вредный инвестор, а на заемные по какой цене купили бумагу? Я вот тоже думаю врубить плечи наполную, пока только 1/5 использовал. Но как то сыкасно, вдруг старый хрыч что-нить выкинет и утопит бумагу, а вместе с ней и таких как я

Дмитрий, хату можно бы ещё заложить и органы)))) все технические индикаторы кричат выкинь ее нахрен))) в фундаментале никаких новшеств, разве что война со штатами и бакс по 100000)))) само то в бумагу на всю котлету)))

IPbuilder, не вижу смысла осуждать кого то за его идею или спорить, каждый сам голосует своим рублем. Считаю что многие хейтят на форумах из за того что у самих капитал маленький и просто так сказать от вредности голову крутят другим, это не конкретно к Вам претензия, а в целом, купят 100 лотов и больше всех орут что тупые те кто затарился на десятки лямов))

Вредный инвестор, мы все высказываем мнение относительно бумаги и каждый делает это по своему: кто то общими словами, кто проецируя на свой портфель, кто то приводит контр-доводы. Для конструктива не стоит обсуждать способ подачи мнения.

IPbuilder, справедливости ради, способ подачи мнения очень даже важен. Хамство и другие проявления неуважения, в том числе завуалированные — недопустимы.не кислый такой объём сейчас прошел, за день наторговали на 1 млрд больше средненевного, связано походу с экспирацией фьючей

Вредный инвестор, у меня все заявки до 39.8 на покупку исполнились, жаль мало взял

Дмитрий, кстати по многим акциям сейчас прошли огромные объёмы

Вредный инвестор, фонды…

… получается 4*3=12% долларовых.Фьючерс => это мнение о будущей цене актива.

Актив => нефть.

Нефть => прибыль.

Прибыль => дивиденды.

Дивиденды => цена акции.

Подытожить? )

А у добавленной (или добавочной) стоимости есть общепринятый и общепризнанный финансовый эквивалент. Называется — прибыль. Конечно прибыль сургута не влияет на стоимость нефти. Потому что — наоборот! Не будем телегу и лошадь менять местами. Пусть остается как есть )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, если цена нефти будет константой, то купив фьючерс вы не заработаете (а на контанго и потеряете), а купив акцию заработаете за счёт добавленной стоимости, произведенной рабочими предприятия.

Sergey_Sergeevich, совершенно верно.

Если цена нефти не вырастет — вы не заработаете более ~10% в год.

А если она опять не вырастет — вы снова не получите более ~10% в год.

И так будет и в 3-й год, и в 4-ый, и в 5-ый. Совершенно точно также. Никакого прироста доходности, ибо бизнес не растет.

Я об этом же и писал: прибыль (и ваша доходность) вырастет, только при условии, если вырастет цена нефти и/или доллара. А при падении — соотсветвенно будет убыток.

Т.е. рост вашего дохода зависит не от успеха бизнеса, как такового, а от этих двух цен, (на которые сургут никак влиять не может).

P/S/ полный аналог инвестиций в commodity.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, мне не нужен прирост доходности...

Sergey_Sergeevich, каждому свое )

… В инвестициях в акции не ищут ежегодного роста доходности(это и невозможно).

Sergey_Sergeevich, с чего это вдруг? Кто-то ищет, кто-то нет. А кто-то деньги под матрасом хранит. Я же уже писал: каждому свое.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… П.С. Опционы торгуете?

Срочку не торгую, в казино не хожу. Короткую и вообще маржиАнальную торговлю тоже закрыл.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы планируете каждый год повышать доходность? Например:

2020 10%

2021 15%

2022 20%

2030 100%

Если не секрет, как вы планируете такого добиться. Если нет, то что вы подразумевает под ростом доходности.

П.С а высокие доходности как раз на фортсе, но не каждому, это верно.

П.П.С Грааль где то рядом с опционами…

Sergey_Sergeevich, прирост доходности акционерного капитала (читай инвестиций) обеспечивается приростом прибыли. Т.е. прибыль должна ежегодно увеличиваться.

На длительной дистанции это может происходить только за счет рыночной экспансии. На короткой — может и за счет повышений операционной эффективности.

Если не секрет, как вы планируете такого добиться..

Тщательный поиск, детальный анализ, отбор и… терпение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вот теперь понял.

Но ведь у Сургута есть увеличение прибыли. В первую очередь за счёт сложного процента депозита.

Вы за рубль покупаете три рубля, фактически покупаете утроенную безрисковую ставку (долларовую), что превышает однозначно даёт неплохую реальную доходность.

Sergey_Sergeevich, я не говорил про оценку рисков. Тем более, и словом не обмолвился про субъективное восприятие той или иной доходности. Много ли для вас, мало, хорошо, плохо… — не мое дело. Третий раз повторю: каждому своё. Речь была совершенно о другом.

А сложный процент — да, он конечно работает. Но он не имеет совершенно никакого отношения к конкретному бизнесу. Поэтому лучше его просто держать в уме (или за скобками).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Так в том то и дело, что сложный процент к снг имеет самое что ни на есть прямое отношение. Но вы не слышите, жаль.

Приведу пример: есть вклад на 1000 руб. Процент по нему 10%, ежегодно часть полученных процентов капитализируется (90 рублей), часть выплачивается (10 рублей).

Вам предлагают купить этот вклад за 100 рублей, без права снять всю сумму, можете получать только часть процентов. Купите?

За какую цену вы готовы купить такой денежный поток?

Поясню: через год вклад уже будет 1090 рублей, процент 109 рублей, на руки 10 рублей 90 копеек. (Магия сложного процента)

Sergey_Sergeevich, Мечел тоже выплачивает дивиденды, которые можно реинвестировать и иметь сложный процент. Верно? Если да, то чем (в этом контексте) сургут лучше мечела?

Грэм писал, что если компания не выплачивает свою прибыль в виде дивидендов (или не проводит байбек), то она должна доказать акционерам, что это в их же интересах!

Оставленная в компании прибыль должна работать, генерировать прирост дохода и повышать акционерную стоимость. Так и есть ?

Отчасти да, капитал акционеров работает под 4% годовых. Он лежит в банках на депозитах.

Sergey_Sergeevich, ой, блин, счетоводы 😂

Ваши 12. Плюс 8 от вредного инвестора, плюс (сколько там у вас) от добавленной стоимости. Итого сколько? 30 годовых? Ладно. Пусть. На этом, пожалуй, и остановимся.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, какие плюс 8, вы бредите?

Sergey_Sergeevich, ну вот и полезло «дерьмецо». Защитная реакция. Как? Почему? Я же вас не оскорблял. Нехорошо. Повторите — попрощаемся.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, отвечу словами Путина, «кто как обзывается тот так и называется»

прощайте

… получается 4*3=12% долларовых.Фьючерс => это мнение о будущей цене актива.

Актив => нефть.

Нефть => прибыль.

Прибыль => дивиденды.

Дивиденды => цена акции.

Подытожить? )

А у добавленной (или добавочной) стоимости есть общепринятый и общепризнанный финансовый эквивалент. Называется — прибыль. Конечно прибыль сургута не влияет на стоимость нефти. Потому что — наоборот! Не будем телегу и лошадь менять местами. Пусть остается как есть )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, если цена нефти будет константой, то купив фьючерс вы не заработаете (а на контанго и потеряете), а купив акцию заработаете за счёт добавленной стоимости, произведенной рабочими предприятия.

Sergey_Sergeevich, совершенно верно.

Если цена нефти не вырастет — вы не заработаете более ~10% в год.

А если она опять не вырастет — вы снова не получите более ~10% в год.

И так будет и в 3-й год, и в 4-ый, и в 5-ый. Совершенно точно также. Никакого прироста доходности, ибо бизнес не растет.

Я об этом же и писал: прибыль (и ваша доходность) вырастет, только при условии, если вырастет цена нефти и/или доллара. А при падении — соотсветвенно будет убыток.

Т.е. рост вашего дохода зависит не от успеха бизнеса, как такового, а от этих двух цен, (на которые сургут никак влиять не может).

P/S/ полный аналог инвестиций в commodity.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, мне не нужен прирост доходности...

Sergey_Sergeevich, каждому свое )

… В инвестициях в акции не ищут ежегодного роста доходности(это и невозможно).

Sergey_Sergeevich, с чего это вдруг? Кто-то ищет, кто-то нет. А кто-то деньги под матрасом хранит. Я же уже писал: каждому свое.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… П.С. Опционы торгуете?

Срочку не торгую, в казино не хожу. Короткую и вообще маржиАнальную торговлю тоже закрыл.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы планируете каждый год повышать доходность? Например:

2020 10%

2021 15%

2022 20%

2030 100%

Если не секрет, как вы планируете такого добиться. Если нет, то что вы подразумевает под ростом доходности.

П.С а высокие доходности как раз на фортсе, но не каждому, это верно.

П.П.С Грааль где то рядом с опционами…

Sergey_Sergeevich, прирост доходности акционерного капитала (читай инвестиций) обеспечивается приростом прибыли. Т.е. прибыль должна ежегодно увеличиваться.

На длительной дистанции это может происходить только за счет рыночной экспансии. На короткой — может и за счет повышений операционной эффективности.

Если не секрет, как вы планируете такого добиться..

Тщательный поиск, детальный анализ, отбор и… терпение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вот теперь понял.

Но ведь у Сургута есть увеличение прибыли. В первую очередь за счёт сложного процента депозита.

Вы за рубль покупаете три рубля, фактически покупаете утроенную безрисковую ставку (долларовую), что превышает однозначно даёт неплохую реальную доходность.

Sergey_Sergeevich, я не говорил про оценку рисков. Тем более, и словом не обмолвился про субъективное восприятие той или иной доходности. Много ли для вас, мало, хорошо, плохо… — не мое дело. Третий раз повторю: каждому своё. Речь была совершенно о другом.

А сложный процент — да, он конечно работает. Но он не имеет совершенно никакого отношения к конкретному бизнесу. Поэтому лучше его просто держать в уме (или за скобками).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Так в том то и дело, что сложный процент к снг имеет самое что ни на есть прямое отношение. Но вы не слышите, жаль.

Приведу пример: есть вклад на 1000 руб. Процент по нему 10%, ежегодно часть полученных процентов капитализируется (90 рублей), часть выплачивается (10 рублей).

Вам предлагают купить этот вклад за 100 рублей, без права снять всю сумму, можете получать только часть процентов. Купите?

За какую цену вы готовы купить такой денежный поток?

Поясню: через год вклад уже будет 1090 рублей, процент 109 рублей, на руки 10 рублей 90 копеек. (Магия сложного процента)

Sergey_Sergeevich, Мечел тоже выплачивает дивиденды, которые можно реинвестировать и иметь сложный процент. Верно? Если да, то чем (в этом контексте) сургут лучше мечела?

Грэм писал, что если компания не выплачивает свою прибыль в виде дивидендов (или не проводит байбек), то она должна доказать акционерам, что это в их же интересах!

Оставленная в компании прибыль должна работать, генерировать прирост дохода и повышать акционерную стоимость. Так и есть ?

Отчасти да, капитал акционеров работает под 4% годовых. Он лежит в банках на депозитах.

Sergey_Sergeevich, ой, блин, счетоводы 😂

Ваши 12. Плюс 8 от вредного инвестора, плюс (сколько там у вас) от добавленной стоимости. Итого сколько? 30 годовых? Ладно. Пусть. На этом, пожалуй, и остановимся.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, я вот летом купил по 35 основной пакет и сижу с тех пор + 1 руб получил дивы в 20г во считайте сколько это дало + даст мне 6 руб чистыми в этом году, потом в следующем примерно 3 руб. Меня устраивает, зато пока получаю такой доход, имею шанс как в лотерее на раскрытие стоимости. Зато в сургуте безопаснее всего находится, март прошлого года это доказал

Вредный инвестор, брал по 35,8-37,5 — тоже все устраивает)Если бы в Сургуте был один мажор, как в каком-нибудь Мостотресте, то может быть было бы и выгодно уйти с биржи, а если мажоров несколько, то биржевая цена позволяет определить стоимость пакета, вдруг кому-то приспичит продать пакет, вот он и будет понимать сколько его пакет стоит. Не думаю, что затраты для листинга на бирже такие уж большие для крупной компании, а если кому-то из мажоров по каким-то причинам захочется увеличить пакет, то он может с рынка потихоньку покупать

ZaPutinNet, я думаю там по понятием доли на 3х главных акционеров поделено, есть сюжеты расследований. Так вот если бы кто то хотел скупить и повысить долю, давно бы это сделал, но фри флот не меняется вообще. А оценить стоимость компании можно и без котирования на бирже, ведь новые компании которые делают IPO как то же оцениваются. Есть сравнительный или балансовый метод оценки

Вредный инвестор, ну да, про методы оценки понятно, я имею ввиду, что какой практический смысл выкупа — получать больше денег «себе», а не минорам. Ну так если кто-то захочет получать больше денег «себе», он и может покупать с рынка — тем самым ещё и голосующую долю повышая.

ZaPutinNet, префы не голосуют

… получается 4*3=12% долларовых.Фьючерс => это мнение о будущей цене актива.

Актив => нефть.

Нефть => прибыль.

Прибыль => дивиденды.

Дивиденды => цена акции.

Подытожить? )

А у добавленной (или добавочной) стоимости есть общепринятый и общепризнанный финансовый эквивалент. Называется — прибыль. Конечно прибыль сургута не влияет на стоимость нефти. Потому что — наоборот! Не будем телегу и лошадь менять местами. Пусть остается как есть )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, если цена нефти будет константой, то купив фьючерс вы не заработаете (а на контанго и потеряете), а купив акцию заработаете за счёт добавленной стоимости, произведенной рабочими предприятия.

Sergey_Sergeevich, совершенно верно.

Если цена нефти не вырастет — вы не заработаете более ~10% в год.

А если она опять не вырастет — вы снова не получите более ~10% в год.

И так будет и в 3-й год, и в 4-ый, и в 5-ый. Совершенно точно также. Никакого прироста доходности, ибо бизнес не растет.

Я об этом же и писал: прибыль (и ваша доходность) вырастет, только при условии, если вырастет цена нефти и/или доллара. А при падении — соотсветвенно будет убыток.

Т.е. рост вашего дохода зависит не от успеха бизнеса, как такового, а от этих двух цен, (на которые сургут никак влиять не может).

P/S/ полный аналог инвестиций в commodity.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, мне не нужен прирост доходности...

Sergey_Sergeevich, каждому свое )

… В инвестициях в акции не ищут ежегодного роста доходности(это и невозможно).

Sergey_Sergeevich, с чего это вдруг? Кто-то ищет, кто-то нет. А кто-то деньги под матрасом хранит. Я же уже писал: каждому свое.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… П.С. Опционы торгуете?

Срочку не торгую, в казино не хожу. Короткую и вообще маржиАнальную торговлю тоже закрыл.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы планируете каждый год повышать доходность? Например:

2020 10%

2021 15%

2022 20%

2030 100%

Если не секрет, как вы планируете такого добиться. Если нет, то что вы подразумевает под ростом доходности.

П.С а высокие доходности как раз на фортсе, но не каждому, это верно.

П.П.С Грааль где то рядом с опционами…

Sergey_Sergeevich, прирост доходности акционерного капитала (читай инвестиций) обеспечивается приростом прибыли. Т.е. прибыль должна ежегодно увеличиваться.

На длительной дистанции это может происходить только за счет рыночной экспансии. На короткой — может и за счет повышений операционной эффективности.

Если не секрет, как вы планируете такого добиться..

Тщательный поиск, детальный анализ, отбор и… терпение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вот теперь понял.

Но ведь у Сургута есть увеличение прибыли. В первую очередь за счёт сложного процента депозита.

Вы за рубль покупаете три рубля, фактически покупаете утроенную безрисковую ставку (долларовую), что превышает однозначно даёт неплохую реальную доходность.

Sergey_Sergeevich, я не говорил про оценку рисков. Тем более, и словом не обмолвился про субъективное восприятие той или иной доходности. Много ли для вас, мало, хорошо, плохо… — не мое дело. Третий раз повторю: каждому своё. Речь была совершенно о другом.

А сложный процент — да, он конечно работает. Но он не имеет совершенно никакого отношения к конкретному бизнесу. Поэтому лучше его просто держать в уме (или за скобками).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Так в том то и дело, что сложный процент к снг имеет самое что ни на есть прямое отношение. Но вы не слышите, жаль.

Приведу пример: есть вклад на 1000 руб. Процент по нему 10%, ежегодно часть полученных процентов капитализируется (90 рублей), часть выплачивается (10 рублей).

Вам предлагают купить этот вклад за 100 рублей, без права снять всю сумму, можете получать только часть процентов. Купите?

За какую цену вы готовы купить такой денежный поток?

Поясню: через год вклад уже будет 1090 рублей, процент 109 рублей, на руки 10 рублей 90 копеек. (Магия сложного процента)

Sergey_Sergeevich, Мечел тоже выплачивает дивиденды, которые можно реинвестировать и иметь сложный процент. Верно? Если да, то чем (в этом контексте) сургут лучше мечела?

Грэм писал, что если компания не выплачивает свою прибыль в виде дивидендов (или не проводит байбек), то она должна доказать акционерам, что это в их же интересах!

Оставленная в компании прибыль должна работать, генерировать прирост дохода и повышать акционерную стоимость. Так и есть ?

Отчасти да, капитал акционеров работает под 4% годовых. Он лежит в банках на депозитах.

Sergey_Sergeevich, ой, блин, счетоводы 😂

Ваши 12. Плюс 8 от вредного инвестора, плюс (сколько там у вас) от добавленной стоимости. Итого сколько? 30 годовых? Ладно. Пусть. На этом, пожалуй, и остановимся.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, какие плюс 8, вы бредите?Вообще сургуту ничего не нужно доказывать инвесторам т.к. компании нет нужны привлекать на бирже бонды или делать SPO и прочие допки поэтому им плевать на инвест привлекательность. У меня вопрос только в другом, на кой черт компания до сих пор торгуется на бирже, лично я жду выкупа и ухода компании с биржи в будущем, а потом уже как в ТМК акционеры могут себе и раздать жирные дивы

Вредный инвестор, ......«я жду выкупа и ухода компании с биржи»… — кто будет выкупать?

Коммунизму быть!, компания типо байбек, денег у них полно им проще выкупить по 80 условно нежели раздавать дивиденды на всю кубышку

Вредный инвестор, Вы сами себе противоречите, если типо компания потратит всю кубышку чтоб купить бумагу у народа то это всеравно что раздать кубышку акционерамНу потратят они а себе потом что делить будут

Коммунизму быть!, потратить 30% от кубышки на выкуп и оставить себе 70.Фьючерс => это мнение о будущей цене актива.

Актив => нефть.

Нефть => прибыль.

Прибыль => дивиденды.

Дивиденды => цена акции.

Подытожить? )

А у добавленной (или добавочной) стоимости есть общепринятый и общепризнанный финансовый эквивалент. Называется — прибыль. Конечно прибыль сургута не влияет на стоимость нефти. Потому что — наоборот! Не будем телегу и лошадь менять местами. Пусть остается как есть )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, если цена нефти будет константой, то купив фьючерс вы не заработаете (а на контанго и потеряете), а купив акцию заработаете за счёт добавленной стоимости, произведенной рабочими предприятия.

Sergey_Sergeevich, совершенно верно.

Если цена нефти не вырастет — вы не заработаете более ~10% в год.

А если она опять не вырастет — вы снова не получите более ~10% в год.

И так будет и в 3-й год, и в 4-ый, и в 5-ый. Совершенно точно также. Никакого прироста доходности, ибо бизнес не растет.

Я об этом же и писал: прибыль (и ваша доходность) вырастет, только при условии, если вырастет цена нефти и/или доллара. А при падении — соотсветвенно будет убыток.

Т.е. рост вашего дохода зависит не от успеха бизнеса, как такового, а от этих двух цен, (на которые сургут никак влиять не может).

P/S/ полный аналог инвестиций в commodity.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, мне не нужен прирост доходности...

Sergey_Sergeevich, каждому свое )

… В инвестициях в акции не ищут ежегодного роста доходности(это и невозможно).

Sergey_Sergeevich, с чего это вдруг? Кто-то ищет, кто-то нет. А кто-то деньги под матрасом хранит. Я же уже писал: каждому свое.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… П.С. Опционы торгуете?

Срочку не торгую, в казино не хожу. Короткую и вообще маржиАнальную торговлю тоже закрыл.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы планируете каждый год повышать доходность? Например:

2020 10%

2021 15%

2022 20%

2030 100%

Если не секрет, как вы планируете такого добиться. Если нет, то что вы подразумевает под ростом доходности.

П.С а высокие доходности как раз на фортсе, но не каждому, это верно.

П.П.С Грааль где то рядом с опционами…

Sergey_Sergeevich, прирост доходности акционерного капитала (читай инвестиций) обеспечивается приростом прибыли. Т.е. прибыль должна ежегодно увеличиваться.

На длительной дистанции это может происходить только за счет рыночной экспансии. На короткой — может и за счет повышений операционной эффективности.

Если не секрет, как вы планируете такого добиться..

Тщательный поиск, детальный анализ, отбор и… терпение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вот теперь понял.

Но ведь у Сургута есть увеличение прибыли. В первую очередь за счёт сложного процента депозита.

Вы за рубль покупаете три рубля, фактически покупаете утроенную безрисковую ставку (долларовую), что превышает однозначно даёт неплохую реальную доходность.

Sergey_Sergeevich, я не говорил про оценку рисков. Тем более, и словом не обмолвился про субъективное восприятие той или иной доходности. Много ли для вас, мало, хорошо, плохо… — не мое дело. Третий раз повторю: каждому своё. Речь была совершенно о другом.

А сложный процент — да, он конечно работает. Но он не имеет совершенно никакого отношения к конкретному бизнесу. Поэтому лучше его просто держать в уме (или за скобками).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Так в том то и дело, что сложный процент к снг имеет самое что ни на есть прямое отношение. Но вы не слышите, жаль.

Приведу пример: есть вклад на 1000 руб. Процент по нему 10%, ежегодно часть полученных процентов капитализируется (90 рублей), часть выплачивается (10 рублей).

Вам предлагают купить этот вклад за 100 рублей, без права снять всю сумму, можете получать только часть процентов. Купите?

За какую цену вы готовы купить такой денежный поток?

Поясню: через год вклад уже будет 1090 рублей, процент 109 рублей, на руки 10 рублей 90 копеек. (Магия сложного процента)

Sergey_Sergeevich, Мечел тоже выплачивает дивиденды, которые можно реинвестировать и иметь сложный процент. Верно? Если да, то чем в этом контексте сургут лучше мечела?

Грэм писал, что если компания не выплачивает свою прибыль в виде дивидендов (или не проводит байбек), то она должна доказать акционерам, что это в их же интересах!

Оставленная в компании прибыль должна работать, генерировать прирост дохода и повышать акционерную стоимость. Так и есть ?

Отчасти да, капитал акционеров работает под 4% годовых. Он лежит в банках на депозитах.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Мечел почти банкрот вот Вы сравнили с сургутом самой устойчивой компанией на нашем рынке

Вредный инвестор, я обозначит контекст. Держитесь курса суждений. Не надо прыгать как кузнечик на летнем лугу.

Если вам сложно абстрагироваться, то сравните «компанию А» и «компанию Б». В контексте получения сложного процента — они идентичны. Поэтому сургут — ничем не лучше остальных по сложному проценту. Что и требовалось доказать.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, не доказали, что бы говорить «что и требовалось доказать».Фьючерс => это мнение о будущей цене актива.

Актив => нефть.

Нефть => прибыль.

Прибыль => дивиденды.

Дивиденды => цена акции.

Подытожить? )

А у добавленной (или добавочной) стоимости есть общепринятый и общепризнанный финансовый эквивалент. Называется — прибыль. Конечно прибыль сургута не влияет на стоимость нефти. Потому что — наоборот! Не будем телегу и лошадь менять местами. Пусть остается как есть )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, если цена нефти будет константой, то купив фьючерс вы не заработаете (а на контанго и потеряете), а купив акцию заработаете за счёт добавленной стоимости, произведенной рабочими предприятия.

Sergey_Sergeevich, совершенно верно.

Если цена нефти не вырастет — вы не заработаете более ~10% в год.

А если она опять не вырастет — вы снова не получите более ~10% в год.

И так будет и в 3-й год, и в 4-ый, и в 5-ый. Совершенно точно также. Никакого прироста доходности, ибо бизнес не растет.

Я об этом же и писал: прибыль (и ваша доходность) вырастет, только при условии, если вырастет цена нефти и/или доллара. А при падении — соотсветвенно будет убыток.

Т.е. рост вашего дохода зависит не от успеха бизнеса, как такового, а от этих двух цен, (на которые сургут никак влиять не может).

P/S/ полный аналог инвестиций в commodity.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, мне не нужен прирост доходности...

Sergey_Sergeevich, каждому свое )

… В инвестициях в акции не ищут ежегодного роста доходности(это и невозможно).

Sergey_Sergeevich, с чего это вдруг? Кто-то ищет, кто-то нет. А кто-то деньги под матрасом хранит. Я же уже писал: каждому свое.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… П.С. Опционы торгуете?

Срочку не торгую, в казино не хожу. Короткую и вообще маржиАнальную торговлю тоже закрыл.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы планируете каждый год повышать доходность? Например:

2020 10%

2021 15%

2022 20%

2030 100%

Если не секрет, как вы планируете такого добиться. Если нет, то что вы подразумевает под ростом доходности.

П.С а высокие доходности как раз на фортсе, но не каждому, это верно.

П.П.С Грааль где то рядом с опционами…

Sergey_Sergeevich, прирост доходности акционерного капитала (читай инвестиций) обеспечивается приростом прибыли. Т.е. прибыль должна ежегодно увеличиваться.

На длительной дистанции это может происходить только за счет рыночной экспансии. На короткой — может и за счет повышений операционной эффективности.

Если не секрет, как вы планируете такого добиться..

Тщательный поиск, детальный анализ, отбор и… терпение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вот теперь понял.

Но ведь у Сургута есть увеличение прибыли. В первую очередь за счёт сложного процента депозита.

Вы за рубль покупаете три рубля, фактически покупаете утроенную безрисковую ставку (долларовую), что превышает однозначно даёт неплохую реальную доходность.

Sergey_Sergeevich, я не говорил про оценку рисков. Тем более, и словом не обмолвился про субъективное восприятие той или иной доходности. Много ли для вас, мало, хорошо, плохо… — не мое дело. Третий раз повторю: каждому своё. Речь была совершенно о другом.

А сложный процент — да, он конечно работает. Но он не имеет совершенно никакого отношения к конкретному бизнесу. Поэтому лучше его просто держать в уме (или за скобками).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Так в том то и дело, что сложный процент к снг имеет самое что ни на есть прямое отношение. Но вы не слышите, жаль.

Приведу пример: есть вклад на 1000 руб. Процент по нему 10%, ежегодно часть полученных процентов капитализируется (90 рублей), часть выплачивается (10 рублей).

Вам предлагают купить этот вклад за 100 рублей, без права снять всю сумму, можете получать только часть процентов. Купите?

За какую цену вы готовы купить такой денежный поток?

Поясню: через год вклад уже будет 1090 рублей, процент 109 рублей, на руки 10 рублей 90 копеек. (Магия сложного процента)

Sergey_Sergeevich, Мечел тоже выплачивает дивиденды, которые можно реинвестировать и иметь сложный процент. Верно? Если да, то чем (в этом контексте) сургут лучше мечела?

Грэм писал, что если компания не выплачивает свою прибыль в виде дивидендов (или не проводит байбек), то она должна доказать акционерам, что это в их же интересах!

Оставленная в компании прибыль должна работать, генерировать прирост дохода и повышать акционерную стоимость. Так и есть ?

Отчасти да, капитал акционеров работает под 4% годовых. Он лежит в банках на депозитах.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и вы 3 руля капитала покупаете за рубль, для вас получается 4*3=12% долларовых.Фьючерс => это мнение о будущей цене актива.

Актив => нефть.

Нефть => прибыль.

Прибыль => дивиденды.

Дивиденды => цена акции.

Подытожить? )

А у добавленной (или добавочной) стоимости есть общепринятый и общепризнанный финансовый эквивалент. Называется — прибыль. Конечно прибыль сургута не влияет на стоимость нефти. Потому что — наоборот! Не будем телегу и лошадь менять местами. Пусть остается как есть )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, если цена нефти будет константой, то купив фьючерс вы не заработаете (а на контанго и потеряете), а купив акцию заработаете за счёт добавленной стоимости, произведенной рабочими предприятия.

Sergey_Sergeevich, совершенно верно.

Если цена нефти не вырастет — вы не заработаете более ~10% в год.

А если она опять не вырастет — вы снова не получите более ~10% в год.

И так будет и в 3-й год, и в 4-ый, и в 5-ый. Совершенно точно также. Никакого прироста доходности, ибо бизнес не растет.

Я об этом же и писал: прибыль (и ваша доходность) вырастет, только при условии, если вырастет цена нефти и/или доллара. А при падении — соотсветвенно будет убыток.

Т.е. рост вашего дохода зависит не от успеха бизнеса, как такового, а от этих двух цен, (на которые сургут никак влиять не может).

P/S/ полный аналог инвестиций в commodity.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, мне не нужен прирост доходности...

Sergey_Sergeevich, каждому свое )

… В инвестициях в акции не ищут ежегодного роста доходности(это и невозможно).

Sergey_Sergeevich, с чего это вдруг? Кто-то ищет, кто-то нет. А кто-то деньги под матрасом хранит. Я же уже писал: каждому свое.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… П.С. Опционы торгуете?

Срочку не торгую, в казино не хожу. Короткую и вообще маржиАнальную торговлю тоже закрыл.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы планируете каждый год повышать доходность? Например:

2020 10%

2021 15%

2022 20%

2030 100%

Если не секрет, как вы планируете такого добиться. Если нет, то что вы подразумевает под ростом доходности.

П.С а высокие доходности как раз на фортсе, но не каждому, это верно.

П.П.С Грааль где то рядом с опционами…

Sergey_Sergeevich, прирост доходности акционерного капитала (читай инвестиций) обеспечивается приростом прибыли. Т.е. прибыль должна ежегодно увеличиваться.

На длительной дистанции это может происходить только за счет рыночной экспансии. На короткой — может и за счет повышений операционной эффективности.

Если не секрет, как вы планируете такого добиться..

Тщательный поиск, детальный анализ, отбор и… терпение.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вот теперь понял.

Но ведь у Сургута есть увеличение прибыли. В первую очередь за счёт сложного процента депозита.

Вы за рубль покупаете три рубля, фактически покупаете утроенную безрисковую ставку (долларовую), что превышает однозначно даёт неплохую реальную доходность.

Sergey_Sergeevich, я не говорил про оценку рисков. Тем более, и словом не обмолвился про субъективное восприятие той или иной доходности. Много ли для вас, мало, хорошо, плохо… — не мое дело. Третий раз повторю: каждому своё. Речь была совершенно о другом.

А сложный процент — да, он конечно работает. Но он не имеет совершенно никакого отношения к конкретному бизнесу. Поэтому лучше его просто держать в уме (или за скобками).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Так в том то и дело, что сложный процент к снг имеет самое что ни на есть прямое отношение. Но вы не слышите, жаль.

Приведу пример: есть вклад на 1000 руб. Процент по нему 10%, ежегодно часть полученных процентов капитализируется (90 рублей), часть выплачивается (10 рублей).

Вам предлагают купить этот вклад за 100 рублей, без права снять всю сумму, можете получать только часть процентов. Купите?

За какую цену вы готовы купить такой денежный поток?

Поясню: через год вклад уже будет 1090 рублей, процент 109 рублей, на руки 10 рублей 90 копеек. (Магия сложного процента)

Sergey_Sergeevich, Мечел тоже выплачивает дивиденды, которые можно реинвестировать и иметь сложный процент. Верно? Если да, то чем (в этом контексте) сургут лучше мечела?

Грэм писал, что если компания не выплачивает свою прибыль в виде дивидендов (или не проводит байбек), то она должна доказать акционерам, что это в их же интересах!

Оставленная в компании прибыль должна работать, генерировать прирост дохода и повышать акционерную стоимость. Так и есть ?

Отчасти да, капитал акционеров работает под 4% годовых. Он лежит в банках на депозитах.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, нет не верно. Мечел платит проценты банку, СНГ платит проценты акционерам.Привет, инвесторы сургута))) похоже мы тут с вами на долго, ничего префе не помагает, ни растущий бакс, ни растущий рынок, ни приближение к отчету

Дмитрий, зачем вам прям сейчас высокие котировки? Вы спекулянт? Если да то СНГ не для вас. Если за денежным потоком, то чем дешевле у вас будет получаться его брать, тем лучше.

Чтобы купить акции, выберите надежного брокера: