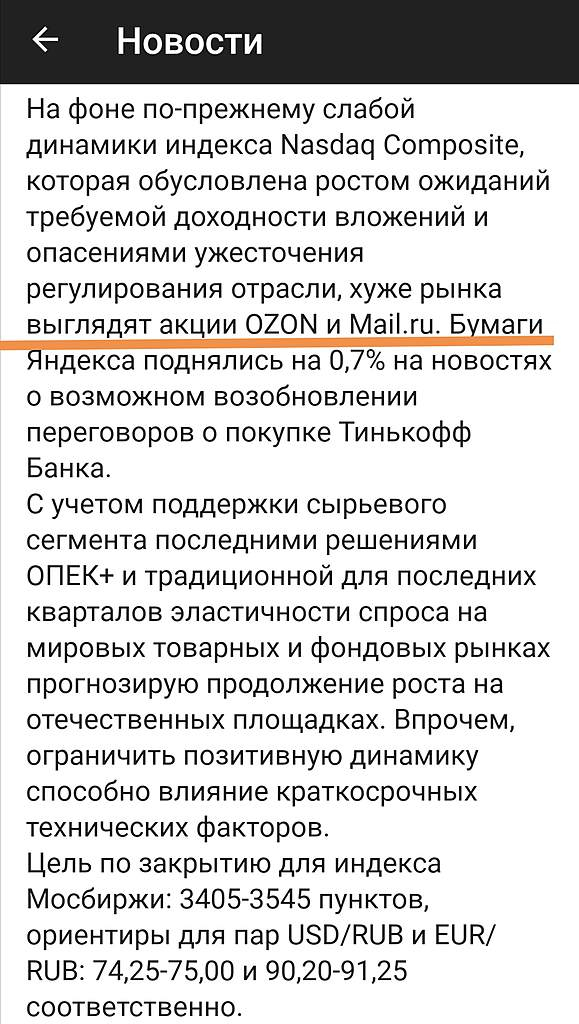

взял яшу посижу почитаю вас. стоп 5100 на всякий

Sveta-Vital Davydovy, бери ещё ТЕСЛА — там интересней чтиво на той ветке))

Фактически БАТТЛ на смерть))

взял яшу посижу почитаю вас. стоп 5100 на всякий

Яндекс расти… Поросячий хвост…

Тира, мне кажется, вместе с FANGMAN начнёт расти — те стоят пока.

А может и наоборот, из-за роста налогов после вступления Бидона, некоторые на Wall Street переложатся в Yandex. Пока не понятно, как будет двигаться. Но компания перспективная.

Сегодня заметил большое количество Nissan Leaf от Яндекс.Драйв на улицах. К чему бы это?..

Лучше бы ТЕСЛА MIC Model Y закупили

Алексей Rexusman,

vz-ru.turbopages.org/vz.ru/s/world/2021/1/9/1079229.html?publisher_logo_url=https%3A%2F%2Favatars.mds.yandex.net%2Fget-turbo%2F1377702%2F2a000001649347c10fefd4c24be86ffe0126%2Forig&promo=navbar&utm_referrer=https%3A%2F%2Fzen.yandex.com%2F%3Ffromzen%3Dsearchapp

Дмитрий, посмотрим))

Я сейчас активно в TESLA (нарастил до 40% портфеля, набирал с 624$ акции в долгий лонг, до этого в опционе сидел с 400$ до 640$), APPLE (боковик затянулся — надеюсь, скоро пойдём вверх) и Американской Генной медицине ARKG ))

По-прежнему Яндекс, Маил и СБЕР держу. Пойдём ещё наверх как-нибудь ))

Мне пока на интрадей и среднесрок времени не хватает) держу надолго — как минимум до Июля, а там выборы… )))

Алексей Rexusman, Дима кинул нас)))))… И флаг ему в руки треугольник и ромб… Но он наш как Крым..

Не торопи его вернется..)) Заберем его в последний вагон… Он мыло кушает…

Я ему говорил корреляции со Сбером не жди… Слава Яндексу))

Этого поросячего хвоста тоже брошу и куплю Палантира))…

Яндекс расти… Поросячий хвост…

Тира, мне кажется, вместе с FANGMAN начнёт расти — те стоят пока.

А может и наоборот, из-за роста налогов после вступления Бидона, некоторые на Wall Street переложатся в Yandex. Пока не понятно, как будет двигаться. Но компания перспективная.

Сегодня заметил большое количество Nissan Leaf от Яндекс.Драйв на улицах. К чему бы это?..

Лучше бы ТЕСЛА MIC Model Y закупили

Алексей Rexusman,

vz-ru.turbopages.org/vz.ru/s/world/2021/1/9/1079229.html?publisher_logo_url=https%3A%2F%2Favatars.mds.yandex.net%2Fget-turbo%2F1377702%2F2a000001649347c10fefd4c24be86ffe0126%2Forig&promo=navbar&utm_referrer=https%3A%2F%2Fzen.yandex.com%2F%3Ffromzen%3Dsearchapp

Ну что идем на 920..?

Вышел в пятницу на уровне ~880.

Хотел перезайти подешевле. Походу завтра по 900+ покупать буду =(

JohnOakvale, Фьючи Си пи и Насдака минусуют… Да и биток приспустили не хило… Может и дадут Теслу подешевле))…

Вышел в пятницу на уровне ~880.

Хотел перезайти подешевле. Походу завтра по 900+ покупать буду =(

Вроде подтвердили, что APPLE + HYUNDAI = LOVE!

В Марте скорее всего подпишут договор:

www.reuters.com/article/us-hyundai-motor-apple/apple-hyundai-to-agree-on-electric-car-tie-up-early-this-year-korea-it-news-idUSKBN29F0C3

Hyundai Motor and Apple Inc plan to sign a partnership deal on autonomous electric cars by March and start production around 2024 in the United States, local newspaper Korea IT News reported on Sunday.

Алексей Rexusman, Я думаю, Хундай согласились на все возможные условия Apple, помня как Intel отказался делать и продавать процессоры для первых iPhone себе в убыток.

Яндекс расти… Поросячий хвост…

Мужчины! 801,91$!

Алексей Rexusman, Сейчас сколько? Маск Безоса обошёл и стал самым богатым человеком в мире.

khornickjaadle, 817$))

Алексей Rexusman, мой прогноз сбылся на 100% и на 2 месяца раньше чем я думал. волны Эллиота работают, жаль у меня не хватило яиц на всю котлету

Doctor Diesel, во-во)) я тоже тут скептиков наслушался — в Понедельник был кэш) уверен был, что порастёт, но чего-то побоялся на все 100% кэша докупать) взял на 50%) так и сижу с оставшейся половиной)) буду теперь по 800-830$ добирать — как повезёт))

Мне ещё не хватает смелости Российские активы распродать и сменять на Теслу)) а в США много таких, кто на 98% в Тесле))

Алексей Rexusman, ссыкотно ведьнужно смотреть, не знаю что дальше, может ты прав. поделись своими прогнозами) сейчас смотрю на биткоин… 2 дня назад по 30к был, думал купить на коррекции… сегодня уже почти 40

Doctor Diesel, Дружище! Извини, раньше не смог написать свой прогноз — катался на беговых лыжах, прошёлся около 20 км и с дачи домой поехал — в пути был)

Смотри, пишу не свои цифры, а расчёт от гуру (ex-CIO Goldman Sachs).

Он рассуждает следующим образом (расчёт строится только на продажах авто и только на основаниие прибыли без ТА — софт, энергетика ещё добавляет цены):

1. Сегодня выпуск авто в мире — 100 млн в год.

2. В 2025 году доля EV на рынке будет 20-30%.

3. Доля ТЕСЛЫ в EV около 20-30%.

4. Gross Margin (GM) — 20% (хотя сейчас у MIC Model Y = 29,5%, потом может немного снижаться из-за конкуренции, но по мере увеличения производства заработает Operation Leverage и Economy of Scale).

5. Таким образом получается — в 2025 году ТЕСЛА может продать от 100 млн х 20%х20% = 4 млн до 100х30%х30% = 9 млн.

6. Средняя цена авто = 50.000$ — выручка от 200 млрд $ (при 4 млн авто) до 450 млрд $ при 9 млн авто (чтобы понимать, у APPLE сейчас с телефонами — около 300, так что ТЕСЛЕ с авто по силам сделать такую выручку).

7. GM по минимуму = 20% (может быть и 25%) => GP = от 40 млрд до 90 млрд (и даже выше).

8. Сейчас у ТЕСЛЫ грубо — 1 млрд акций => EPS = от 24$ до 54$ (и выше) в 2025 году.

9. P/E для нормальной растущей компании = 50.

10. Бумммсс — получаем цена акции в 2025 году = EPS x P/E = 24 х 50 или 54 х 50 = от 1200$ до 2700$ (и даже >3000$).

11. Дальше WACC по CAPM = 9,5% — дисконтируем на 4 года получаем сейчас в 2021 году цена должна быть от 833$ до 1875$!!! БИНГО!

И это только выпуск авто. Продажи софта, батареек на другие проекты, солнечные панели, Semi-truck, увеличение доли рынка, технология производства — всё это добавит к цене ТЕСЛА сверх того.

Поэтому сегодня цена справедлива на уровне 850-950$.

Но похоже, доля рынка будет расти быстрее, чем указанный прогноз, и мы сможем увидеть и 30, и 40% EV среди авто.

Почему ТЕСЛА лучше других производителей, потому что:

1) у них есть софт (FSD и распределение энергии);

2) они разрабатывают батарейки по своим технологиям совсместно с ведущими производителями;

3) ТЕСЛА заняла основную долю мощностей по производству батареек (другим может не хватить мощностей);

4) Производственная линия обеспечивает лучшую GM (Gross Margin) и большую прибыль, чем у других автопроизводителей))

В Америке ещё много фондов с общей капитализацией 8 трлн $, которые следуют за бенчмарком SP500 — многие ещё не закупились ТЕСЛОЙ! Им предстоит взять 1,5% (как в SP) — это очень большая сумма.

Так что, покупки ещё будут в этом году! Порастём))

Так и живём)

Алексей Rexusman, так замечательно звучит, все держатели этих акций так это любят, а имеем маржу активов в 1,5% и это с подачи правительства с его ZEV кредитами… какой-то онанизм. Мб это обычный корнер?

laoban, изучите эффект OL и точку безубыточности.

ТЕСЛА как раз только сейчас её прошла на уровне 400-450К. Дальше доля ZEV в прибыли будет снижаться по мере увеличения производства выше 500К. На уровне 4.000.000 доля ZEV будет ничтожна!

Алексей Rexusman, да, почему бы и не изучить. Только я говорю о факте а Вы о прогнозе, немного разные вселенные) Там открытый интерес по пут опционами до 15.01.21 в 3.5 раз больше чем по колл)))

laoban,

1. Факт 1 — 500К в 2020 против 360К годом ранее.

2. Факт 2 — количество заводов в этом году удвоится (до 6).

3. Факт 3 — очередь в Китае! За первые 10 часов заказали более 100.000 MIC Model Y.

Предзаказы на CyberTruck растут.

4. Растёт количество PUT опционов — очень замечательно)) значит MarketMaker вынесет их, чтобы не исполнять и заработает на этом.

5. Вы знаете природу этих PUTов?

Это страховки для лонга типа «Защитный Пут», или отдельная позиция для спекуляций?

Алексей Rexusman, рост продаж на 40% очень замечательно)) оказывается эти факты привели к 8 кратному росту, рост продаж на 40% ~рост акций на 800… про природу путов там никак вроде не узнать, вот то что вы написали про ускорение роста за счет путов, вот это уже причина, про корнер я и писал

laoban, почитайте про OL в любом учебнике написано: пересекая точку безубыточности, рост продаж на 1% приносит увеличение дохода >1%, к примеру, на 2% или 5%.

Увеличение на 800% принёсло, конечно же, не увеличение продаж на 40% от 360К до 500К за 1 год.

Принесло ожидание увеличения продаж до 4000К к 2025 году.

А если Вы компанию оцениваете только по прибыли, тогда шортите прямо в ноль немедленно Боинг, который в минусах, и не скоро оттуда выберется )) Но он почему стоит 200$ — почему? потому что ожидают, что он вскоре вернётся к нормальным объёмам продаж по 500-800 гражданских самолётов плюс военные.

Алексей Rexusman, просто вы думаете что я оцениваю компанию по прибыли в той же степени, в какой вы оцениваете ее по прогнозам)) вы явно утрируете, я говорил про рентабельность (А), как компания генерирует себе добавленную стоимость в купе с ценой за такой бизнес(Б), о оцениваю это так, и покупаю когда А в абсолютном выражении может за 5-10 лет обогнать Б, это ваша точка безубыточности про которую вы несколько раз писали. Вы покупаете прогноз, по которому с 500к продаж в этом году ( с ЧП из них в около 1млрд), компания придет к 4000к через 5 лет (оценка ЧП при вашей рентабельности в 16млрд, т е кратно превышает рост продаж, если продажи выросли в 8 то чп в 16), т е каждый год компания которая стоит 800 млрд, будет приносить 2млрд в 2021, 4млрд в 22, 6млрд в 23, 12млрд в 24 и 16млрд в 25 (грубо в идеале), за 5 лет принесет 40 млрд, купили вы бизнес за 800 в 21, ваша рентабельность за 5 лет 5%, инфляция в 1% по году сожрет весь доход. То что вы предлагали изучить, какая то туфта, как можно рост ЧП привязать в точном соотношении с росту выручки (продаж) если там куча переоценок, могут вырасти инвестиции, могут продать крупный актив, бред…

laoban, в моем первом посте, на который Вы ответили, я написал, что этот расчёт предоставлен человеком, который работал в GS. Но я этот расчёт разделяю. И следуя рекомендациям этого аналитика (пенсионера), в нормальном плюсе по ТЕСЛЕ (в лонге и в Call'ах) — больше, чем в любом другом активе (разве что только BTC сейчас растёт сопоставимыми темпами). Я согласен, что и у GS, и у MS — аналитики многих инвест домов ошибаются. Но писать слово «бред» по отношению к выводам такого специалиста можно только тогда, когда Вы достигните сопоставимых высот. А пока что по сравнению с ним Вы играете в угадайку, сидя на кухне!

Ваше мнение уважаю! И ничего против не имею!

Действуйте по своему плану, или не действуйте.

Всё — Ваше решение! Но не стоит бросаться словами типа «бред».

Для справки, недавно даже Майкл Бьюрри вышел из шорта по ТЕСЛЕ (было это, конечно, на других уровнях — не помню, около 400-500$).

Алексей Rexusman, markets.businessinsider.com/news/stocks/big-short-michael-burry-predicts-tesla-stock-price-housing-bubble-2021-1-1029943006

вроде свежая статья

laoban, я как раз Вам постом ниже написал, что 1,5 месяца назад Бьюрри уже вышел из шорта.

Алексей Rexusman, а в статье это подтверждается?)

Мужчины! 801,91$!

Алексей Rexusman, Сейчас сколько? Маск Безоса обошёл и стал самым богатым человеком в мире.

khornickjaadle, 817$))

Алексей Rexusman, мой прогноз сбылся на 100% и на 2 месяца раньше чем я думал. волны Эллиота работают, жаль у меня не хватило яиц на всю котлету

Doctor Diesel, во-во)) я тоже тут скептиков наслушался — в Понедельник был кэш) уверен был, что порастёт, но чего-то побоялся на все 100% кэша докупать) взял на 50%) так и сижу с оставшейся половиной)) буду теперь по 800-830$ добирать — как повезёт))

Мне ещё не хватает смелости Российские активы распродать и сменять на Теслу)) а в США много таких, кто на 98% в Тесле))

Алексей Rexusman, ссыкотно ведьнужно смотреть, не знаю что дальше, может ты прав. поделись своими прогнозами) сейчас смотрю на биткоин… 2 дня назад по 30к был, думал купить на коррекции… сегодня уже почти 40

Doctor Diesel, Дружище! Извини, раньше не смог написать свой прогноз — катался на беговых лыжах, прошёлся около 20 км и с дачи домой поехал — в пути был)

Смотри, пишу не свои цифры, а расчёт от гуру (ex-CIO Goldman Sachs).

Он рассуждает следующим образом (расчёт строится только на продажах авто и только на основаниие прибыли без ТА — софт, энергетика ещё добавляет цены):

1. Сегодня выпуск авто в мире — 100 млн в год.

2. В 2025 году доля EV на рынке будет 20-30%.

3. Доля ТЕСЛЫ в EV около 20-30%.

4. Gross Margin (GM) — 20% (хотя сейчас у MIC Model Y = 29,5%, потом может немного снижаться из-за конкуренции, но по мере увеличения производства заработает Operation Leverage и Economy of Scale).

5. Таким образом получается — в 2025 году ТЕСЛА может продать от 100 млн х 20%х20% = 4 млн до 100х30%х30% = 9 млн.

6. Средняя цена авто = 50.000$ — выручка от 200 млрд $ (при 4 млн авто) до 450 млрд $ при 9 млн авто (чтобы понимать, у APPLE сейчас с телефонами — около 300, так что ТЕСЛЕ с авто по силам сделать такую выручку).

7. GM по минимуму = 20% (может быть и 25%) => GP = от 40 млрд до 90 млрд (и даже выше).

8. Сейчас у ТЕСЛЫ грубо — 1 млрд акций => EPS = от 24$ до 54$ (и выше) в 2025 году.

9. P/E для нормальной растущей компании = 50.

10. Бумммсс — получаем цена акции в 2025 году = EPS x P/E = 24 х 50 или 54 х 50 = от 1200$ до 2700$ (и даже >3000$).

11. Дальше WACC по CAPM = 9,5% — дисконтируем на 4 года получаем сейчас в 2021 году цена должна быть от 833$ до 1875$!!! БИНГО!

И это только выпуск авто. Продажи софта, батареек на другие проекты, солнечные панели, Semi-truck, увеличение доли рынка, технология производства — всё это добавит к цене ТЕСЛА сверх того.

Поэтому сегодня цена справедлива на уровне 850-950$.

Но похоже, доля рынка будет расти быстрее, чем указанный прогноз, и мы сможем увидеть и 30, и 40% EV среди авто.

Почему ТЕСЛА лучше других производителей, потому что:

1) у них есть софт (FSD и распределение энергии);

2) они разрабатывают батарейки по своим технологиям совсместно с ведущими производителями;

3) ТЕСЛА заняла основную долю мощностей по производству батареек (другим может не хватить мощностей);

4) Производственная линия обеспечивает лучшую GM (Gross Margin) и большую прибыль, чем у других автопроизводителей))

В Америке ещё много фондов с общей капитализацией 8 трлн $, которые следуют за бенчмарком SP500 — многие ещё не закупились ТЕСЛОЙ! Им предстоит взять 1,5% (как в SP) — это очень большая сумма.

Так что, покупки ещё будут в этом году! Порастём))

Так и живём)

Алексей Rexusman, так замечательно звучит, все держатели этих акций так это любят, а имеем маржу активов в 1,5% и это с подачи правительства с его ZEV кредитами… какой-то онанизм. Мб это обычный корнер?

laoban, изучите эффект OL и точку безубыточности.

ТЕСЛА как раз только сейчас её прошла на уровне 400-450К. Дальше доля ZEV в прибыли будет снижаться по мере увеличения производства выше 500К. На уровне 4.000.000 доля ZEV будет ничтожна!

Алексей Rexusman, да, почему бы и не изучить. Только я говорю о факте а Вы о прогнозе, немного разные вселенные) Там открытый интерес по пут опционами до 15.01.21 в 3.5 раз больше чем по колл)))

laoban,

1. Факт 1 — 500К в 2020 против 360К годом ранее.

2. Факт 2 — количество заводов в этом году удвоится (до 6).

3. Факт 3 — очередь в Китае! За первые 10 часов заказали более 100.000 MIC Model Y.

Предзаказы на CyberTruck растут.

4. Растёт количество PUT опционов — очень замечательно)) значит MarketMaker вынесет их, чтобы не исполнять и заработает на этом.

5. Вы знаете природу этих PUTов?

Это страховки для лонга типа «Защитный Пут», или отдельная позиция для спекуляций?

Алексей Rexusman, рост продаж на 40% очень замечательно)) оказывается эти факты привели к 8 кратному росту, рост продаж на 40% ~рост акций на 800… про природу путов там никак вроде не узнать, вот то что вы написали про ускорение роста за счет путов, вот это уже причина, про корнер я и писал

laoban, почитайте про OL в любом учебнике написано: пересекая точку безубыточности, рост продаж на 1% приносит увеличение дохода >1%, к примеру, на 2% или 5%.

Увеличение на 800% принёсло, конечно же, не увеличение продаж на 40% от 360К до 500К за 1 год.

Принесло ожидание увеличения продаж до 4000К к 2025 году.

А если Вы компанию оцениваете только по прибыли, тогда шортите прямо в ноль немедленно Боинг, который в минусах, и не скоро оттуда выберется )) Но он почему стоит 200$ — почему? потому что ожидают, что он вскоре вернётся к нормальным объёмам продаж по 500-800 гражданских самолётов плюс военные.

Алексей Rexusman, просто вы думаете что я оцениваю компанию по прибыли в той же степени, в какой вы оцениваете ее по прогнозам)) вы явно утрируете, я говорил про рентабельность (А), как компания генерирует себе добавленную стоимость в купе с ценой за такой бизнес(Б), о оцениваю это так, и покупаю когда А в абсолютном выражении может за 5-10 лет обогнать Б, это ваша точка безубыточности про которую вы несколько раз писали. Вы покупаете прогноз, по которому с 500к продаж в этом году ( с ЧП из них в около 1млрд), компания придет к 4000к через 5 лет (оценка ЧП при вашей рентабельности в 16млрд, т е кратно превышает рост продаж, если продажи выросли в 8 то чп в 16), т е каждый год компания которая стоит 800 млрд, будет приносить 2млрд в 2021, 4млрд в 22, 6млрд в 23, 12млрд в 24 и 16млрд в 25 (грубо в идеале), за 5 лет принесет 40 млрд, купили вы бизнес за 800 в 21, ваша рентабельность за 5 лет 5%, инфляция в 1% по году сожрет весь доход. То что вы предлагали изучить, какая то туфта, как можно рост ЧП привязать в точном соотношении с росту выручки (продаж) если там куча переоценок, могут вырасти инвестиции, могут продать крупный актив, бред…

laoban, в моем первом посте, на который Вы ответили, я написал, что этот расчёт предоставлен человеком, который работал в GS. Но я этот расчёт разделяю. И следуя рекомендациям этого аналитика (пенсионера), в нормальном плюсе по ТЕСЛЕ (в лонге и в Call'ах) — больше, чем в любом другом активе (разве что только BTC сейчас растёт сопоставимыми темпами). Я согласен, что и у GS, и у MS — аналитики многих инвест домов ошибаются. Но писать слово «бред» по отношению к выводам такого специалиста можно только тогда, когда Вы достигните сопоставимых высот. А пока что по сравнению с ним Вы играете в угадайку, сидя на кухне!

Ваше мнение уважаю! И ничего против не имею!

Действуйте по своему плану, или не действуйте.

Всё — Ваше решение! Но не стоит бросаться словами типа «бред».

Для справки, недавно даже Майкл Бьюрри вышел из шорта по ТЕСЛЕ (было это, конечно, на других уровнях — не помню, около 400-500$).

Алексей Rexusman, markets.businessinsider.com/news/stocks/big-short-michael-burry-predicts-tesla-stock-price-housing-bubble-2021-1-1029943006

вроде свежая статья

Мужчины! 801,91$!

Алексей Rexusman, Сейчас сколько? Маск Безоса обошёл и стал самым богатым человеком в мире.

khornickjaadle, 817$))

Алексей Rexusman, мой прогноз сбылся на 100% и на 2 месяца раньше чем я думал. волны Эллиота работают, жаль у меня не хватило яиц на всю котлету

Doctor Diesel, во-во)) я тоже тут скептиков наслушался — в Понедельник был кэш) уверен был, что порастёт, но чего-то побоялся на все 100% кэша докупать) взял на 50%) так и сижу с оставшейся половиной)) буду теперь по 800-830$ добирать — как повезёт))

Мне ещё не хватает смелости Российские активы распродать и сменять на Теслу)) а в США много таких, кто на 98% в Тесле))

Алексей Rexusman, ссыкотно ведьнужно смотреть, не знаю что дальше, может ты прав. поделись своими прогнозами) сейчас смотрю на биткоин… 2 дня назад по 30к был, думал купить на коррекции… сегодня уже почти 40

Doctor Diesel, Дружище! Извини, раньше не смог написать свой прогноз — катался на беговых лыжах, прошёлся около 20 км и с дачи домой поехал — в пути был)

Смотри, пишу не свои цифры, а расчёт от гуру (ex-CIO Goldman Sachs).

Он рассуждает следующим образом (расчёт строится только на продажах авто и только на основаниие прибыли без ТА — софт, энергетика ещё добавляет цены):

1. Сегодня выпуск авто в мире — 100 млн в год.

2. В 2025 году доля EV на рынке будет 20-30%.

3. Доля ТЕСЛЫ в EV около 20-30%.

4. Gross Margin (GM) — 20% (хотя сейчас у MIC Model Y = 29,5%, потом может немного снижаться из-за конкуренции, но по мере увеличения производства заработает Operation Leverage и Economy of Scale).

5. Таким образом получается — в 2025 году ТЕСЛА может продать от 100 млн х 20%х20% = 4 млн до 100х30%х30% = 9 млн.

6. Средняя цена авто = 50.000$ — выручка от 200 млрд $ (при 4 млн авто) до 450 млрд $ при 9 млн авто (чтобы понимать, у APPLE сейчас с телефонами — около 300, так что ТЕСЛЕ с авто по силам сделать такую выручку).

7. GM по минимуму = 20% (может быть и 25%) => GP = от 40 млрд до 90 млрд (и даже выше).

8. Сейчас у ТЕСЛЫ грубо — 1 млрд акций => EPS = от 24$ до 54$ (и выше) в 2025 году.

9. P/E для нормальной растущей компании = 50.

10. Бумммсс — получаем цена акции в 2025 году = EPS x P/E = 24 х 50 или 54 х 50 = от 1200$ до 2700$ (и даже >3000$).

11. Дальше WACC по CAPM = 9,5% — дисконтируем на 4 года получаем сейчас в 2021 году цена должна быть от 833$ до 1875$!!! БИНГО!

И это только выпуск авто. Продажи софта, батареек на другие проекты, солнечные панели, Semi-truck, увеличение доли рынка, технология производства — всё это добавит к цене ТЕСЛА сверх того.

Поэтому сегодня цена справедлива на уровне 850-950$.

Но похоже, доля рынка будет расти быстрее, чем указанный прогноз, и мы сможем увидеть и 30, и 40% EV среди авто.

Почему ТЕСЛА лучше других производителей, потому что:

1) у них есть софт (FSD и распределение энергии);

2) они разрабатывают батарейки по своим технологиям совсместно с ведущими производителями;

3) ТЕСЛА заняла основную долю мощностей по производству батареек (другим может не хватить мощностей);

4) Производственная линия обеспечивает лучшую GM (Gross Margin) и большую прибыль, чем у других автопроизводителей))

В Америке ещё много фондов с общей капитализацией 8 трлн $, которые следуют за бенчмарком SP500 — многие ещё не закупились ТЕСЛОЙ! Им предстоит взять 1,5% (как в SP) — это очень большая сумма.

Так что, покупки ещё будут в этом году! Порастём))

Так и живём)

Алексей Rexusman, так замечательно звучит, все держатели этих акций так это любят, а имеем маржу активов в 1,5% и это с подачи правительства с его ZEV кредитами… какой-то онанизм. Мб это обычный корнер?

laoban, изучите эффект OL и точку безубыточности.

ТЕСЛА как раз только сейчас её прошла на уровне 400-450К. Дальше доля ZEV в прибыли будет снижаться по мере увеличения производства выше 500К. На уровне 4.000.000 доля ZEV будет ничтожна!

Алексей Rexusman, да, почему бы и не изучить. Только я говорю о факте а Вы о прогнозе, немного разные вселенные) Там открытый интерес по пут опционами до 15.01.21 в 3.5 раз больше чем по колл)))

laoban,

1. Факт 1 — 500К в 2020 против 360К годом ранее.

2. Факт 2 — количество заводов в этом году удвоится (до 6).

3. Факт 3 — очередь в Китае! За первые 10 часов заказали более 100.000 MIC Model Y.

Предзаказы на CyberTruck растут.

4. Растёт количество PUT опционов — очень замечательно)) значит MarketMaker вынесет их, чтобы не исполнять и заработает на этом.

5. Вы знаете природу этих PUTов?

Это страховки для лонга типа «Защитный Пут», или отдельная позиция для спекуляций?

Алексей Rexusman, рост продаж на 40% очень замечательно)) оказывается эти факты привели к 8 кратному росту, рост продаж на 40% ~рост акций на 800… про природу путов там никак вроде не узнать, вот то что вы написали про ускорение роста за счет путов, вот это уже причина, про корнер я и писал

laoban, почитайте про OL в любом учебнике написано: пересекая точку безубыточности, рост продаж на 1% приносит увеличение дохода >1%, к примеру, на 2% или 5%.

Увеличение на 800% принёсло, конечно же, не увеличение продаж на 40% от 360К до 500К за 1 год.

Принесло ожидание увеличения продаж до 4000К к 2025 году.

А если Вы компанию оцениваете только по прибыли, тогда шортите прямо в ноль немедленно Боинг, который в минусах, и не скоро оттуда выберется )) Но он почему стоит 200$ — почему? потому что ожидают, что он вскоре вернётся к нормальным объёмам продаж по 500-800 гражданских самолётов плюс военные.

Алексей Rexusman, просто вы думаете что я оцениваю компанию по прибыли в той же степени, в какой вы оцениваете ее по прогнозам)) вы явно утрируете, я говорил про рентабельность (А), как компания генерирует себе добавленную стоимость в купе с ценой за такой бизнес(Б), о оцениваю это так, и покупаю когда А в абсолютном выражении может за 5-10 лет обогнать Б, это ваша точка безубыточности про которую вы несколько раз писали. Вы покупаете прогноз, по которому с 500к продаж в этом году ( с ЧП из них в около 1млрд), компания придет к 4000к через 5 лет (оценка ЧП при вашей рентабельности в 16млрд, т е кратно превышает рост продаж, если продажи выросли в 8 то чп в 16), т е каждый год компания которая стоит 800 млрд, будет приносить 2млрд в 2021, 4млрд в 22, 6млрд в 23, 12млрд в 24 и 16млрд в 25 (грубо в идеале), за 5 лет принесет 40 млрд, купили вы бизнес за 800 в 21, ваша рентабельность за 5 лет 5%, инфляция в 1% по году сожрет весь доход. То что вы предлагали изучить, какая то туфта, как можно рост ЧП привязать в точном соотношении с росту выручки (продаж) если там куча переоценок, могут вырасти инвестиции, могут продать крупный актив, бред…

Мужчины! 801,91$!

Алексей Rexusman, Сейчас сколько? Маск Безоса обошёл и стал самым богатым человеком в мире.

khornickjaadle, 817$))

Алексей Rexusman, мой прогноз сбылся на 100% и на 2 месяца раньше чем я думал. волны Эллиота работают, жаль у меня не хватило яиц на всю котлету

Doctor Diesel, во-во)) я тоже тут скептиков наслушался — в Понедельник был кэш) уверен был, что порастёт, но чего-то побоялся на все 100% кэша докупать) взял на 50%) так и сижу с оставшейся половиной)) буду теперь по 800-830$ добирать — как повезёт))

Мне ещё не хватает смелости Российские активы распродать и сменять на Теслу)) а в США много таких, кто на 98% в Тесле))

Алексей Rexusman, ссыкотно ведьнужно смотреть, не знаю что дальше, может ты прав. поделись своими прогнозами) сейчас смотрю на биткоин… 2 дня назад по 30к был, думал купить на коррекции… сегодня уже почти 40

Doctor Diesel, Дружище! Извини, раньше не смог написать свой прогноз — катался на беговых лыжах, прошёлся около 20 км и с дачи домой поехал — в пути был)

Смотри, пишу не свои цифры, а расчёт от гуру (ex-CIO Goldman Sachs).

Он рассуждает следующим образом (расчёт строится только на продажах авто и только на основаниие прибыли без ТА — софт, энергетика ещё добавляет цены):

1. Сегодня выпуск авто в мире — 100 млн в год.

2. В 2025 году доля EV на рынке будет 20-30%.

3. Доля ТЕСЛЫ в EV около 20-30%.

4. Gross Margin (GM) — 20% (хотя сейчас у MIC Model Y = 29,5%, потом может немного снижаться из-за конкуренции, но по мере увеличения производства заработает Operation Leverage и Economy of Scale).

5. Таким образом получается — в 2025 году ТЕСЛА может продать от 100 млн х 20%х20% = 4 млн до 100х30%х30% = 9 млн.

6. Средняя цена авто = 50.000$ — выручка от 200 млрд $ (при 4 млн авто) до 450 млрд $ при 9 млн авто (чтобы понимать, у APPLE сейчас с телефонами — около 300, так что ТЕСЛЕ с авто по силам сделать такую выручку).

7. GM по минимуму = 20% (может быть и 25%) => GP = от 40 млрд до 90 млрд (и даже выше).

8. Сейчас у ТЕСЛЫ грубо — 1 млрд акций => EPS = от 24$ до 54$ (и выше) в 2025 году.

9. P/E для нормальной растущей компании = 50.

10. Бумммсс — получаем цена акции в 2025 году = EPS x P/E = 24 х 50 или 54 х 50 = от 1200$ до 2700$ (и даже >3000$).

11. Дальше WACC по CAPM = 9,5% — дисконтируем на 4 года получаем сейчас в 2021 году цена должна быть от 833$ до 1875$!!! БИНГО!

И это только выпуск авто. Продажи софта, батареек на другие проекты, солнечные панели, Semi-truck, увеличение доли рынка, технология производства — всё это добавит к цене ТЕСЛА сверх того.

Поэтому сегодня цена справедлива на уровне 850-950$.

Но похоже, доля рынка будет расти быстрее, чем указанный прогноз, и мы сможем увидеть и 30, и 40% EV среди авто.

Почему ТЕСЛА лучше других производителей, потому что:

1) у них есть софт (FSD и распределение энергии);

2) они разрабатывают батарейки по своим технологиям совсместно с ведущими производителями;

3) ТЕСЛА заняла основную долю мощностей по производству батареек (другим может не хватить мощностей);

4) Производственная линия обеспечивает лучшую GM (Gross Margin) и большую прибыль, чем у других автопроизводителей))

В Америке ещё много фондов с общей капитализацией 8 трлн $, которые следуют за бенчмарком SP500 — многие ещё не закупились ТЕСЛОЙ! Им предстоит взять 1,5% (как в SP) — это очень большая сумма.

Так что, покупки ещё будут в этом году! Порастём))

Так и живём)

Алексей Rexusman, так замечательно звучит, все держатели этих акций так это любят, а имеем маржу активов в 1,5% и это с подачи правительства с его ZEV кредитами… какой-то онанизм. Мб это обычный корнер?

laoban, изучите эффект OL и точку безубыточности.

ТЕСЛА как раз только сейчас её прошла на уровне 400-450К. Дальше доля ZEV в прибыли будет снижаться по мере увеличения производства выше 500К. На уровне 4.000.000 доля ZEV будет ничтожна!

Алексей Rexusman, да, почему бы и не изучить. Только я говорю о факте а Вы о прогнозе, немного разные вселенные) Там открытый интерес по пут опционами до 15.01.21 в 3.5 раз больше чем по колл)))

laoban,

1. Факт 1 — 500К в 2020 против 360К годом ранее.

2. Факт 2 — количество заводов в этом году удвоится (до 6).

3. Факт 3 — очередь в Китае! За первые 10 часов заказали более 100.000 MIC Model Y.

Предзаказы на CyberTruck растут.

4. Растёт количество PUT опционов — очень замечательно)) значит MarketMaker вынесет их, чтобы не исполнять и заработает на этом.

5. Вы знаете природу этих PUTов?

Это страховки для лонга типа «Защитный Пут», или отдельная позиция для спекуляций?

Алексей Rexusman, рост продаж на 40% очень замечательно)) оказывается эти факты привели к 8 кратному росту, рост продаж на 40% ~рост акций на 800… про природу путов там никак вроде не узнать, вот то что вы написали про ускорение роста за счет путов, вот это уже причина, про корнер я и писал

laoban, почитайте про OL в любом учебнике написано: пересекая точку безубыточности, рост продаж на 1% приносит увеличение дохода >1%, к примеру, на 2% или 5%.

Увеличение на 800% принёсло, конечно же, не увеличение продаж на 40% от 360К до 500К за 1 год.

Принесло ожидание увеличения продаж до 4000К к 2025 году.

А если Вы компанию оцениваете только по прибыли, тогда шортите прямо в ноль немедленно Боинг, который в минусах, и не скоро оттуда выберется )) Но он почему стоит 200$ — почему? потому что ожидают, что он вскоре вернётся к нормальным объёмам продаж по 500-800 гражданских самолётов плюс военные.

Алексей Rexusman, просто вы думаете что я оцениваю компанию по прибыли в той же степени, в какой вы оцениваете ее по прогнозам)) вы явно утрируете, я говорил про рентабельность (А), как компания генерирует себе добавленную стоимость в купе с ценой за такой бизнес(Б), о оцениваю это так, и покупаю когда А в абсолютном выражении может за 5-10 лет обогнать Б, это ваша точка безубыточности про которую вы несколько раз писали. Вы покупаете прогноз, по которому с 500к продаж в этом году ( с ЧП из них в около 1млрд), компания придет к 4000к через 5 лет (оценка ЧП при вашей рентабельности в 16млрд, т е кратно превышает рост продаж, если продажи выросли в 8 то чп в 16), т е каждый год компания которая стоит 800 млрд, будет приносить 2млрд в 2021, 4млрд в 22, 6млрд в 23, 12млрд в 24 и 16млрд в 25 (грубо в идеале), за 5 лет принесет 40 млрд, купили вы бизнес за 800 в 21, ваша рентабельность за 5 лет 5%, инфляция в 1% по году сожрет весь доход. То что вы предлагали изучить, какая то туфта, как можно рост ЧП привязать в точном соотношении с росту выручки (продаж) если там куча переоценок, могут вырасти инвестиции, могут продать крупный актив, бред…

Мужчины! 801,91$!

Алексей Rexusman, Сейчас сколько? Маск Безоса обошёл и стал самым богатым человеком в мире.

khornickjaadle, 817$))

Алексей Rexusman, мой прогноз сбылся на 100% и на 2 месяца раньше чем я думал. волны Эллиота работают, жаль у меня не хватило яиц на всю котлету

Doctor Diesel, во-во)) я тоже тут скептиков наслушался — в Понедельник был кэш) уверен был, что порастёт, но чего-то побоялся на все 100% кэша докупать) взял на 50%) так и сижу с оставшейся половиной)) буду теперь по 800-830$ добирать — как повезёт))

Мне ещё не хватает смелости Российские активы распродать и сменять на Теслу)) а в США много таких, кто на 98% в Тесле))

Алексей Rexusman, ссыкотно ведьнужно смотреть, не знаю что дальше, может ты прав. поделись своими прогнозами) сейчас смотрю на биткоин… 2 дня назад по 30к был, думал купить на коррекции… сегодня уже почти 40

Doctor Diesel, Дружище! Извини, раньше не смог написать свой прогноз — катался на беговых лыжах, прошёлся около 20 км и с дачи домой поехал — в пути был)

Смотри, пишу не свои цифры, а расчёт от гуру (ex-CIO Goldman Sachs).

Он рассуждает следующим образом (расчёт строится только на продажах авто и только на основаниие прибыли без ТА — софт, энергетика ещё добавляет цены):

1. Сегодня выпуск авто в мире — 100 млн в год.

2. В 2025 году доля EV на рынке будет 20-30%.

3. Доля ТЕСЛЫ в EV около 20-30%.

4. Gross Margin (GM) — 20% (хотя сейчас у MIC Model Y = 29,5%, потом может немного снижаться из-за конкуренции, но по мере увеличения производства заработает Operation Leverage и Economy of Scale).

5. Таким образом получается — в 2025 году ТЕСЛА может продать от 100 млн х 20%х20% = 4 млн до 100х30%х30% = 9 млн.

6. Средняя цена авто = 50.000$ — выручка от 200 млрд $ (при 4 млн авто) до 450 млрд $ при 9 млн авто (чтобы понимать, у APPLE сейчас с телефонами — около 300, так что ТЕСЛЕ с авто по силам сделать такую выручку).

7. GM по минимуму = 20% (может быть и 25%) => GP = от 40 млрд до 90 млрд (и даже выше).

8. Сейчас у ТЕСЛЫ грубо — 1 млрд акций => EPS = от 24$ до 54$ (и выше) в 2025 году.

9. P/E для нормальной растущей компании = 50.

10. Бумммсс — получаем цена акции в 2025 году = EPS x P/E = 24 х 50 или 54 х 50 = от 1200$ до 2700$ (и даже >3000$).

11. Дальше WACC по CAPM = 9,5% — дисконтируем на 4 года получаем сейчас в 2021 году цена должна быть от 833$ до 1875$!!! БИНГО!

И это только выпуск авто. Продажи софта, батареек на другие проекты, солнечные панели, Semi-truck, увеличение доли рынка, технология производства — всё это добавит к цене ТЕСЛА сверх того.

Поэтому сегодня цена справедлива на уровне 850-950$.

Но похоже, доля рынка будет расти быстрее, чем указанный прогноз, и мы сможем увидеть и 30, и 40% EV среди авто.

Почему ТЕСЛА лучше других производителей, потому что:

1) у них есть софт (FSD и распределение энергии);

2) они разрабатывают батарейки по своим технологиям совсместно с ведущими производителями;

3) ТЕСЛА заняла основную долю мощностей по производству батареек (другим может не хватить мощностей);

4) Производственная линия обеспечивает лучшую GM (Gross Margin) и большую прибыль, чем у других автопроизводителей))

В Америке ещё много фондов с общей капитализацией 8 трлн $, которые следуют за бенчмарком SP500 — многие ещё не закупились ТЕСЛОЙ! Им предстоит взять 1,5% (как в SP) — это очень большая сумма.

Так что, покупки ещё будут в этом году! Порастём))

Так и живём)

Алексей Rexusman, так замечательно звучит, все держатели этих акций так это любят, а имеем маржу активов в 1,5% и это с подачи правительства с его ZEV кредитами… какой-то онанизм. Мб это обычный корнер?

laoban, изучите эффект OL и точку безубыточности.

ТЕСЛА как раз только сейчас её прошла на уровне 400-450К. Дальше доля ZEV в прибыли будет снижаться по мере увеличения производства выше 500К. На уровне 4.000.000 доля ZEV будет ничтожна!

Алексей Rexusman, да, почему бы и не изучить. Только я говорю о факте а Вы о прогнозе, немного разные вселенные) Там открытый интерес по пут опционами до 15.01.21 в 3.5 раз больше чем по колл)))

laoban,

1. Факт 1 — 500К в 2020 против 360К годом ранее.

2. Факт 2 — количество заводов в этом году удвоится (до 6).

3. Факт 3 — очередь в Китае! За первые 10 часов заказали более 100.000 MIC Model Y.

Предзаказы на CyberTruck растут.

4. Растёт количество PUT опционов — очень замечательно)) значит MarketMaker вынесет их, чтобы не исполнять и заработает на этом.

5. Вы знаете природу этих PUTов?

Это страховки для лонга типа «Защитный Пут», или отдельная позиция для спекуляций?

Алексей Rexusman, рост продаж на 40% очень замечательно)) оказывается эти факты привели к 8 кратному росту, рост продаж на 40% ~рост акций на 800… про природу путов там никак вроде не узнать, вот то что вы написали про ускорение роста за счет путов, вот это уже причина, про корнер я и писал

Мужчины! 801,91$!

Алексей Rexusman, Сейчас сколько? Маск Безоса обошёл и стал самым богатым человеком в мире.

khornickjaadle, 817$))

Алексей Rexusman, мой прогноз сбылся на 100% и на 2 месяца раньше чем я думал. волны Эллиота работают, жаль у меня не хватило яиц на всю котлету

Doctor Diesel, во-во)) я тоже тут скептиков наслушался — в Понедельник был кэш) уверен был, что порастёт, но чего-то побоялся на все 100% кэша докупать) взял на 50%) так и сижу с оставшейся половиной)) буду теперь по 800-830$ добирать — как повезёт))

Мне ещё не хватает смелости Российские активы распродать и сменять на Теслу)) а в США много таких, кто на 98% в Тесле))

Алексей Rexusman, ссыкотно ведьнужно смотреть, не знаю что дальше, может ты прав. поделись своими прогнозами) сейчас смотрю на биткоин… 2 дня назад по 30к был, думал купить на коррекции… сегодня уже почти 40

Doctor Diesel, Дружище! Извини, раньше не смог написать свой прогноз — катался на беговых лыжах, прошёлся около 20 км и с дачи домой поехал — в пути был)

Смотри, пишу не свои цифры, а расчёт от гуру (ex-CIO Goldman Sachs).

Он рассуждает следующим образом (расчёт строится только на продажах авто и только на основаниие прибыли без ТА — софт, энергетика ещё добавляет цены):

1. Сегодня выпуск авто в мире — 100 млн в год.

2. В 2025 году доля EV на рынке будет 20-30%.

3. Доля ТЕСЛЫ в EV около 20-30%.

4. Gross Margin (GM) — 20% (хотя сейчас у MIC Model Y = 29,5%, потом может немного снижаться из-за конкуренции, но по мере увеличения производства заработает Operation Leverage и Economy of Scale).

5. Таким образом получается — в 2025 году ТЕСЛА может продать от 100 млн х 20%х20% = 4 млн до 100х30%х30% = 9 млн.

6. Средняя цена авто = 50.000$ — выручка от 200 млрд $ (при 4 млн авто) до 450 млрд $ при 9 млн авто (чтобы понимать, у APPLE сейчас с телефонами — около 300, так что ТЕСЛЕ с авто по силам сделать такую выручку).

7. GM по минимуму = 20% (может быть и 25%) => GP = от 40 млрд до 90 млрд (и даже выше).

8. Сейчас у ТЕСЛЫ грубо — 1 млрд акций => EPS = от 24$ до 54$ (и выше) в 2025 году.

9. P/E для нормальной растущей компании = 50.

10. Бумммсс — получаем цена акции в 2025 году = EPS x P/E = 24 х 50 или 54 х 50 = от 1200$ до 2700$ (и даже >3000$).

11. Дальше WACC по CAPM = 9,5% — дисконтируем на 4 года получаем сейчас в 2021 году цена должна быть от 833$ до 1875$!!! БИНГО!

И это только выпуск авто. Продажи софта, батареек на другие проекты, солнечные панели, Semi-truck, увеличение доли рынка, технология производства — всё это добавит к цене ТЕСЛА сверх того.

Поэтому сегодня цена справедлива на уровне 850-950$.

Но похоже, доля рынка будет расти быстрее, чем указанный прогноз, и мы сможем увидеть и 30, и 40% EV среди авто.

Почему ТЕСЛА лучше других производителей, потому что:

1) у них есть софт (FSD и распределение энергии);

2) они разрабатывают батарейки по своим технологиям совсместно с ведущими производителями;

3) ТЕСЛА заняла основную долю мощностей по производству батареек (другим может не хватить мощностей);

4) Производственная линия обеспечивает лучшую GM (Gross Margin) и большую прибыль, чем у других автопроизводителей))

В Америке ещё много фондов с общей капитализацией 8 трлн $, которые следуют за бенчмарком SP500 — многие ещё не закупились ТЕСЛОЙ! Им предстоит взять 1,5% (как в SP) — это очень большая сумма.

Так что, покупки ещё будут в этом году! Порастём))

Так и живём)

Алексей Rexusman, так замечательно звучит, все держатели этих акций так это любят, а имеем маржу активов в 1,5% и это с подачи правительства с его ZEV кредитами… какой-то онанизм. Мб это обычный корнер?

laoban, изучите эффект OL и точку безубыточности.

ТЕСЛА как раз только сейчас её прошла на уровне 400-450К. Дальше доля ZEV в прибыли будет снижаться по мере увеличения производства выше 500К. На уровне 4.000.000 доля ZEV будет ничтожна!

Алексей Rexusman, да, почему бы и не изучить. Только я говорю о факте а Вы о прогнозе, немного разные вселенные) Там открытый интерес по пут опционами до 15.01.21 в 3.5 раз больше чем по колл)))

laoban,

1. Факт 1 — 500К в 2020 против 360К годом ранее.

2. Факт 2 — количество заводов в этом году удвоится (до 6).

3. Факт 3 — очередь в Китае! За первые 10 часов заказали более 100.000 MIC Model Y.

Предзаказы на CyberTruck растут.

4. Растёт количество PUT опционов — очень замечательно)) значит MarketMaker вынесет их, чтобы не исполнять и заработает на этом.

5. Вы знаете природу этих PUTов?

Это страховки для лонга типа «Защитный Пут», или отдельная позиция для спекуляций?

Алексей Rexusman, рост продаж на 40% очень замечательно)) оказывается эти факты привели к 8 кратному росту, рост продаж на 40% ~рост акций на 800… про природу путов там никак вроде не узнать, вот то что вы написали про ускорение роста за счет путов, вот это уже причина, про корнер я и писал