При текущей цене и ожидаемой, например, 10%-ой годовой доходности тесла-инвестиций за период в 10 лет суммарный EPS должен быть равен 2120 $.

Т.е. среднеежегодный EPS должен выше текущего более чем в 200 раз (!)

И это всего за 10 лет. Точно времени хватит ?

Много ли компаний в истории дающих такие иксы по прибыли при (почти полностью) материальном производстве ?

Поэтому и спросил какой вы заложили операционный рычаг в своих выводах ?!

Для вас, надеюсь, тоже очевидно, что выручка на такие (и даже близкие к ним) цифры не вырастет.

… я говорю в целом про эффект OL — а какой он будет в 2025 — 2, 3, или 5?..

Да кто его знает..

Алексей Rexusman, вы называете вполне конкретные значения прибыли. Из цифр!

И ссылаетесь для их расчета и получения на операционный рычаг.

А какое конкретно значение рычага используете в расчете — вы не знаете. Как так ?!

Не находите это весьма странной аргументацией? )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, благодарю за комменты!

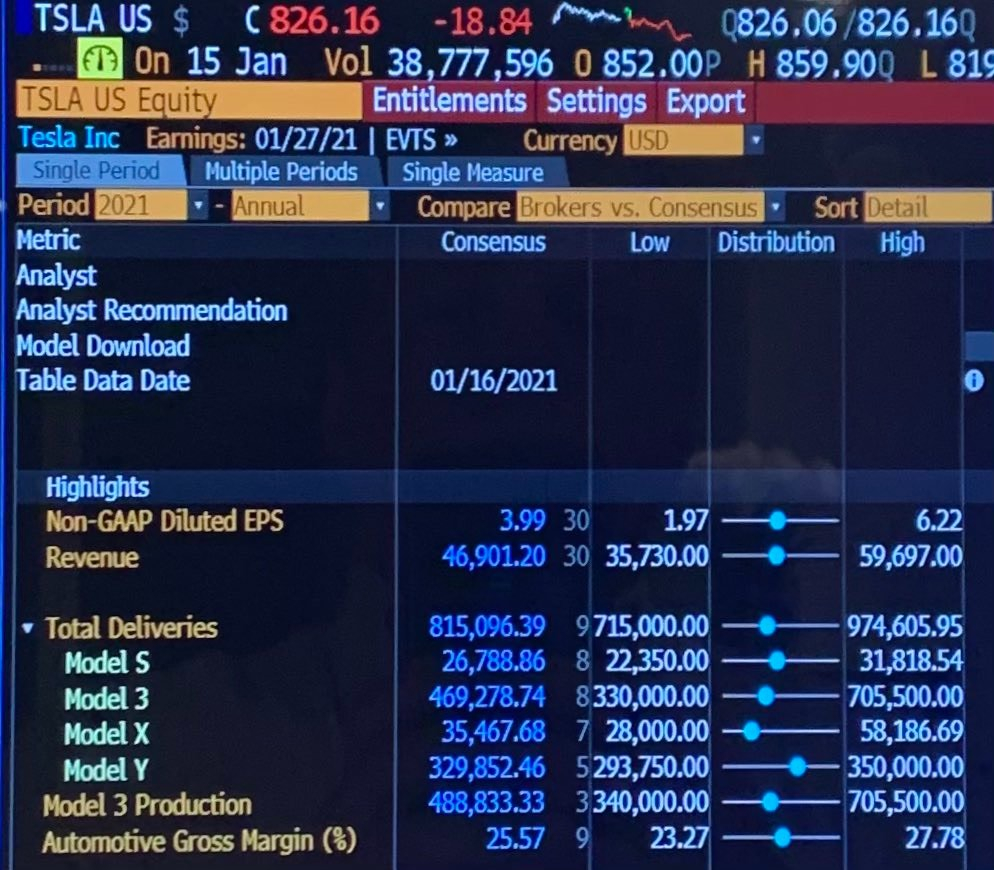

От части Вы правы — да, это «хотелки», но не мои — а различных опытных игроков и аналитиков (я их уже называл Gary Black, Dan Ives и другие, которые прогнозируют в 2021 — 950-1250$). Бывают и другие прогнозы — например, как у JP Morgan — 105$.

Я выбрал лагерь «Быков».

На моё решение влияет: более оптимистичные прогнозы (чем у Wall Street), которые периодически публикуют, а также данные об отгрузках и перспективы развития (лучше, чем ожидает Wall Street).

Я здесь на форуме SMART-Lab поддержку не жду — мне её хватает в США и Китае в Твиттере. Там ребята очень оперативно выкладывают данные и об отгрузках, и о ходе стройки, и о будущих проектах.

Но здесь на форуме хочу поделиться той инфой с Единомышленникамм, которую отслеживаю. Возможно, кому-то полезно.

Если моя ставка не сработает (а этого я не исключаю) — сработает моя страховка. Но надеюсь, всё-таки сработает ставка.

По поводу расчета OL.

Можно посчитать OL за 2020й — давайте дождёмся отчёта — потом прикину. Но это будут данные на момент. К 2025 изменится не только SAL и VC, а и FC будет быстро меняться. Смысла нет в том, чтобы его OL считать с точностью до первого знака. Тесла — не АвтоВАЗ, который остановился в своём развитии и имеет вполне понятные расходы FC.

Я, конечно, не оракул не могу точно сказать, сколько будет GM через год или два (20% или 30%). Но ТЕСЛА динамично развивающаяся технологичная компания с ориентиром на устойчивое развитие и ценностные предложения для общества. Не многие отечественные сырьевые крупные компании могут похвастаться таким положением.

Пока что кроме ТЕСЛА и Геномной Медицины я не вижу более динамично развивающихся компаний.

Мой выбор $TSLA и $ARKG+$BNGO.

Другие тоже есть, но в меньшей степени. Но эти пока за год больше 100% добавили.

Возможно и блок-чейн норм. Но я не разбирался.

OL посчитаю после отчёта за 2020 год.

Да, и у компании ТЕСЛА очень низкий долг в отличии от других известных автопроизводителей.