ответы на форуме

Sceptic, дополню вас, у ЭТС больше EBITDA и существенно выше маржинальность.

Sceptic, дополню вас, у ЭТС больше EBITDA и существенно выше маржинальность.

Для тех кто держит бумагу:

Досрочное погашение ценных бумаг или приобретение их эмитентом, по бумаге: БизНед 1Р1, эмитента: АО «Бизнес — Недвижимость».

Ценные бумаги, участвующие в корпоративном действии: ISIN RU000A1022G1, номер гос. регистрации: 4B02-01-81010-H-001P.

Тип корпоративного действия: Участие по желанию владельца

Срок окончания приема инструкций НКО АО НРД: 18.10.2021

Дата начала действия корпоративного события: 01.09.2021

Дата корпоративного действия: 01.09.2021

Дата окончания корпоративного действия: 18.10.2021

Полнота информации о корпоративном действии: полная

Бизнес-Недвижимость вчера объявила о досрочном полном выкупе. Дата начала сбора заявок 1 сентября 2021г.

Позвонил в ВТБ, сказали что будет произведен выкуп бумаг по номиналу + НКД

Информации о выкупе вчера нигде не нашел, в том числе и на сайте МБ, пришлось звонить брокеру, составили запрос в депозитарий. Сегодня информация подтвердилась. Почему нету нигде информации о предстоящей оферте — вопрос.

Какие будут условия и какая ставка после выкупа — неизвестно.

Так что имейте ввиду и не пропустите оферту в октябре.

khramov, почему не посмотрели на сайте раскрытия информации? там все есть с 29 июля…

Sceptic, А зачем. Нужно чтобы все расжевали и в рот положили. Как в анекдоте — чукча хочет быть писателем, а не читателем.

www.acra-ratings.ru/about/news/1914 Последнее исследование по этой МФО. Структура собственности cbr.ru/vfs/finmarket/nfo/rm/RM1107746671207_20210401.pdf

Что скажете господа?

Виктор Бондаренко, считаю, что жутко переоценены — они менее доходны чем некоторые ОФЗ )

Sceptic,

Объясните пож. Ваше предположение о цене облигаций? Как вы считаете их реальную стоимость?

История возникновения проблемной части собственности МигКредита www.raexpert.ru/researches/publications/vedomosti_oct06_2019/

Да, если все это висит с тех пор, то возможно облигации сливает Траст. Если это так, то открывачка, которая сейчас полностью под контролем ЦБ, не собирается кредитовать Мамута, а ЦБ проводит линию на разорение всех заемщиков выпускающих ВДО. Скорее всего в этом дело.

Сахипзадовна желает, чтобы вместо ВДО, люди теряли деньги в ОФЗ, которые имеют фактически отрицательную ставку доходности или в лучшем случае околонулевую, которую получить можно исключительно при капитализации.

Все это приведет к бегству капитала из ФРРФ и как правило — рубля, тем более, что правительство планирует ввести новые требования к брокерам, по которым они обязаны выдавать органам всю информацию о клиенте даже не финансового характера

Виктор Бондаренко, в том то и дело, что не понимаю почему их по этим ценам вообще кто-то держит

Sceptic,

Понятно) Будем искать знающих — как же посчитать доходность и цену.

Держат подозреваю за текущую доходность

Виктор Бондаренко, цену вам считать не надо )

а доходность к погашению после ндфл составит 4.3% при текущих ценах и с учетом нкд

Sceptic,

Пытаюсь рассчитать простую доходность облигаций МигКредит

Номинал: 400.6 руб

Рыночная цена: 412.618 руб

Купонный период: 30 дней

Купон: 5.27 руб

Для упрощения допустим, что до погашения остался год и ни какой амортизации нет.

Тогда :

1. 365 дней / 30 дней = 12 раз мы получим купон

2. Всего за год мы получим: 12 * 5,27 = 63.24 руб

3. Отдадим налог ненасытному государству 13% и остается 63.24*0.87=55.02 руб

4. Вычислим чистую простую доходность ( то есть все купоны мы не реинвестируем, а забираем на свои расходы)

(55.02 — (412.618-400.6)) / 412.618 = 10.42% годовых

Нехило!

Если нашли ошибки, прошу критиковать нещадно )На чем обвал?

Николай, вроде все стабильно… единственно, РитйлБФ1P1 чтото дорого торгуется

Sceptic, срок погашения ближе — риски ниже, чем у РитйлБФ1P2.www.acra-ratings.ru/about/news/1914 Последнее исследование по этой МФО. Структура собственности cbr.ru/vfs/finmarket/nfo/rm/RM1107746671207_20210401.pdf

Что скажете господа?

Виктор Бондаренко, считаю, что жутко переоценены — они менее доходны чем некоторые ОФЗ )

Sceptic,

Объясните пож. Ваше предположение о цене облигаций? Как вы считаете их реальную стоимость?

История возникновения проблемной части собственности МигКредита www.raexpert.ru/researches/publications/vedomosti_oct06_2019/

Да, если все это висит с тех пор, то возможно облигации сливает Траст. Если это так, то открывачка, которая сейчас полностью под контролем ЦБ, не собирается кредитовать Мамута, а ЦБ проводит линию на разорение всех заемщиков выпускающих ВДО. Скорее всего в этом дело.

Сахипзадовна желает, чтобы вместо ВДО, люди теряли деньги в ОФЗ, которые имеют фактически отрицательную ставку доходности или в лучшем случае околонулевую, которую получить можно исключительно при капитализации.

Все это приведет к бегству капитала из ФРРФ и как правило — рубля, тем более, что правительство планирует ввести новые требования к брокерам, по которым они обязаны выдавать органам всю информацию о клиенте даже не финансового характера

Виктор Бондаренко, в том то и дело, что не понимаю почему их по этим ценам вообще кто-то держит

Sceptic,

Понятно) Будем искать знающих — как же посчитать доходность и цену.

Держат подозреваю за текущую доходностьwww.acra-ratings.ru/about/news/1914 Последнее исследование по этой МФО. Структура собственности cbr.ru/vfs/finmarket/nfo/rm/RM1107746671207_20210401.pdf

Что скажете господа?

Виктор Бондаренко, считаю, что жутко переоценены — они менее доходны чем некоторые ОФЗ )

Sceptic,

Объясните пож. Ваше предположение о цене облигаций? Как вы считаете их реальную стоимость?

История возникновения проблемной части собственности МигКредита www.raexpert.ru/researches/publications/vedomosti_oct06_2019/

Да, если все это висит с тех пор, то возможно облигации сливает Траст. Если это так, то открывачка, которая сейчас полностью под контролем ЦБ, не собирается кредитовать Мамута, а ЦБ проводит линию на разорение всех заемщиков выпускающих ВДО. Скорее всего в этом дело.

Сахипзадовна желает, чтобы вместо ВДО, люди теряли деньги в ОФЗ, которые имеют фактически отрицательную ставку доходности или в лучшем случае околонулевую, которую получить можно исключительно при капитализации.

Все это приведет к бегству капитала из ФРРФ и как правило — рубля, тем более, что правительство планирует ввести новые требования к брокерам, по которым они обязаны выдавать органам всю информацию о клиенте даже не финансового характера

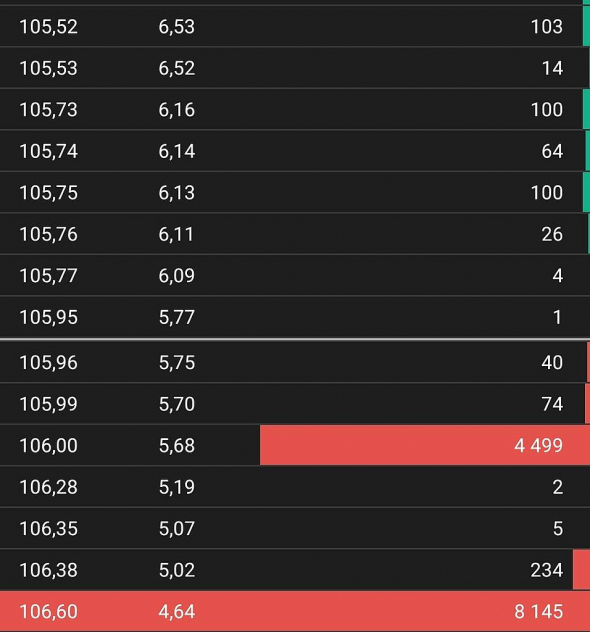

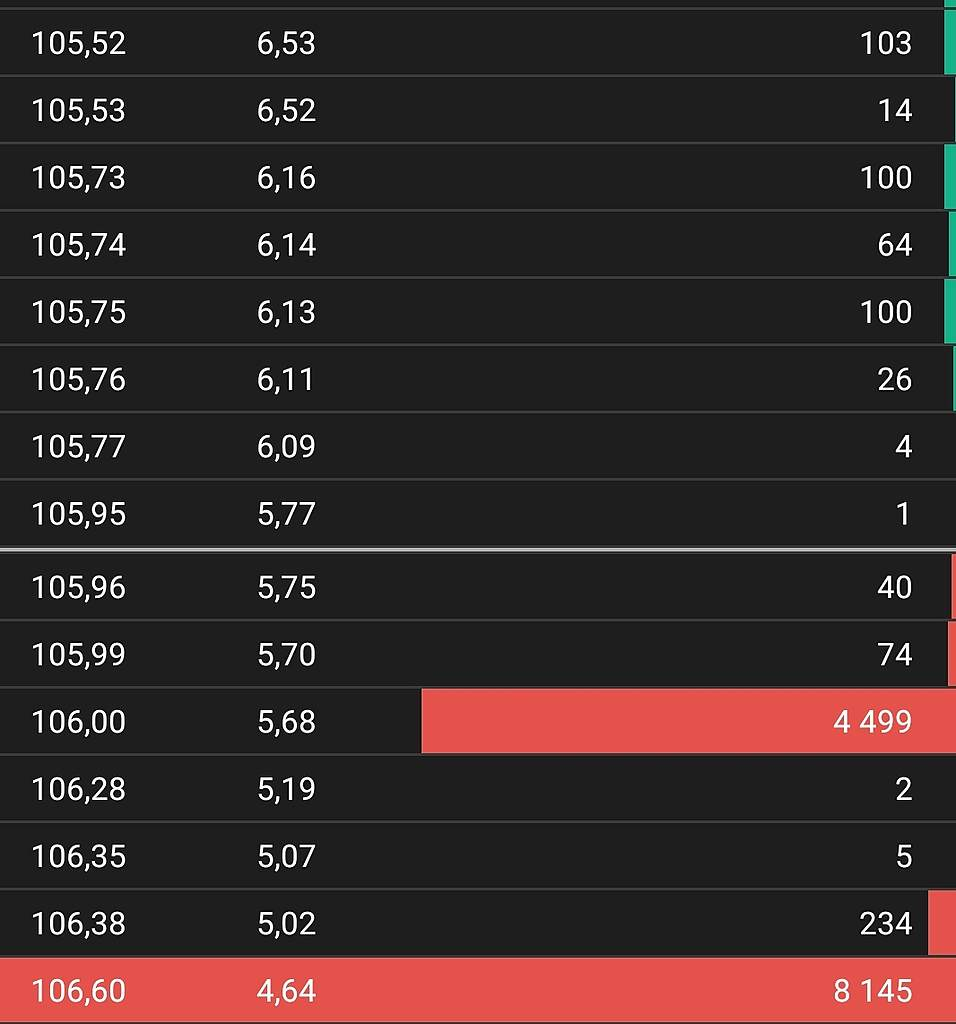

call когда реализуют?

Оградка на кладбище, если ключевая ставка будет расти, то возможно никогда

Sceptic, спасибо-

Чтобы купить акции, выберите надежного брокера: