комментарии Marina на форуме

-

- Коллеги, не все рождаются со способностями к биржевой торговле. Поэтому спасибо, что поясняете какие-то технические моменты.

Мне интересно, когда я вижу в стакане заявки на покупку по единичке, и поверх них по самой дорогой цене — заявки на нормальное количество. Единички — это маркет-мейкер или заявки-айсберги?

Допустим, у Алросы

137,56 — 568

137,55 — 1

137,54 — 1

137,53 — 1

137,52 — 205

Почему спрашиваю, потому что в определенный момент вижу что стакан как бы дергается и на месте единичек появляются цифры… Ощущение что небольшими лотами тянут вверх

Сергей Николаев,

дада,

щас в 14:18 свечка на 250тыщщ лотов в районе 138 прошла, похоже чей-то «айсберг» на продажу прожралимелочишка, ога

Сулла, это не айсберг. Заявка открытая стояла. Меня поразило, что так бездарно ее поставили… Могли б разгончику придать

Marina, может им и не нужен разгончик?

Константин Гульбин, давайте поразмышляем, какой тогда может быть резон? ставили бы лесенкой от 137, было б и дешевле по средней, и цену бы взлохматили

Marina, насчет дешевле по средней ---это ты прав

и вывод на мой взгляд получишь ближе к 17.30

главная задача крупных поводырей--- это имитировать движение

которое обычно является неправильным и делается это в определенных

временных интервалах — это уже многие понимают

znak, «насчет дешевле по средней ---это ты правА»

Да, графики как под копирку. Но мне до Вашей глубины анализа еще далекоКто что думает, прикупить сейчас по текущим ценам и пойти на дивы, или после отсечки войти (на долгосрок).

Михаил Гайлит, какие дивы

до отсечки

больше недели и до дивов на мой взгляд свозят куда положено еще не один раз

znak, вот-вот. Так по Магниту и по Мосбирже было. Когда все самые замшелые ждуны повыходили в расстройстве, акции в последние дни рванули вверх на 3% и на 7%Ощущение что небольшими лотами тянут вверх

Сергей Николаев,

дада,

щас в 14:18 свечка на 250тыщщ лотов в районе 138 прошла, похоже чей-то «айсберг» на продажу прожралимелочишка, ога

Сулла, это не айсберг. Заявка открытая стояла. Меня поразило, что так бездарно ее поставили… Могли б разгончику придать

Marina, может им и не нужен разгончик?

Константин Гульбин, давайте поразмышляем, какой тогда может быть резон? ставили бы лесенкой от 137, было б и дешевле по средней, и цену бы взлохматилиОщущение что небольшими лотами тянут вверх

Сергей Николаев,

дада,

щас в 14:18 свечка на 250тыщщ лотов в районе 138 прошла, похоже чей-то «айсберг» на продажу прожралимелочишка, ога

Сулла, это не айсберг. Заявка открытая стояла. Меня поразило, что так бездарно ее поставили… Могли б разгончику придатьАЛРОСА: инвесторам незачем паниковать

💎 Возможно, конечно, я сам взбудоражил некоторых подписчиков, разместив этот пост относительно «весёлых горок» в акциях АЛРОСА в четверг вечером, но уже в пятницу высокая волатильность здесь продолжилась, и бумаги закрылись по итогам минувшей недели на достаточно низком для себя уровне ниже 132 рублей, с учётом того, что несколькими днями ранее котировки оценивались выше 140 рублей.

🙇 Посыпались комментарии, как жить дальше и что делает автор данного телеграм-канала в этой ситуации? Да ничего я не делаю! Беззаботно наблюдаю и продолжаю держать эти бумаги в своём портфеле, т.к. долгосрочный потенциал вроде бы никто не отменял.

🗓 Более того, если просто взять и прикинуть, то на горизонте ближайших 13 месяцев мы можем увидеть потенциально три порции щедрых дивидендов:

1️⃣ В июле 2021 года: ожидаются годовые выплаты в размере 9,54 руб. на акцию (ДД=7,3%).

Авто-репост. Читать в блоге >>>

Козлов Юрий, по моим ощущениям дивы за 1 полугодие 2021 г — составят порядка 9 рублей и финальные за 2021 год, в июле 2022г — от 9 рублей и выше.Интересная точка зрения. Но с графитом можно поспорить. Пикассо запросто можно скопировать. И копия будет стоить в 1 млн раз дешевле))). С Луи Вуиттоном то же самое, подделок море, за 1 тыс рублей. Но почему-то всем хочется прям настоящий и задорого. Мир устроен так, что людям нужны товары роскоши, а в дальнейшем они будут нужны еще больше.

А те, кто победнее, уже сейчас могут себе купить себе граненый страз — стеклышко. Там выпендриваться сильно не нужно. Выглядит все равно одинаково.

Marina, к сожалению, автор прав. Но вы о другом лучше волнуйтесь — там говорят искусственных женщин уже беседу поддерживать научили, скоро совсем удешевят производство и перспективы натуральных женщин станут совсем непонятны

Аny_to_real, вот ) я и говорю — всем желающим — по кубику магги, по пластиковым часам и по резиновой женщине ))). А Ролексы и прочие радости жизни — они пусть будут для нормальных людей 🤣

Marina, и, кстати, заметьте, подделывают все равно Луи Вуиттон, а не Большевичку, Ролекс, а не 时钟钟表, и какую-нибудь Анджелину Джоли, а не Глафиру Петровну. Почему же так

any_to_real, ну да. Ощущения альфа-самца и крутого перца никто не отменял. Просто у кого-то это пластиковые часы за 100р и кукла, а у кого-то феррари и ролексИнтересная точка зрения. Но с графитом можно поспорить. Пикассо запросто можно скопировать. И копия будет стоить в 1 млн раз дешевле))). С Луи Вуиттоном то же самое, подделок море, за 1 тыс рублей. Но почему-то всем хочется прям настоящий и задорого. Мир устроен так, что людям нужны товары роскоши, а в дальнейшем они будут нужны еще больше.

А те, кто победнее, уже сейчас могут себе купить себе граненый страз — стеклышко. Там выпендриваться сильно не нужно. Выглядит все равно одинаково.

Marina, к сожалению, автор прав. Но вы о другом лучше волнуйтесь — там говорят искусственных женщин уже беседу поддерживать научили, скоро совсем удешевят производство и перспективы натуральных женщин станут совсем непонятны

Аny_to_real, вот ) я и говорю — всем желающим — по кубику магги, по пластиковым часам и по резиновой женщине ))). А Ролексы и прочие радости жизни — они пусть будут для нормальных людей 🤣- Интересная точка зрения. Но с графитом можно поспорить. Пикассо запросто можно скопировать. И копия будет стоить в 1 млн раз дешевле))). С Луи Вуиттоном то же самое, подделок море, за 1 тыс рублей. Но почему-то всем хочется прям настоящий и задорого. Мир устроен так, что людям нужны товары роскоши, а в дальнейшем они будут нужны еще больше.

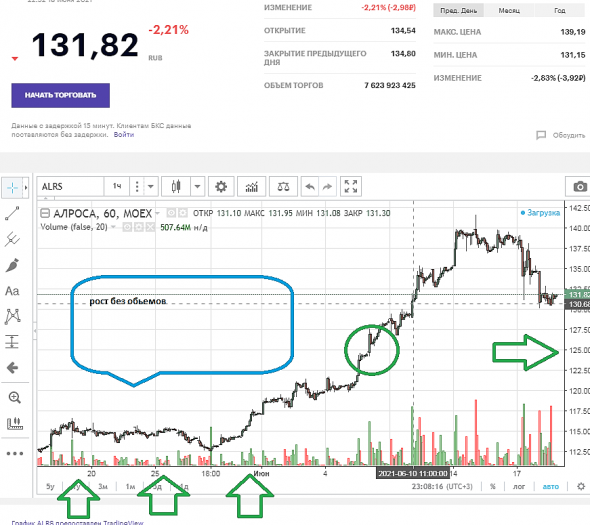

А те, кто победнее, уже сейчас могут себе купить себе граненый страз — стеклышко. Там выпендриваться сильно не нужно. Выглядит все равно одинаково. И самое главное — со 115 рост то был на минимальных обьемах(при желании этот рост сливается очень быстро), а вот сейчас обьемы есть.

со 125 только обьем появился. (По идее потенциал шорта тут до 126) но осталось 8 торговых сессий до дивов минус 3 крайние дня, за 5 торговых дней ушатать тяжеловато будет.

Повезло Алросе что дивы скоро и хорошие.

Александр Боряев, ну и? Ваши предположения на ближайшие 20 дней?- Кстати, вроде по Алросе Double Witching прошел как задумано у Больших. Кто-то под самый клиринг просунул ни много ни мало 961000 акций. Или глюк. Занятно.

И пошли обьемы на закуп по 30т шт на 131 руб. Сейчас, в 19.21, на вечерке. Значит, некоторым здесь присутствующим можно снимать шорты и одевать лонги. Акции Алроса интересны с точки зрения дивидендной доходности — Промсвязьбанк

Акционеры АЛРОСы одобрили дивиденды в 9,54 рубля на акцию за 2020 г.

Акционеры АЛРОСы одобрили дивиденды в 9,54 рубля на акцию за 2020 год, говорится в сообщении компании.

Последний день торгов с дивидендами — 30 июня, доходность — примерно 6,9%. Мы позитивно смотрим на перспективы компании и считаем ее интересной и с точки зрения дивидендной доходности, и с точки зрения потенциала роста курсовой стоимости.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

www.dohod.ru/ik/analytics/dividend/alrs

Согласно сайту dohod.ru дивдоходность акций Алросы оценивается как 12% в ближайшие 4 месяца.

9.54 руб за 2020год акционеры получат за 2020 год уже через 20 дней, выплата 7 июля, и 6.34 руб за I полугодие 2021 года в октябре 2021 года. По факту, за I полугодие 21 года выплата скорее всего будет порядка 9 рублей. Что дает дивдоходность 13% за 4 месяца к текущей или 20% годовых. Потому что в мае 21года будет также дивиденд порядка 7-9 рублей за 2 полугодие 2021года.

Marina, чето я сомневаюсь что там 20% годовых получится)

Тимофей Мартынов, а Вы посчитайте для интереса)Акции Алроса интересны с точки зрения дивидендной доходности — Промсвязьбанк

Акционеры АЛРОСы одобрили дивиденды в 9,54 рубля на акцию за 2020 г.

Акционеры АЛРОСы одобрили дивиденды в 9,54 рубля на акцию за 2020 год, говорится в сообщении компании.

Последний день торгов с дивидендами — 30 июня, доходность — примерно 6,9%. Мы позитивно смотрим на перспективы компании и считаем ее интересной и с точки зрения дивидендной доходности, и с точки зрения потенциала роста курсовой стоимости.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

www.dohod.ru/ik/analytics/dividend/alrs

Согласно сайту dohod.ru дивдоходность акций Алросы оценивается как 12% в ближайшие 4 месяца.

9.54 руб за 2020год акционеры получат за 2020 год уже через 20 дней, выплата 7 июля, и 6.34 руб за I полугодие 2021 года в октябре 2021 года. По факту, за I полугодие 21 года выплата скорее всего будет порядка 9 рублей. Что дает дивдоходность 13% за 4 месяца к текущей или 20% годовых. Потому что в мае 21года будет также дивиденд порядка 7-9 рублей за 2 полугодие 2021года.Кто то очень хорошие обьемы сливает(правильно такой рост 30% за месяц — неплохой зароботок, я бы тоже фиксанул). Вряд ли толпа хомяков удержит. Пока справляются, но надолго ли?

Александр Боряев, деньги ваши. Шортите наздоровье ))).

Marina, уже закрыл +45к сегодня с утра до 14чаасов, сейчас еще раз шорт — до 130.

Ничего страшного --

Лет 7 пройдет, к следующему кризису — тоже начнете зарабатывать, возможно

Александр Боряев, за Вас искренне рада.Кто то очень хорошие обьемы сливает(правильно такой рост 30% за месяц — неплохой зароботок, я бы тоже фиксанул). Вряд ли толпа хомяков удержит. Пока справляются, но надолго ли?

Александр Боряев, деньги ваши. Шортитеназдоровье. Потом отпишИтесь, как успехи.

Там через 20 дней дивы 9+ рубликов или 7% раз, и через 4 месяца в октябре, дивы 9+ рубликов — два.

Если хотите, можете мне напрямую до 05.07 ваши акции по 130р продать. Я такая, я возьму

Чтобы купить акции, выберите надежного брокера: