Release Date: September 10, 2019

Глобальное жидкое топливо

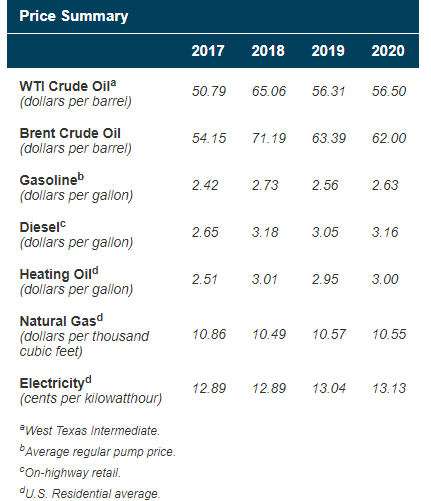

Спотовые цены на нефть марки Brent в августе составляли в среднем 59 долларов за баррель (b), что ниже на 5 долларов за баррель с июля и на 13 долларов ниже, чем в среднем за август прошлого года. EIA прогнозирует, что спотовые цены на Brent в среднем составят 60 долл. США за баррель в четвертом квартале 2019 года и 62 долл. США за баррель в 2020 году. EIA прогнозирует, что цены на промежуточную нефть в Западном Техасе (WTI) будут в среднем на 5,50 доллара США за баррель ниже цен на нефть марки Brent в 2020 году.

EIA прогнозирует, что мировое потребление жидкого топлива увеличится на 0,9 млн. Баррелей в день (б / д) в 2019 году, по сравнению с ростом в 1,3 млн. Б / д в годовом исчислении. Замедление роста спроса на жидкое топливо отражает допущение EIA ( на основе прогнозов Oxford Economics) о замедлении роста мирового валового внутреннего продукта (ВВП), взвешенного по нефти. EIA ожидает, что мировой спрос на жидкое топливо увеличится на 1,4 млн баррелей в сутки в 2020 году в результате ожидаемого увеличения роста мирового ВВП.

По прогнозам EIA, добыча сырой нефти в США в 2019 году составит в среднем 12,2 млн баррелей в сутки, что на 1,2 млн больше уровня 2018 года. Прогноз добычи нефти затем увеличится на 1,0 млн баррелей в сутки в 2020 году до среднегодового значения 13,2 млн баррелей в сутки. Замедление темпов роста добычи сырой нефти отражает относительно ровные уровни цен на сырую нефть и замедление роста продуктивности скважин.

Природный газ

Спотовая цена на природный газ Henry Hub в августе составила в среднем 2,22 доллара за миллион британских тепловых единиц (MMBtu), что на 15 центов / MMBtu меньше, чем в июле. Этим летом цены снизились на фоне роста добычи природного газа, несмотря на высокие уровни экспорта и потребления природного газа в секторе производства электроэнергии. Основываясь на недавних изменениях цен и оценке EIA о том, что добыча природного газа будет достаточной для удовлетворения ожидаемого спроса и уровней экспорта по более низкой цене, чем прогнозировалось ранее, EIA понизило прогноз спотовых цен Henry Hub на 2020 год в среднем до 2,55 долл. США / млн. БТЕ, 20 центов. / MMBtu ниже августовского прогноза.

EIA прогнозирует, что добыча сухого природного газа в США в 2019 году составит в среднем 91,4 миллиарда кубических футов в день (Bcf / d), что на 8,0 Bcf / d больше, чем в 2018 году. EIA ожидает, что среднемесячная добыча природного газа вырастет в конце 2019 года, а затем немного снизится в течение Первый квартал 2020 года, так как запаздывающее влияние низких цен во второй половине 2019 года снижает объем бурения на природном газе. Тем не менее, EIA прогнозирует, что рост возобновится во втором квартале 2020 года, а добыча природного газа в 2020 году составит в среднем 93,2 млрд. Кубических футов в сутки.

Закачки природного газа превысили пятилетний (2014–18) средний показатель в течение сезона закачки 2019 года в результате роста добычи природного газа. В начале апреля сезон закачки природного газа начался с рабочих запасов на 28% ниже, чем пятилетнее среднее значение за тот же период. К неделе, заканчивающейся 30 августа, запасы рабочего газа были на 82 млрд куб. Футов (Bcf), или на 3%, ниже, чем пятилетнее среднее значение в 3 023 млрд куб. EIA прогнозирует, что к концу октября уровень хранения природного газа составит 3769 млрд куб. Футов, что немного выше, чем в среднем за пять лет, и на 16% выше, чем в октябре 2018 года.

Электричество, уголь, возобновляемые источники энергии и выбросы

EIA ожидает, что доля общего производства электроэнергии в США на электростанциях, работающих на природном газе, вырастет с 34% в 2018 году до 37% в 2019 году и 38% в 2020 году. EIA прогнозирует, что доля генерации США из угля составит в среднем 25 % в 2019 году и 22% в 2020 году, по сравнению с 28% в 2018 году. Прогнозная доля ОВОС в ядерной энергетике генерации США остается на уровне около 20% в 2019 году и в 2020 году. Гидроэнергетика составляет в среднем 7% от общей выработки США в прогнозе на 2019 и 2020, аналогично 2018. Ветряная, солнечная и другие неэнергетические возобновляемые источники энергии вместе обеспечили 10% общего производства электроэнергии в США в 2018 году. EIA ожидает, что они обеспечат 10% в 2019 году и 12% в 2020 году.

Прогнозы ОВОС в целом снижают оптовые цены на электроэнергию в 2019 году по сравнению с 2018 годом. Более низкие прогнозные цены отражают более низкие затраты на природный газ. В первой половине 2019 года средняя стоимость природного газа, поставляемого в генераторы, в США была на 9% ниже, чем за тот же период в 2018 году. EIA ожидает, что стоимость доставки природного газа во второй половине 2019 года будет на 31% ниже, чем в прошлом году., Прогнозные цены на электроэнергию на юго-востоке страны менее чем на 1% ниже, чем в 2018 году, а цены в Новой Англии на 28% ниже.

EIA прогнозирует, что добыча угля в США во второй половине 2019 года составит 328 миллионов коротких тонн (ММст), или на 59 млн. (15%) меньше, чем во второй половине 2018 года. EIA ожидает, что экспорт угля продолжит сокращаться в течение прогнозируемого периода. Период, когда международный спрос на американский уголь снижается из-за высоких транспортных расходов в Атлантике в ближайшей перспективе и возросшей неопределенности на рынке металлургического угля в долгосрочной перспективе. EIA прогнозирует, что потребление угля в США составит 593 млн в 2019 году и 548 млн в 2020 году, снижение на 14% в 2019 году и 8% в 2020 году.

EIA прогнозирует, что возобновляемые виды топлива в коммунальном масштабе, включая ветряную, солнечную и гидроэнергетику, будут совместно производить 18% электроэнергии США в 2019 году и 19% в 2020 году. EIA ожидает, что годовая выработка от ветра впервые превысит выработку гидроэнергии в 2019 году. стать ведущим источником выработки электроэнергии из возобновляемых источников и сохранить эту позицию в 2020 году.

EIA ожидает, что выработка электроэнергии в секторе возобновляемых источников энергии, кроме гидроэнергии, в основном ветровой и солнечной энергии, вырастет с 409 миллиардов киловатт-часов (кВтч) в 2019 году до 467 миллиардов киловатт-часов в 2020 году. По прогнозам EIA, на долю Техаса приходится 19% производства не возобновляемых источников энергии в США. в 2019 году и 21% в 2020 году. В 2019 году доля Калифорнии составляет 15%, а в 2020 году — 14%. В регионах, на Среднем Западе и в Центральном регионе каждый имеет долю в диапазоне от 16% до 17% общего производства в США от возобновляемых источников энергии, других чем гидроэнергетика.

EIA прогнозирует, что после роста на 2,7% в 2018 году выбросы углекислого газа (CO2), связанные с энергетикой США, сократятся на 2,5% в 2019 году и на 1,0% в 2020 году. В 2019 году EIA прогнозирует, что спрос на охлаждение помещений (измеренный в охлаждении) градусных дней) будет ниже, чем в 2018 году, когда он был на 13% выше, чем в предыдущем 10-летнем (2008–17) среднем. Кроме того, EIA ожидает, что выбросы CO2 в США в 2019 году сократятся, поскольку прогнозируемая доля электроэнергии, вырабатываемой из природного газа и возобновляемых источников энергии, увеличивается, в то время как прогнозируемая доля, вырабатываемая из угля, который является более углеродоемким источником энергии, снижается.

{kind=link}