Еще пара рабочих дней и тема со штрафами затихнет(достали уже мусолить одно и то же)

Макс Пчелкин, глядя на график не очень-то в это верится

Вот недавно появилась идея, для тех кто держит сбербанк

Продаём сбер и покупаем на 40% ВТБ для получения дивов и для роста на 60% Тинька для роста

Константин Лебедев, купил седня маленько, что получится непонятно.

Что с отчетом за январь где прибыль?! Никто не в теме куда и на чем Костин со своей Пассией на НГ летал? 20 млрд на любовницу и 1.3 млрд акционерам как то не по братски! Костин завязывай, ну понимаем НГ был, но хватит. Как же 310млрд за 2022г наверстывай.

РоманП., так вроде же Костин говорил, что в 2022 г. будет меньше чем в 2021 г. :) Он правда не уточнял насколько.

Что делать — надо ждать отчет по РСБУ за февраль. Тогда все станет более или менее понятно.

Dur, по бизнес-плану 310 млрд.р в 2022г. Костин сказал, что в этом году все согласно бизнес-плана. не будет такого разрыва с планом, как в 2021г.… :)

Ремора, при любом маломальском шухере, все эти бизнес планы у ВТБ рушатся как карточный домик. Вон январский провал уже объяснили волатильностью на рынках…

Alex666, Январкая буря привела к тому, что портфели банков обесценились больше, чем им удалось заработать на других сегментах бизнеса. Переоценка «очень существенную, почти всю прибыль, которую банки заработали, перекрыла», признал в конце января директор департамента банковского регулирования и аналитики ЦБ Александр Данилов. При этом банки в реальности могут этих расходов и не понести, так как в какой-то момент рынки восстановятся и будет вновь отражена прибыль от переоценки бумаг, добавил он

Ремора, почему на прибыли Сбера буря почти не отразилась? Да и на многих других не особо. Только ВТБ при любом чихе теряет всю прибыль… Кстати, прибыли фактически нет уже несколько месяцев. В конце прошлого года тоже самое было.

Alex666, Сбер переоценку не сделал (если б Сбер ОФЗ на балансе переоценил было б грустно акционерам)… :) а ВТБ сделал… у каждого банка своя бухгалтерия. кто то каждый месяц делает, а кто-то раз в квартл или раз в год.

Ремора, по всей видимости, это показывает очень большую уязвимость банков и сбера и втб к геополитике и к любым санкциям, которые могут обрушить рынок, т.е. получается если котировки на бирже падают у них образуется бумажный убыток по активам от переоценки, который напрямую влияет на дивиденды, это не есть гуд и сразу видим преимущество выплаты див от fcf. Как думаете?

Штрафы, которые могут грозить сталевикам за нарушение антимонопольного законодательства (https://t.me/cbrstocks/31708) — расчеты Bank of America

Размер штрафа может составить 1-15% выручки от продажи этой продукции на внутреннем рынке:

• ММК — штраф 4-60 млрд руб (1-20% EBITDA 2022)

• НЛМК — 1-15 млрд (0.3-4% EBITDA 2022)

• Северсталь — 1-16 млрд (0.3-5% EBITDA 2022)

drbv, ММК започтит меньше всех Путин лично поздравлял Рашникова. И Рашников не дерщил и бежал в переди провоза.

Константин Лебедев, признали виновнымм, а акции растут, как это так?

Штрафы, которые могут грозить сталевикам за нарушение антимонопольного законодательства (https://t.me/cbrstocks/31708) — расчеты Bank of America

Размер штрафа может составить 1-15% выручки от продажи этой продукции на внутреннем рынке:

• ММК — штраф 4-60 млрд руб (1-20% EBITDA 2022)

• НЛМК — 1-15 млрд (0.3-4% EBITDA 2022)

• Северсталь — 1-16 млрд (0.3-5% EBITDA 2022)

drbv, ММК започтит меньше всех Путин лично поздравлял Рашникова. И Рашников не дерщил и бежал в переди провоза.

Константин Лебедев, признали виновнымм, а акции растут, как это так?

ММК, Какова вероятность включение в индекс MSCI 9-го в феврале ?

Всем, привет я как то прикидывал шансы попасть ММК в индекс MSCI Russia в мартовскую ребалансировку, но с тех пор индекс обвалился на 20%

Соответственно и необходимый уровень капитализации free-float снизился на 20%.

А по моим прикидками и прикидкам iticapital в ноябре ММК хватало достаточности капитала, поэтому можно просто взять цену акции в октябре примерно 69 руб и уменьшить на 20% и получим цену акции для включения в индекс в 55 руб. (69*0,8).

А самая низкая цена была 26-го января, где средня цена не не опустилась ниже 56 руб. Соответственно кажется по капитализации ММК проходит, но остался еще требование к ликвидности ATVR 15%, но мы знаем что января был достаточно ликвиден и есть все шансы попасть в индекс.

Авто-репост. Читать в блоге >>>

Константин Лебедев, такое ощущение что инсайдеры уже знают о включении в индекс что то слишком сильно растет.

ММК, Какова вероятность включение в индекс MSCI 9-го в феврале ?

Всем, привет я как то прикидывал шансы попасть ММК в индекс MSCI Russia в мартовскую ребалансировку, но с тех пор индекс обвалился на 20%

Соответственно и необходимый уровень капитализации free-float снизился на 20%.

А по моим прикидками и прикидкам iticapital в ноябре ММК хватало достаточности капитала, поэтому можно просто взять цену акции в октябре примерно 69 руб и уменьшить на 20% и получим цену акции для включения в индекс в 55 руб. (69*0,8).

А самая низкая цена была 26-го января, где средня цена не не опустилась ниже 56 руб. Соответственно кажется по капитализации ММК проходит, но остался еще требование к ликвидности ATVR 15%, но мы знаем что января был достаточно ликвиден и есть все шансы попасть в индекс.

Авто-репост. Читать в блоге >>>

Константин Лебедев, такое ощущение что инсайдеры уже знают о включении в индекс что то слишком сильно растет.

Макс Пчелкин, Да и заметь все молчат, я загуглил статьи про влкючение и ничего не нашел. Делать полноценные расчеты я пока не могу, основная проблема нахождения уровня отсечки капатала в 85% от все рынка акция пока не докумекал как. Но если прикинуть на коленках то шансы велики.

Константин Лебедев, ищбушки они хитрые сами набирают🙂

ММК, Какова вероятность включение в индекс MSCI 9-го в феврале ?

Всем, привет я как то прикидывал шансы попасть ММК в индекс MSCI Russia в мартовскую ребалансировку, но с тех пор индекс обвалился на 20%

Соответственно и необходимый уровень капитализации free-float снизился на 20%.

А по моим прикидками и прикидкам iticapital в ноябре ММК хватало достаточности капитала, поэтому можно просто взять цену акции в октябре примерно 69 руб и уменьшить на 20% и получим цену акции для включения в индекс в 55 руб. (69*0,8).

А самая низкая цена была 26-го января, где средня цена не не опустилась ниже 56 руб. Соответственно кажется по капитализации ММК проходит, но остался еще требование к ликвидности ATVR 15%, но мы знаем что января был достаточно ликвиден и есть все шансы попасть в индекс.

Авто-репост. Читать в блоге >>>

Константин Лебедев, такое ощущение что инсайдеры уже знают о включении в индекс что то слишком сильно растет.

ФАС отложила рассмотрение дела Северстали / НЛМК на 10 февраля

t.me/markettwits/177778

Константин Лебедев, а по ммк когда?

Макс Пчелкин, 9 февраля. fomag.ru/news-streem/fas-perenesla-na-9-fevralya-rassmotrenie-dela-po-ploskomu-prokatu-v-otnoshenii-mmk/

Vlad7, тоже наверное перенесут, но по всей видимости дело близится к финалу, переносы короткие.

ФАС отложила рассмотрение дела Северстали / НЛМК на 10 февраля

t.me/markettwits/177778

Константин Лебедев, а по ммк когда?

сегодня акция характерно торгуется — как-будто было проведено SPO, только объемы торгов меньше

keekkenen, опять какая то манипуляция, может шортистов для выноса заманивают?

да, с такими шортами и давлением вниз не верится ни в какой рост

сегодня навалили в 61, сейчас индекс припадет и будет 59

keekkenen, до отчета ничего не изменится, ну только если в msci вдруг включат, чего никто не ждет.

bcs-express.ru/novosti-i-analitika/kliuchevye-sobytiia-nedeli-zasedanie-tsb-rf-rebalansirovka-msci-infliatsiia-v-rossii-i-ssha

Пишут на этой неделе обещают обьявить ребалансировку msci vk и ozon могут вылететь, а ммк и пик попасть.

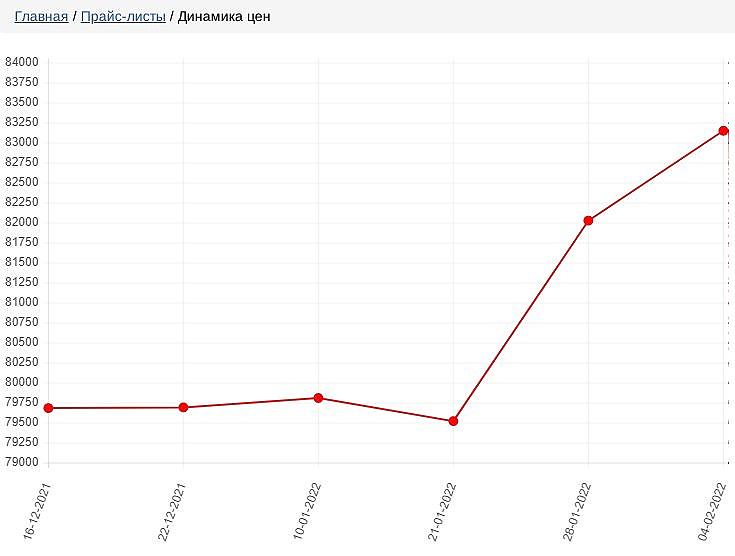

Oleg Nazarenko я писал про это: на график возникают нехорошие мысли —

если ничего очень хорошего не произойдет, то через месяц будет 48

keekkenen,

ТехникМТ, вся проблема в отсутствии стабильности в ммк -вот взяли и отчет перенесли вышел бы он вовремя и все было не хуже чем в нлмк. А теперь он торгуется без «дивов» и подвержен повышенной волантильности и «в случае чего» может куда то и улетет

Oleg Nazarenko я писал про это: на график возникают нехорошие мысли —

если ничего очень хорошего не произойдет, то через месяц будет 48

keekkenen,

ТехникМТ, вся проблема в отсутствии стабильности в ммк -вот взяли и отчет перенесли вышел бы он вовремя и все было не хуже чем в нлмк. А теперь он торгуется без «дивов» и подвержен повышенной волантильности и «в случае чего» может куда то и улететь и график по этому не стабильный.

Все же решил написать комментарий на ОТЧЕТ НЛМК по МСФО за 4 квартал 2022 г.

И вот почему:

Простите уважаемые держатели акции металлургов и НЛМК в частности. Но меня просто бесит фраза: «металлурги молодцы». И я много раз уже писал на форуме по этому вопросу.

ВСЯ чистая прибыль, все «достижения» компании только за счет роста цены на металлопрокат. Производительность труда осталась такой же!!!

И дело здесь не только в «социальной ответственности», ДЕЛО В ТОМ, ЧТО ПОТЕНЦИАЛ РОСТА акций компании ИСЧЕРПАН.

А теперь давайте посмотрим на цифры.

Сравнивать 4 квартал 2020 г. с 4 кварталом 2021 г. нет смысла, нет от слова «СОВСЕМ». С января 2020 г. по август 2021 г. цены на металлопрокат выросли в 3-4 раза!!! по сравнению с октябрем- декабрем 2021 г. — как минимум в 2 раза… Отсюда и результат.

А вот теперь цены на металл начали падать и вслед за ними начала падать ЧП. Падение ЧП в 4-ом квартале по отношению к 3-му кварталу упала на 21%!!! (И увеличение capex тут не причем).

ОБРАТИТЕ ВНИМАНИЕ!!! Практически все остальные показатели остаются без зименений. НЛМК НЕ прибавила НИГДЕ!!! Нет даже намека на рост производительности труда.

Более того!!! производство стали выросло (что хорошо), но ЧП прибыль по отношению к 3 кварталу упала!!!!

На что еще хочется обратить внимание: рост чистого долга. Он не критичен, но все же.

Вывод: бегите, пока не поздно.

Если вы верите, что цена на металл и дальше будет расти — держите.

Но на данный момент, после декабрьского-январского падения много других интересных акций в которые можно было бы переложить свои средства.

Dur, уровень знаний конечно совсем никакой

но уточни вывод куда бежать — и если бежать то покупать или продавать

и я непременно прислушаюсь

znak, разумеется, уровень знаний у вас значительно выше чем у меня.

Но я привожу факты. Объясните что не так???

Рост ЧП за 2021 г. по МСФО связан ТОЛЬКО с ростом цен на металлопрокат.

Или вы придерживаетесь другого мнения?

Возбуждение дела ФАС и предполагаемые гигантские штрафы — это тоже бред???

Увеличение чистого долга — это тоже ерунда?

Бизнес металлургов цикличен. Сейчас они на пике. Возможно имеет смысл продать. Не согласны? — возможно вы правы. Но единственным драйвером роста металлургов будет повышение цен на сталь (что далеко не факт, что произойдет). В свою очередь повышение цен может повлечь за собой более агрессивную политику со стороны ФАС.

Куда бежать? Это хороший вопрос.

Например Сбер, ВТБ — смотрится дешево. Хороший потенциал для роста у банка Санкт-Петербург. Неплохие перспективы у Газпрома, Лукойла.

Самое простое — это сказать «никто ничего не знает»… но ни одного факта против вы не приводите.

Dur, что то я ваших расчётов да же на коленках, то же не видел и как бы металлурги сильно разные например Северсталь и ММК, за год потратили на инвест программы свои ярдики и вы думаете они ничего не сделали? И когда цены вернутся к средним уровням показатели будет точно тем же? А про уменьшение издержек слышали? А в случае с ММК +2 млн. тон стали?

Константин Лебедев, признаться я не смотрел на ММК.

Хорошо. Смотрим на ММК.

2016 г. производство стали 12.5 млн. т.

2021 г. производство стали 13.4 млн. т. И того 7.2% за 5 лет… Ну, скажем прямо, не особо.

Зато производство продукции: 2016 г. — 11.6 млн. тон, 2021 г. 5.1 млн. т.

Становиться ясно, за счет чего шло увеличение производства стали.

Тут ведь что главное? Главное, что металлурги зависят в первую очередь от цен на сталь!!!!

И я задаюсь вопросом. Какова вероятность, что в ближайшее время цена на сталь вырастит.

Dur, посмотрите расчет Виктора Петрова по дивидендам нлмк за 5 лет чуть ниже и вам станет понятно для чего берут эту акцию, берите в долгосрок и не парьтесь, делайте иксы на дивидендах.

Вот главные цифры,

EBITDA/tonne of steel produced -34% к/к

При этом затраты на относительно стоимости кеш-кост слябо выросли всего на 16%

Константин Лебедев, все равно больше чем прогнозы инвестдомов да и вообще 12 руб.нормально, только по моему ммк щас сильнее ракетнула.