Цб китая о проблемах evergrande.

bcs-express.ru/novosti-i-analitika/tsb-kitaia-vyskazalsia-o-sud-be-problemnogo-zastroishchika-evergrande

комментарии Макс Пчелкин на форуме

-

Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.

Константин Лебедев, значит выход один дать хорошие дивы чтоб цена взлетела и с учетом див гепа все равно была достаточной для msci. Или же они специально 16% выручки на следующий отчет перенесли под майскую ребалансировку.

Макс Пчелкин, нет это вряд-ли, а вот с переносом платежей части капекса на 4-й квартал, «поработать» со спредом между дебиторской и кредиторской и рекомендовать выплатить сверх капекс могут легко. Но есть варианты проще, как тупо объявить программу по «байбеку» акция для стимулирования ключевых сотрудников из премиального фонда, что не будет уменьшать free float, но позволит наделать много шума во СМИ и выкупать просадки.

Константин Лебедев, непонятно что хотят, как говорится кручу верчу запутать хочу, себя бы только не запутали.Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.

Константин Лебедев, значит выход один дать хорошие дивы чтоб цена взлетела и с учетом див гепа все равно была достаточной для msci. Или же они специально 16% выручки на следующий отчет перенесли под майскую ребалансировку.ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

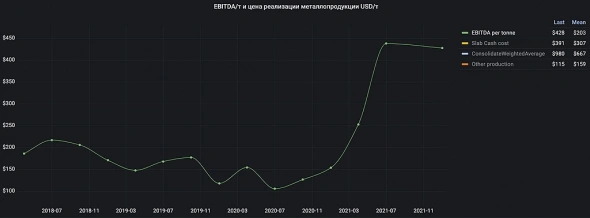

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

Sergei, Вот EBITDA маржа на тонну 2018-ом году была $217, а текущие $438 да же не снились

а вы видели, что бы цена с апреля с 71 руб. выросла в два раза до 140 руб.? нет она упала до 68 руб. :)

Константин Лебедев, может оно и к лучшему появилась возможность дешевле докупить.- Ижсталь уже откупили сегодня так что заявок на продажу не осталось. Я ради прикола там один лот гонял больше 10 раз покупал и продавал с разницей в 2-3%.

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Константин Лебедев, тогда сейчас она больше 100 должна стоить?

Макс Пчелкин, Да но ведь пошлины отменять только 1-го января 2022 года, поэтому и стоила 80 руб.

Константин Лебедев, 80 комфортная цена. А как же вхождение в индекс может поднимет маленько все таки мультипликаторы в ммк низкие?ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Константин Лебедев, тогда сейчас она больше 100 должна стоить?ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 1,5 раза больше и стоит она 70?Сидим, и ждем включение в индекс.

Николай, если spo учтут в fif, то включат по любому, если не учтут, то будет зависеть от цены которая должна быть выше 80 в следующие 2 недели, или хотя бы в какие то числа, может повезет с контрольной датой, это уже как лотерея. Если не сейчас то переносится msci на май

Макс Пчелкин, зачем же ждать мая? тогда уж февраль....

29.06.2021 12:12 Новости международных рынков

MSCI перейдет к ежеквартальному графику пересмотра базы расчета индекса MSCI Global Investable Market Index (GIMI). Об этом сообщил провайдер индекса. В настоящее время ребалансировка индикатора проводится в мае и ноябре каждого года.

«MSCI будет балансировать GIMI на ежеквартальной основе и в соответствии с методологией, применяемой для масштабных полугодовых пересмотров индекса MSCI. Перед внедрением ежеквартального графика для индексов MSCI GIMI, MSCI намеревается провести дополнительную консультацию с участниками рынка, посвященную индексам, взвешенным по нерыночной капитализации», — отмечено в сообщении MSCI.

Михаил Б, хорошо если такСидим, и ждем включение в индекс.

Николай, если spo учтут в fif, то включат по любому, если не учтут, то будет зависеть от цены которая должна быть выше 80 в следующие 2 недели, или хотя бы в какие то числа, может повезет с контрольной датой, это уже как лотерея. Если не сейчас то переносится msci на майОщущение, что ты (как и все акционеры металлургов) во дворе сидишь за столиком накрытым дешевой потертой клеенкой, на котором стоит уже почти выпитая бутылка и пустые грязные тарелки… музыка играет через раз, а у гостей поникшие глаза… и все жалеют, что вообще пришли на эту гулянку… а в это время у соседей вокруг идёт гульба, льётся выпивка, приносят еду без остановки и музыка колбасит на всю катушку, а лица гостей задорны и веселы… в общем вот такая история, ребята… душновато стало как-то на все это смотреть

Андрей Аперов, я как то оптимистичней настроен(про нлмк), во первых провал в производстве на 15 % отражен был в начале 3 квартала и на 4 кв сильно не должен отразиться, во вторых дивид.все таки ожидается большой за 3 кв., соответственно котировки перед див отсечкой должны вырасти я думаю от сегодняшних больше размера дивид… исходя из этих предположений собираюсь ждать дивиденды за 3 кв.и выходить частично(в зависимости от обстановки) сразу после див.отсечки и затем через некоторое снова перезайти. Трагедии не вижу. Акцию и так уже укатали ниже всех, продавать по 230 как вы говорили считаю дешево, это что же весь негатив терпели столько времени и когда он кончился продавать, как говорится на плохих новостях покупай. Видео ссылку на которое вы скидывали смотрел так там же они говорят, что цены то на продукцию еще высокие а инвесторы уже продали и покупать не хотят в ожидании спада цен, тогда мы уже опоздали(и это видно из графика нлмк). И с другой стороны если инвесторы увидят что цены держаться и снова немного даже растут снова начнут откупать даже несмотря на результаты 4 квартала.- Северсталь опять грамотней сделали и производственный и мсфо отчеты в один день публикуют 18 октября.

Как то странно, у ММК просто перенос продаж с 3-го на 4-й квартал на фоне рекордных объемов производства и на 40% себя обеспечивает углям и в процессе наращивания производства, а у НЛМК все хорошо который на 0% себя обеспечивает углем и упали продажи и производство и не планирует наращивать его в следующем квартале :) Магия

Константин Лебедев, нлмк до этого укатали и дивиденд в процентах от стоимости больше выходит. У ммк сейчас цена о которой в апреле можно было только мечтать, а нлмк так и было примерно 215.m.youtube.com/results?sp=mAEA&search_query=%D0%A3%D1%82%D1%80%D0%BE+%D1%81+%D1%8D%D0%BB%D0%B2%D0%B8%D1%81%D0%BE%D0%BC+

С 10 минуты про металлургов

Андрей Аперов, Да, там все верно, но не про ММК, так как кардинально другая

1. Перезапуск г/к проката в турций на 2 млн. тон

2. Вхождение в индекс MSCI в майскую ребалансировку, когда примениться FIF

Но есть вероятность, что будет аналогичная возможность купить ММК и по 62 руб. в 4-м квартале

Но ниже вряд ли. Если кто то как я заходил еще по 46, то можно держать дальше.

А можно попробовать спекульнут, когда после отчета все другие металлурги посыпяться и потащат ММК за собой, то можно попробовать поймать, где то на 62 руб.

Константин Лебедев, а вот это интересное мнение… но не время ли сейчас переложиться в Полюс?..

Андрей Аперов, Я не вижу в полюсе устойчивой доходности более 30%, если спекулятивно то еще EN+ не потенциал роста не раскрыл и ВТБ хорош. А если в золото то петропавловск неплох, сейчас нужно немного подождать, когда лапша с ушей упадет и можно будет перезати по 19 руб.

Константин Лебедев, может зря страху вчера нагнали и все будет ок🙂?Господа (особенно те, кто входил по котировкам выше 200), давайте посмотрим правде в глаза и признаемся себе в том, что мы в… бали говна с русскими металлургами. Да, многие рассчитывали получить шикарные дивиденды, но… сначала появились Белоусов и компания на горизонте (к слову, мой тесть, тертый калач, мне сразу сказал: «бежать», к слову он сам вышел, переложившись в Новатэк, ну куда ж там, у меня ж опыт под десяток лет в бирже) — пошли все эти разговоры про налоги и к металлургам потеряли интерес (кроме шортистов), дальше пошёл безумный спрос на бумаги нефтегаза и это только ещё более охладило интерес к металлургам. Такое впечатление, что об их существовании и вовсе забыли, и даже такие корифеи как Э.Марламов, с всегда позитивным вью на металлургов, отмахивается в ответ на вопрос «что там с металлургами» (сейчас не оспариваю его мнение). И все это на фоне растущего в целом рынка и небывалых котировок на сталь. И вдобавок ко всему этому сами металлурги (НЛМК) умудряется ещё сам себя уматывать авариями… Можно говорить про возобновление роста котировок на сталь, но все это нивелируется растущими издержками на уголь. Кто-то говорит на форуме: «я держу и у меня дивидендами все отобьётся» — это тоже позиция, но, на мой взгляд, это довольно узколобый и одномерный подход к инвестициям, не учитывающий фактор времени, другими словами NPV. В общем мнение такое: кто заходил на 100-1400, безусловно есть смысл сидеть. Те, кто брал по 200 и больше, выходить при росте до 230 и выше.

Андрей Аперов, здесь ммк, цены где то 50-70 руб., а так смысл понятен 🙂в общем так… шампусик можно не доставать из холодильника :)

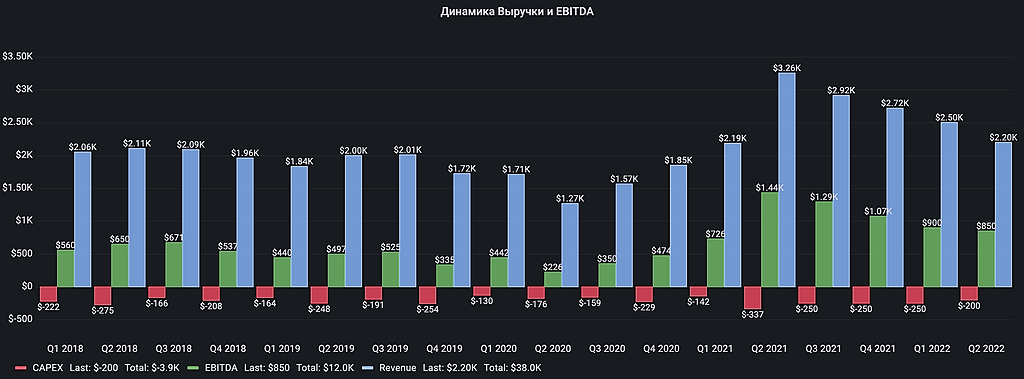

kudesnik, да придется доставать самогонкуИнфо нашёл на сайте Финама: ММК. Мы прогнозируем снижение выручки до $2 930 млн (-10% кв/кв) вследствие падения объемов реализации готовой стальной продукции на 16%, частично компенсированного ростом цен на сталь. EBITDA, по нашим оценкам, снизится до $1 175 млн (-18% кв/кв), а рентабельность EBITDA сократится до 40.1% с 44.1% во 2К21. Свободный денежный поток ММК прогнозируется на уровне $350 млн (-36% кв/кв) за счет снижения прибыли и агрессивного наращивания оборотного капитала по сравнению со 2К21. Наш базовый сценарий предполагает, что ММК направит 100% FCF на выплату дивидендов, что соответствует промежуточной дивидендной доходности на уровне 3.2%, но не исключаем более высоких дивидендных выплат с учетом потенциальной продажи запасов в 4К21. Публикация результатов: понедельник, 25 октября 2021.

3,2% что-то маловато, если это относительно 70 рублей, то получается 2,24 рубля. Но правда это только пока прогноз.

Cергей С, мда, разбег в прогнозах в 2 раза, а 2.24 было бы хорошо мае, но сейчас уже маловато при цене в 71 руб., поэтому ммк и улетел вниз на 3,3%, и еще улетит если будет 2,24, тогда стоит задуматься о продаже половины ммк на финансовом отчете и потом подешевле купить. Северсталь опять стабильней других выглядит. Сегодня я думаю продавать никто в любом случае не будет, так что надо взять паузу и подумать, посмотреть до дивидендов.

Сегодня я думаю продавать никто в любом случае не будет, так что надо взять паузу и подумать, посмотреть до дивидендов.Какое-то стадо загонщиков сегодня на ветке НЛМК. Ребята, продавайте акцию, мы ее у вас купим, только зачем тут ужас наводить? Чермет — циклическая отрасль и такие падения выручки случаются регулярно. Кто этого боится — тот вышел.

Вольд, В том то и дело, что здесь не падеие выручки — здесь падение производства: в этом есть огромная разница

Андрей Аперов, есть один момент, цена на уголь, авария, налоги, пошлины и фас уже в цене акции. Укатали уже к цене начала года.

Макс Пчелкин, как могла быть авария в цене, когда никто не мог оцифровать выпавшие объемы. Вот сейчас пройдет несколько дней с момента отчета, тогда и сможем сказать, что авария в цене

Андрей Аперов, не знаю как тут считать, была новость про взрыв и котировки в тот же день упали по моему.Какое-то стадо загонщиков сегодня на ветке НЛМК. Ребята, продавайте акцию, мы ее у вас купим, только зачем тут ужас наводить? Чермет — циклическая отрасль и такие падения выручки случаются регулярно. Кто этого боится — тот вышел.

Вольд, В том то и дело, что здесь не падеие выручки — здесь падение производства: в этом есть огромная разница

Андрей Аперов, есть один момент, цена на уголь, авария, налоги, пошлины и фас уже в цене акции. Укатали уже к цене начала года.

Чтобы купить акции, выберите надежного брокера: