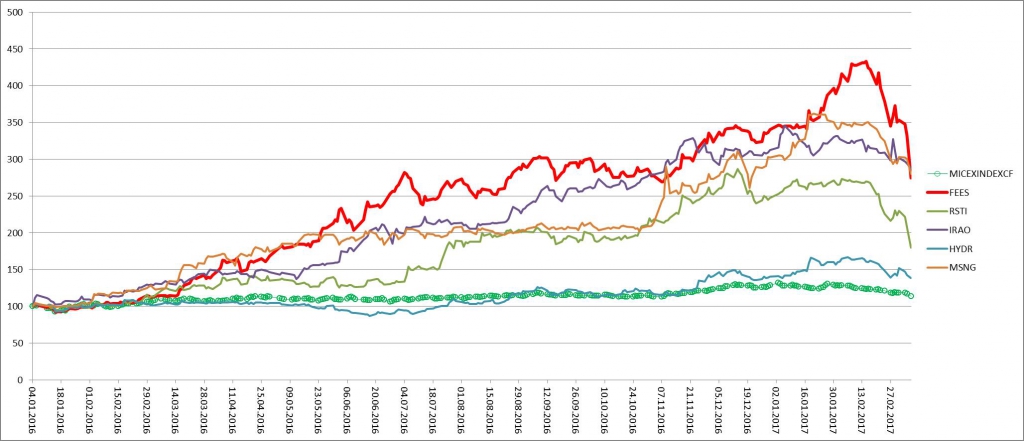

Видно, что есть куда падать. К слову, индекс ММВБ (зелененький внизу с кружочками) только на 14% вырос за это время!

| 2016 год | 2017 год | 2018 год | 2019 год | 2020 год | ||||

| Чистая / убыток прибыль всего, в том числе | млн рублей | 57 924 | 26 789 | 19 246 | 11 559 | 8 128 | ||

| Выплата дивидендов | млн рублей | 13 481 | 6 697 | 4 812 | 2 890 | 2 032 | ||

| EBITDA | млн рублей | 109 926 | 110 481 | 112 533 | 112 970 | 115 831 | ||

| D/E | 23,27% | 25,00% | 25,00% | 25,00% | 25,00% | |||

| Дивиденд на 1 акцию, руб. | 0,010576 | 0,005254 | 0,003775 | 0,002267 | 0,001594 | |||

| Цена акции | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | |||

| Дивидендная дох-ть | 5,29% | 2,63% | 1,89% | 1,13% | 0,80% | |||

| В 2016 году ЧП из-за: а) переоценки ИнтерРАО и б) техприсоединения (рост в 4 раза) вдвое выше по сравнению с планом. | ||||||||

| В 2017 году положительной переоценки РАО, скорее всего, не будет, присоединение упадет в 2 раза и будет падать дальше. | ||||||||

«ФСК ЕЭС» рассчитывает зафиксировать по итогам этого года чистую прибыль в размере 26,55 млрд руб., следует из финансового плана компании, с которым ознакомился «Интерфакс». Соответствующий финансовый план приложен к доработанному проекту инвестпрограммы, направленному ФСК в Минэнерго РФ. Отражаемые в этом документе показатели обычно относятся к РСБУ. Согласно документу, EBITDA в плане на текущий год заложена на уровне 110,26 млрд руб., на следующий — 112,342 млрд руб. Традиционно компания раскрывает показатель скорректированной EBITDA.

Финансовый план компании предполагает существенное падение прибыли компании в 2017 году (почти в 4 раза), а также снижение выручки и EBITDA. Надо отметить, что негативную динамику своих показателей ФСК закладывает вплоть до 2020 года. В целом, это прогноз значений по РСБУ, по МСФО показатели будут несколько другие, тем не менее, ожидания компании нельзя назвать позитивными.

Думаю, с этих уровней отскочим по ФСК. Жду диапазон 0,20-0,26 в перспективе месяца. Пока пророчества сбывались. Номинала не жду))) Ну и что такого страшного случилось? Колбасит, да, так это ведь вам не фишка, а низколиквид! Пока все в рамках коррекции, как говорил Ливермор… В начале февраля я накаркал про 20 коп., вот оно и сбылось (сам не верил до конца). Теперь прогноз от 27.02 был на отскок и болтанка в диапазоне 20-26 коп. Нервных просьба удалиться! Ощущение, что ниже 20 коп. не пойдем, в худшем случае здесь задержимся на время. Как раз вот на таких уровнях и надо долгосрочные портфели формировать по хорошим историям роста: по ФСК, Аэрофлоту, ММК, Сберу… За ними будущее. А шортистам совет: шорти, да не зашорчивайся! Раз повезло, два прокатило, а на третий раз без депозита останетесь (проверено многократно на Сбере). И плечи не натирайте!