У инофондов выкупить по оферте и сделать SPO.

khornickjaadle, если бы при байбэке компания погасила акции, уставный капитал бы увеличился и у Титова увеличилась бы доля более 50%, тогда да, оферта. А если при байбэке акции легли на баланс компании, то компания просто получает по ним прибыль, которая ложится в статью не распределенная прибыль. У Титова ничего не увеличивается. Нет увеличения, нет оферты. Может я неправильно рассуждаю?

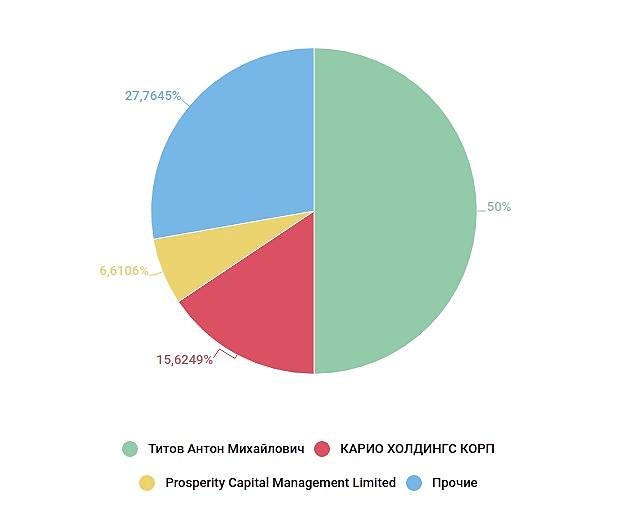

Андрей, Я так понимаю, у А. Титова 56500000 акций, куплено на байбэке 20000000 акций. Значит у него стало 76500000 акций, у миноров соответственно меньше. Общее количество акций не менялось. Значит доля А. Титова составляет 67%, а у миноров осталось 33%. По закону есть срок, по-моему, в течение которого мажор должен выставить оферту.

khornickjaadle, я думаю по другому. Акции по байбэку выкупала дочка она была обозначена компанией специально для этой операции. Какое то время она владела этими выкупленными акциями и недавно опять все продала, на счету у нее 0 акций пао ОР. Кому продала не понятно. Вот так это было. Если бы покупку делал Титов мы бы увидели отчет о важной сделке, оказывающей существенное влияние на цену акций. Есть инфа о таких сделках? Я просто не всегда слежу об этом.

Андрей, В ноябре не было байбэка. Если акции ПАО ОР лежат на балансе дочки, то они квазиказначейские — по ним можно получать дивы и не гасить их. Но эта дочка на 100% принадлежит ПАО ОР, А. Титов владеет ПАО ОР, он всё-равно будет получать дивы и владеть больше пятидесяти процентов ПАО ОР.