комментарии Fertulop на форуме

-

- Да еще слухи есть про Солонина нехорошие, поэтому от греха подальше. Посмотрим как рынок на офф. новость отреагирует.

- Как и предполагалось, точки роста в виде Контакта и Точки отработали на ура!

Отличный отчет. - На самом деле точки роста у компании следующие:

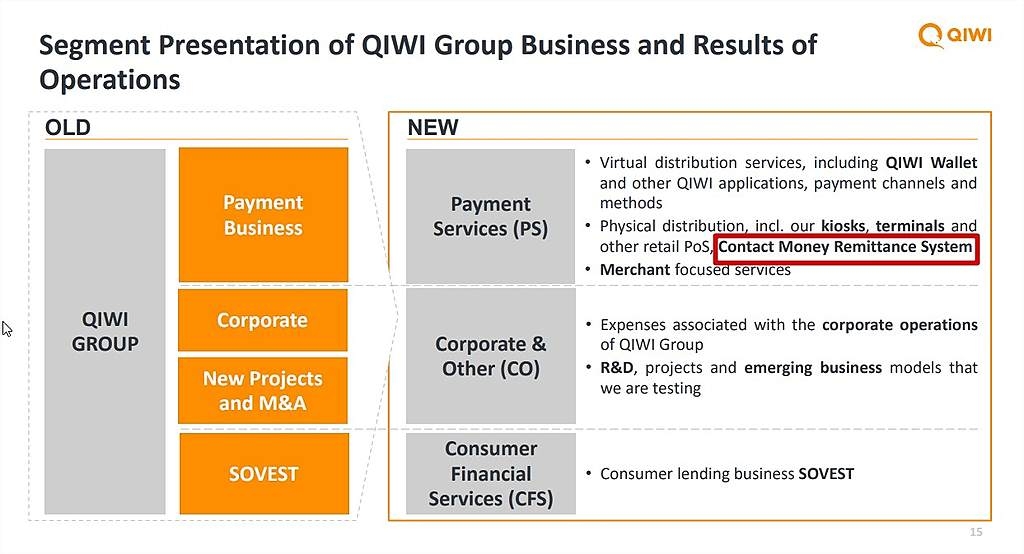

1. Развитие системы быстрых переводов Contact и экспансия в Азию, где на самом деле в этом есть большая востребованность. В том же Таиланде я испытывал сложности с банками и переводами, а что уж говорить о тех, кто бизнесом занимается.

2. Окучивание малого предпринимательства в лице ИП и Самозанятых. Киви для них делает уникальную, простую, легкую и достуную инфраструктуру. И кстати первые на рынке.

3. Развитие интернет торговли. Киви это агрегатор интернет эквайринга, как Робокасса или Яндекс деньги. Чтобы обычному маленькому интернет магазину подключиться к оплате по карте Visa или Матер — надо идти в свой банк, подписывать договор, проходить кучу бюрократических процедур и т.п.

А если ты еще и маленький предприниматель, оформил лицевой счет онлайн через Точку, делаешь все операции онлайн, включая бухгалтерию, то куда ты пойдешь за интернет-эквайрингом? Конечно в Qiwi-Точку. Тут у них очень сильная синергия будет.

Как недавно писали в РБК — размер теневой жкономики Россиии 20 трлн руб. Киви однозначно сможет отжать этот кусок себе через вывод этого мелкого бизнеса в люди.

+ к этому есть большие куски рынка, которые Qiwi еще может откушать. Напирмер, на wilberries нельзя оплатить через Qiwi, есть куда работать. - Телеграмм канал @QIWInsider — актуальные новости о бизнесе от самой компании

- CONTACT: Теперь возможно зачисление на счёт физ.лица с передачей курса в валюте в любом банке Таиланда, Индонезии, Непала и Филиппин.

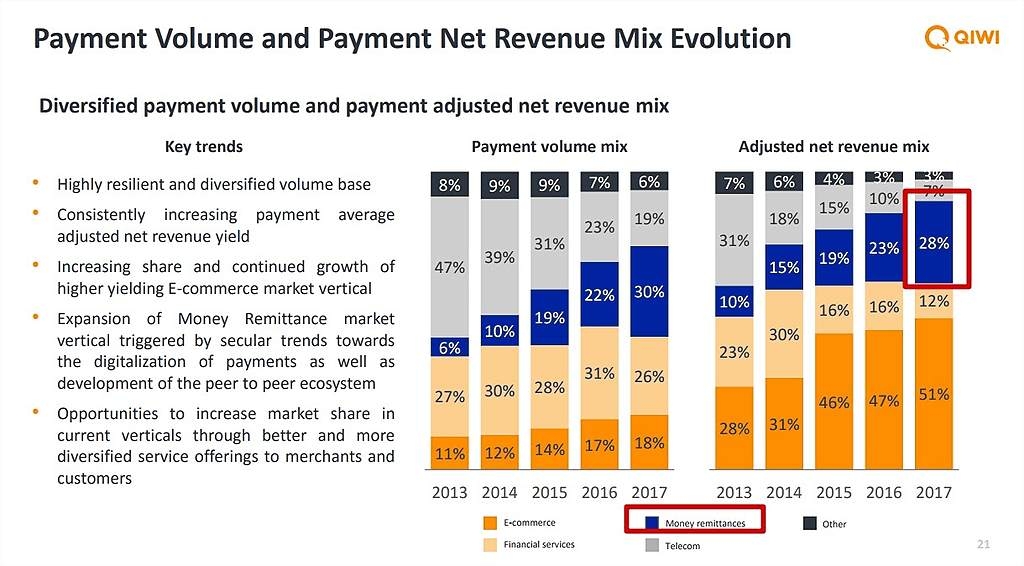

Напомню — contact порядка 30% от net revenue Qiwi Например в 3 кв 2018 эта мзда принесла киви 589 млн руб, — половина чистой прибыли

Тимофей Мартынов, ужас кстати...

За 9 мес — PS Other Adjusted Net Revenue — 1504, при Net profit — 2731, т.е. 55%!

Fees for inactive accounts and unclaimed payments for the third quarter ended September 30, 2018 were RUB 380 million ($5.8 million) compared with RUB 342 million for the corresponding period in the prior year.- С января по сентябрь россияне получили 7,67 млн новых кредитных карточек (это на 2/3 больше новых карт, чем годом раньше). Всё больше их получают пенсионеры и граждане моложе 25 лет, сообщают в НБКИ.

- Мое видение развития проекта Совесть — это его интеграция с Киви кошельком и соответственно со временем Qiwi Visa превращается в простую кредитку с такой же рассрочкой. Но вот вопрос как они будут с тем же Тиньковым и Альфой конкурировать.

Какой средний размер задолженности по кредитке в стране?

Пусть 70 тыс. руб.

Тогда у Тинькофф Банк сейчас 2.1 млн активных карт.

Т.о. ожидаемая Qiwi в 2019 цифра в 1.5 млн она одного порядка с лидерами.

Но рост 100% в год — нереален абсолютно (у Альфы рост 19,2% за счёт #вместоденег). Рынок карт рассрочки уже насыщен.

Владимир М., Вот и я про тоже, что прогноз по Совести абсолютно нереален.

И еще раз повторюсь — есть небольшой инсайд, что каждая вторая карта Совести уже в первый месяц после открытия становится неактивной.- Может у кого есть инфа по количеству кредитных карт у того же Тинькофа или Альфы для сравнения?

Года 2 назад был оффер по выкупу по цене в 1400, я тогда участвовал, но не свезло, выкуп не состоялся, акции заморозились на месяц, и пик был упущен.

С тех пор: ушел главный участник — Открывашка; случился недавно наезд ЦБ на почти что аналог Юнистрим; аппаратов в мск вижу все меньше; Рокет и Точка переданы Киви, но лояльность по сравнению с Открывашкой, ее масштабами, не передашь.

Итог: Если избавлюсь в безубыток будет счастье

Dezinformator, Брр, 1)открывашка никуда не ушла, посмотрели бы день инвестора такие вопросы не возникали бы, у них множество крутых проектов и многие топы вообще перешли работать в киви, когда начался этот кипиш с санацией, наезд ЦБ на Юнистрим это же хорошо,- меньше конкуренции. У солонина все с властями замечательно он об этом сказал опять таки на дне инвестора.

Что значит в ваших словах «лояльность» по отношению к банкам?

Сергей Мелихов, Какие топы перешли? В Киви весь костяк СЕО-1 и СЕО-2 из старых работников самого Киви.Посмотрел бегло отчет.

Да, платежи растут, прибыль от платежей растет. Но нас больше всего волнуют убыточная Совесть и всякие там Точки с Рокетбанками.

Квартальный объем платежей по Совести (CFS сегмент) вырос в 5 раз с 0,9 до 4,7 млрд руб.

Чистая выручка по Совести 125 млн рублей.

Чистый убыток по Совести перестал расти = -699 млн руб против -702 в предыдущем квартале.

Банк для предпринимателей (SME сегмент) — убыток почти ноль, против убытка 268 млн руб в пред квартале. Выручка по сегменту выросла за квартал с 0,6 млрд до 0,84 млрд руб.

Не совсем понятно почему Corporate сегмент показал рост убытка с 0,4 до 0,54 млрд руб — кто разобрался, подскажите плиз.

Тимофей Мартынов, не очень понятно, какие-то неуказанные проекты Рокетбанка.

Денежный поток особо радует: +10 млрд против -3 млрд прошлогодних.

Александр Е, Да, кучу дебиторки закрыли, или корр.счета закрыли. Это очень радует.

Но в целом я бы не назвал этот отчет прорывным.

По Совести Net Revenue Yield — 1.83% за 9 месяцев при обороте в 10 ярдов рублей. Как я понимаю кредитует клиентов (т.е. дает деньги на рассрочку) именно Киви, а потом мерчант уже отдает свой %. Т.е. при таком Net yield — проще покупать ОФЗ на эти деньги…

Fertulop, на дебиторку я даже не обратил внимания.

Денежный поток как оценили?

Да на счёт доходности совести я тож пока ничего не понимаю)) но думаю счас там не совсем показательно, особенно за 9 мес, так как они комиссии только осенью ввели

Тимофей Мартынов,

по Cash Flow — у меня подозрения, что есть какие-то нормативы по обеспечению оборотов нужным количеством денег на корр. счетах — и вот этот огромных плюс в кеш фло — просто их возврат (уменьшение). Что в следующей квартале легко может развернуться.

по Совести — так тут речь не о комиссии за карту, а о % с мерчантов. Этот % изначально был в бизнес модели. И пока он ниже доходности ОФЗ.

Fertulop, а как вы сравнили рентабельность оборота с доходностью ОФЗ? Это немного разные вещи…

Александр Е,

Почему разные вещи? Вы даете клиенту 10 ярдов рублей, которые он вам вернет через допустим 120 дней. За 9 месяцев вы с этого заработали 2% (получили компенсацию от мерчанта за покупку, клиент заплатил только комиссию за пользование картой). Если бы просто купили ОФЗ на эти же 9 месяцев — то получили бы в 2 раза больше точно.

Собственно вопрос — зачем выводить из оборота 10 рядов рублей на 9 месяцев, если ты с этого заработаешь всего 2%? Это вообще даже не учитывая косты Совести в самой Киви.

Fertulop, обороты и активы — разные вещи. Взял 1 млрд, прокрутил за 9 месяцев 10 раз, и взял 10 млрд, прокрутил 1 раз. Обороты одинаковые. Активы и оборачиваемость капитила различаются в 10 раз.

Александр Е, Да, там указан оборот, т.е. не совсем корректно считать как я. Но в целом там оборачиваемость долгая (не менее 30 дней), поэтому частично моя логика подходит.Посмотрел бегло отчет.

Да, платежи растут, прибыль от платежей растет. Но нас больше всего волнуют убыточная Совесть и всякие там Точки с Рокетбанками.

Квартальный объем платежей по Совести (CFS сегмент) вырос в 5 раз с 0,9 до 4,7 млрд руб.

Чистая выручка по Совести 125 млн рублей.

Чистый убыток по Совести перестал расти = -699 млн руб против -702 в предыдущем квартале.

Банк для предпринимателей (SME сегмент) — убыток почти ноль, против убытка 268 млн руб в пред квартале. Выручка по сегменту выросла за квартал с 0,6 млрд до 0,84 млрд руб.

Не совсем понятно почему Corporate сегмент показал рост убытка с 0,4 до 0,54 млрд руб — кто разобрался, подскажите плиз.

Тимофей Мартынов, не очень понятно, какие-то неуказанные проекты Рокетбанка.

Денежный поток особо радует: +10 млрд против -3 млрд прошлогодних.

Александр Е, Да, кучу дебиторки закрыли, или корр.счета закрыли. Это очень радует.

Но в целом я бы не назвал этот отчет прорывным.

По Совести Net Revenue Yield — 1.83% за 9 месяцев при обороте в 10 ярдов рублей. Как я понимаю кредитует клиентов (т.е. дает деньги на рассрочку) именно Киви, а потом мерчант уже отдает свой %. Т.е. при таком Net yield — проще покупать ОФЗ на эти деньги…

Fertulop, на дебиторку я даже не обратил внимания.

Денежный поток как оценили?

Да на счёт доходности совести я тож пока ничего не понимаю)) но думаю счас там не совсем показательно, особенно за 9 мес, так как они комиссии только осенью ввели

Тимофей Мартынов,

по Cash Flow — у меня подозрения, что есть какие-то нормативы по обеспечению оборотов нужным количеством денег на корр. счетах — и вот этот огромных плюс в кеш фло — просто их возврат (уменьшение). Что в следующей квартале легко может развернуться.

по Совести — так тут речь не о комиссии за карту, а о % с мерчантов. Этот % изначально был в бизнес модели. И пока он ниже доходности ОФЗ.

Fertulop, а как вы сравнили рентабельность оборота с доходностью ОФЗ? Это немного разные вещи…

Александр Е,

Почему разные вещи? Вы даете клиенту 10 ярдов рублей, которые он вам вернет через допустим 120 дней. За 9 месяцев вы с этого заработали 2% (получили компенсацию от мерчанта за покупку, клиент заплатил только комиссию за пользование картой). Если бы просто купили ОФЗ на эти же 9 месяцев — то получили бы в 2 раза больше точно.

Собственно вопрос — зачем выводить из оборота 10 рядов рублей на 9 месяцев, если ты с этого заработаешь всего 2%? Это вообще даже не учитывая косты Совести в самой Киви.

Чтобы купить акции, выберите надежного брокера: