Вкусные цены для покупки, но думаю, у всех здесь все деньги уже потрачены на упавшие голубые фишки :(

gubi, почему же. Я втарил на свободный кэш ниже 50р. Купил будущую голубую фишку)))

глючное барахло. тупит нещадно

Селигдар

#SELG

ПАО «Селигдар» занимается добычей, разведкой и переработкой золота, серебра и урана, в основном используя технологию кучного выщелачивания металлов.

Артель старателей «Селигдар» была организована в 1975 году и с первого года своего создания начала разработку месторождений р. Селигдар и р. Орто-Салаа, добыв за сезон 144 кг золота.

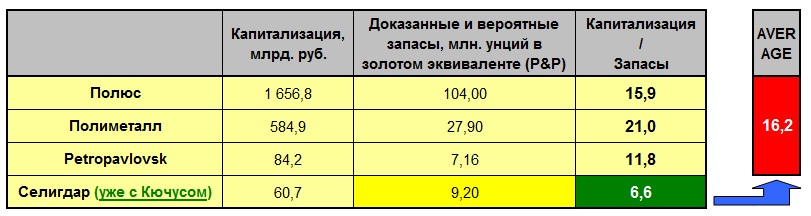

В настоящее время активы компании расположены в нескольких регионах России, в том числе в Республике Саха (Якутия), Алтайском крае, Республике Бурятия и Оренбургской области. Селигдар входит в ТОП-11 золотодобывающих компаний России. Капитализация компании составляет ₽38 млрд. С 2016 года наблюдается стабильный среднегодовой темп роста выручки 24,23% .

77% выручки и 65% EBITDA компании формирует сегмент добычи золота. 23% выручки и 23% EBITDA формирует сегмент добычи олова. Долг/EBITDA компании сейчас около 2,3.

Согласно дивидендной политике, при таком соотношении, дивиденды будут около 10% от прибыли по МСФО, если к концу года долг уменьшится, то 20%. Что при текущей цене акций составит ~ 9% дивидендной доходности. Кроме того, с 23 декабря привилегированные акции стали обычными акциями, что в свою очередь должно несколько повысить ликвидность.

Авто-репост. Читать в блоге >>>

Вот что пришло на почту:

«Селигдар» принял участие в Международном инвестиционном форуме, организованном Московской биржей совместно с SOVA Capital. Компанию представляли Председатель Совета директоров ПАО «Селигдар» Сергей Рыжов и руководитель подразделения по работе с инвесторами Ольга Самарец. В рамках форума были проведены встречи с институциональными инвесторами, во время которых обсуждались результаты работы Холдинга «Селигдар» и перспективы дальнейшего развития.

Планы, касающиеся пересмотра стратегии развития:

Ресурсная база Холдинга «Селигдар» существенно, более чем в 2 раза, выросла в течение последнего года за счет приобретения месторождения золота Кючус и месторождения олова Пыркакайские штокверки.

Значительный рост ресурсной базы ставит перед компанией задачу пересмотра стратегии развития. Планируется разработка третьей редакции Стратегии устойчивого развития ПАО «Селигдар» с новыми целевыми показателями производства – 20 тонн золота и 16 тыс. тонн олова в год.

Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции Стратегии 10 тоннами связано с условиями пользования участком недр по месторождению Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода на проектную мощность.

В рамках ответов на заданные вопросы была озвучена информация, касающаяся производственных результатов года и выплаты дивидендов:

По итогам 2021 года ожидается рост объемов производства по сравнению с показателями 2020 года как по золоту, так и по олову.

Совет директоров ПАО «Селигдар» не планирует рассматривать вопрос о выплате промежуточных дивидендов по результатам 9 месяцев 2021 года в связи с идущим процессом конвертации привилегированных акций.

Денежный поток компании является достаточным для выплат дивидендов акционерам, Совет директоров ПАО «Селигдар» планирует рассмотреть вопрос о выплате дивидендов после завершения процесса конвертации.

Пресс-служба ПАО «Селигдар»

gubi,

Теперь примерно

Как-то так

Победный выглядит

Наш стяг.

Pinkin, 20 тонн там до 2028 хотят добывать)

Dannip,

В 28-м лишь

Добыча начнётся

(Это я про Кючус),

Не зайдёт если солнце.

Вот что пришло на почту:

«Селигдар» принял участие в Международном инвестиционном форуме, организованном Московской биржей совместно с SOVA Capital. Компанию представляли Председатель Совета директоров ПАО «Селигдар» Сергей Рыжов и руководитель подразделения по работе с инвесторами Ольга Самарец. В рамках форума были проведены встречи с институциональными инвесторами, во время которых обсуждались результаты работы Холдинга «Селигдар» и перспективы дальнейшего развития.

Планы, касающиеся пересмотра стратегии развития:

Ресурсная база Холдинга «Селигдар» существенно, более чем в 2 раза, выросла в течение последнего года за счет приобретения месторождения золота Кючус и месторождения олова Пыркакайские штокверки.

Значительный рост ресурсной базы ставит перед компанией задачу пересмотра стратегии развития. Планируется разработка третьей редакции Стратегии устойчивого развития ПАО «Селигдар» с новыми целевыми показателями производства – 20 тонн золота и 16 тыс. тонн олова в год.

Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции Стратегии 10 тоннами связано с условиями пользования участком недр по месторождению Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода на проектную мощность.

В рамках ответов на заданные вопросы была озвучена информация, касающаяся производственных результатов года и выплаты дивидендов:

По итогам 2021 года ожидается рост объемов производства по сравнению с показателями 2020 года как по золоту, так и по олову.

Совет директоров ПАО «Селигдар» не планирует рассматривать вопрос о выплате промежуточных дивидендов по результатам 9 месяцев 2021 года в связи с идущим процессом конвертации привилегированных акций.

Денежный поток компании является достаточным для выплат дивидендов акционерам, Совет директоров ПАО «Селигдар» планирует рассмотреть вопрос о выплате дивидендов после завершения процесса конвертации.

Пресс-служба ПАО «Селигдар»

gubi,

Теперь примерно

Как-то так

Победный выглядит

Наш стяг.

Вот что пришло на почту:

«Селигдар» принял участие в Международном инвестиционном форуме, организованном Московской биржей совместно с SOVA Capital. Компанию представляли Председатель Совета директоров ПАО «Селигдар» Сергей Рыжов и руководитель подразделения по работе с инвесторами Ольга Самарец. В рамках форума были проведены встречи с институциональными инвесторами, во время которых обсуждались результаты работы Холдинга «Селигдар» и перспективы дальнейшего развития.

Планы, касающиеся пересмотра стратегии развития:

Ресурсная база Холдинга «Селигдар» существенно, более чем в 2 раза, выросла в течение последнего года за счет приобретения месторождения золота Кючус и месторождения олова Пыркакайские штокверки.

Значительный рост ресурсной базы ставит перед компанией задачу пересмотра стратегии развития. Планируется разработка третьей редакции Стратегии устойчивого развития ПАО «Селигдар» с новыми целевыми показателями производства – 20 тонн золота и 16 тыс. тонн олова в год.

Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции Стратегии 10 тоннами связано с условиями пользования участком недр по месторождению Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода на проектную мощность.

В рамках ответов на заданные вопросы была озвучена информация, касающаяся производственных результатов года и выплаты дивидендов:

По итогам 2021 года ожидается рост объемов производства по сравнению с показателями 2020 года как по золоту, так и по олову.

Совет директоров ПАО «Селигдар» не планирует рассматривать вопрос о выплате промежуточных дивидендов по результатам 9 месяцев 2021 года в связи с идущим процессом конвертации привилегированных акций.

Денежный поток компании является достаточным для выплат дивидендов акционерам, Совет директоров ПАО «Селигдар» планирует рассмотреть вопрос о выплате дивидендов после завершения процесса конвертации.

Пресс-служба ПАО «Селигдар»

gubi,

Теперь примерно

Как-то так

Победный выглядит

Наш стяг.

Pinkin, падение около пяти,

Не повод ли это еще наскрести?

И акций волшебных сих взять

Чтобы себя потом не обвинять)

П.с. есть смысл докупиться на просадке, как считаете?

Люди поясните. С 22.12.2021 префы Селигдара просто перестанут торговаться на бирже или их конвертируют в обычку?

Alex5545, Тоже интересует этот вопрос! Но все молчат, как рыбы в воде!

Не не не, сейчас вслед за Селегдаром взлетят на 10, на 30, на 100 % все акции

Все же дорожает… 😆

Дмитрий, ага я прям вижу как Сибирский гостинец вымахал на 10%

Взлетает…

Валерий,

Покупайте, скорее покупайте, пока PE не взлетел до 100

Дмитрий, как взлетел так и вниз уйдет, по опыту прошлых дней реальная цена акции ок 58-59 руб. А стрелял он так с Кучюса (хм, вроде «чу» «щу» через «у») уже не раз.

Взлетает…

Валерий,

Покупайте, скорее покупайте, пока PE не взлетел до 100

Дмитрий, как взлетел так и вниз уйдет, по опыту прошлых дней реальная цена акции ок 58-59 руб. А стрелял он так с Кучюса (хм, вроде «чу» «щу» через «у») уже не раз.

HeavyMetal,

Да это понятно. Кто то, не буду называть кто, рисует планы и графику, надеясь загнать сюда побольше пенсионеров

Фундаиентала то нет. А если б был, сюда миллиард в день инвесторов бы набежало: халява

Общий долг на 30.09.2021г: 18,011 млрд руб

Заранее извиняюсь за свое дилетантское мнение новичка, но на мой взгляд не зря перед огромными капзатратами ( надеюсь все понимают, что одно дело купить Кучус, а другое наладить там работу) избавляются от префов, по которым ОБЯЗАНЫ платить дивиденды. Плюс обычных акций для замены напечатали больше чем преф, значит некоторая допэмиссия нас ожидает. Поэтому как мне кажется на краткосроке ожидаются не очень хорошие новости, а в долгосрок все будет хорошо)

Значит запахнет жирными дивами в 2 рубля!!! Не зря же они на своем сайте выкладывают:

gubi, если смотреть по ЧП текущей, то могут как в прошлый год дать. Сейчас сложно про дивы говорить из-за конвертации префы и скорых больших кап затрат. Если бы без Кючуса и конвертации, то можно уверенно было бы ждать около 3р на акцию за 9 мес. А так… посмотрим

Dannip, Думаешь, кто-то префы по 40р будет сдавать?

+666% за год с небольшим

Кто то активно продаёт.

Зачем продавать, если ещё на 2000 % вырастет?

Ну да на 5 млн в день. Густо в стаканах. И 15 млн когда бумагу разгоняют.

А когда на выход все соберутся, где бумага то окажется?

Прямо аншлаг. Это не какие то на 1,5 — 3 млрд, как у Полюса

Н-да, где аншлаг? Или всем некогда покупать вечно растущий Селигдар?

Если вы купили её по 4 рубля, то вам похер куда и когда она епанется.

А если по 62 и потом на выходе будет 6? Когда золото опять начнёт дешеветь. Весело

Дмитрий, не по графикам оценивай компанию, а по эффективности, активам, темпам развития. Этот RSI работает хуже, чем подбрасывание монетки. Золото исторически только растет, исключая редкие случаи перекупленности как в 2011г.

Но если не нравится растущая компания с д/д 7%, то не покупай. Селигдар — инвестиция и для трейдерства не подходит.

Dannip,

Да просто бумага переоцена уже 5 раз

И объёмы в стакане для как для неликвидной

Значит запахнет жирными дивами в 2 рубля!!! Не зря же они на своем сайте выкладывают:

ЧП как была так и осталась. Прочие доходы > выручки. Ну и отчетность!

HeavyMetal, так все выручка от дочерних организаций в прочие доходы записывается. Странно, что удивляешься, потому что год назад такой же отчет был.

Dannip, по сравнению с 2020, там выручка просела почти в 6,5 раз, при том же уровне прочих доходов (что да, видно). Без пояснительной записки понять что за прочие доходы нельзя, а в прошлом году я на

ту бумагу не смотрел. Недавно начал за ней следить.

HeavyMetal, выручка у материнской компании, судя по всему, не от реализации золота. Основную работу ведет АО Золото Селигдара. Кстати, выручка отдельно ПАО как раз выросла. Но 380млн — это в любом случае не сопоставимо с 13 млрд.

Dannip, Там, где-то еще засел платеж за Кочус

ЧП как была так и осталась. Прочие доходы > выручки. Ну и отчетность!

HeavyMetal, так все выручка от дочерних организаций в прочие доходы записывается. Странно, что удивляешься, потому что год назад такой же отчет был.

Dannip, по сравнению с 2020, там выручка просела почти в 6,5 раз, при том же уровне прочих доходов (что да, видно). Без пояснительной записки понять что за прочие доходы нельзя, а в прошлом году я на

ту бумагу не смотрел. Недавно начал за ней следить.

+666% за год с небольшим

Кто то активно продаёт.

Зачем продавать, если ещё на 2000 % вырастет?

Ну да на 5 млн в день. Густо в стаканах. И 15 млн когда бумагу разгоняют.

А когда на выход все соберутся, где бумага то окажется?

Прямо аншлаг. Это не какие то на 1,5 — 3 млрд, как у Полюса

Н-да, где аншлаг? Или всем некогда покупать вечно растущий Селигдар?

Если вы купили её по 4 рубля, то вам похер куда и когда она епанется.

А если по 62 и потом на выходе будет 6? Когда золото опять начнёт дешеветь. Весело

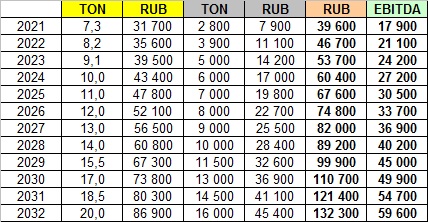

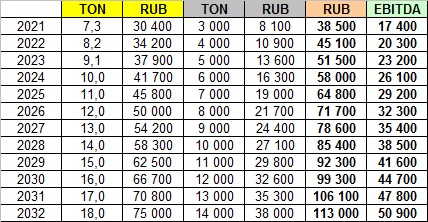

Запасы, запасы, запасы -

Апсайды весьма тут прекрасны.

Pinkin, было бы еще интересно, как оловянные запасы повлияют на котировки. Все таки запасы олова у Селигдара бомбические — в 5ке мировых запасов. получается, что примерно 3 акции Русолова на 1 акцию Селигдара. Значит, каждый миллиард прибыли даст 1р прибыли на акцию Селигдара. Каков будет уровень прибыли при выходе на проектную мощность и уменьшении кап затрат, можно только догадываться. Плюс увеличение производства золота и очень вероятный рост цены самого золота…

Dannip,

Жёлтым — золото,

Серым — олово.

Что будет с котировками?

Всё будет, верю, здорово!

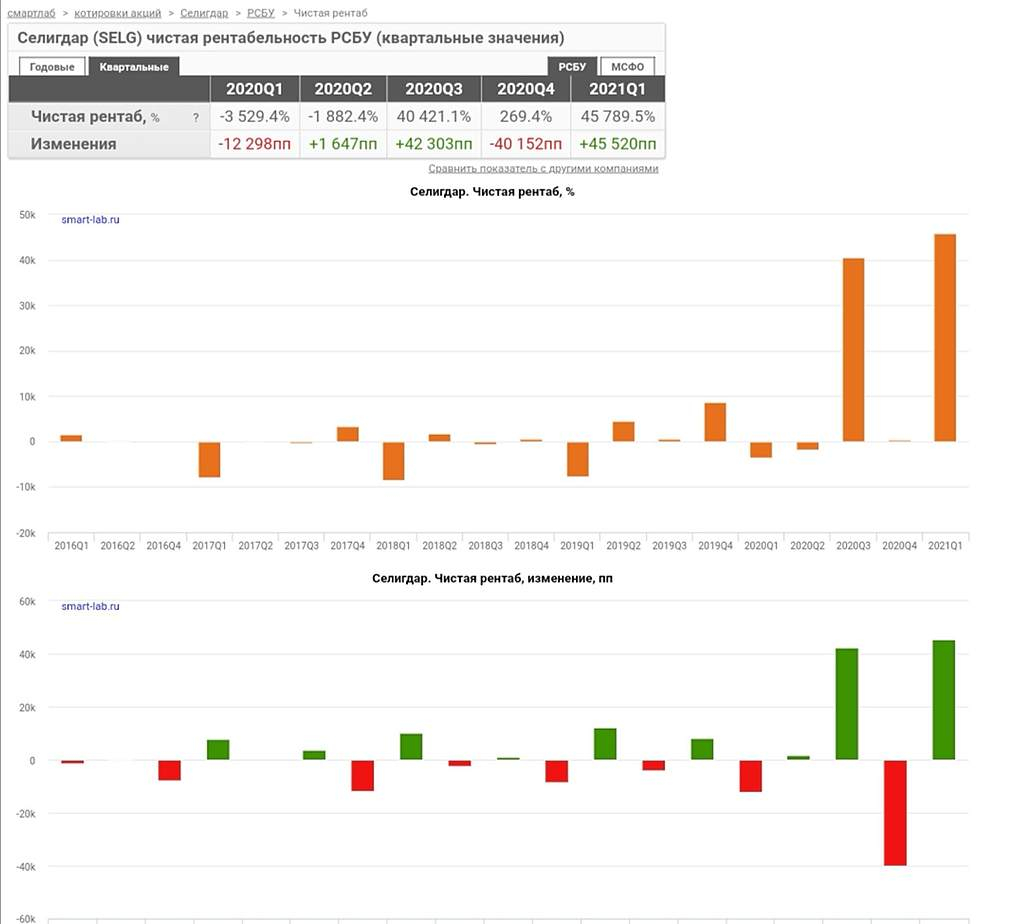

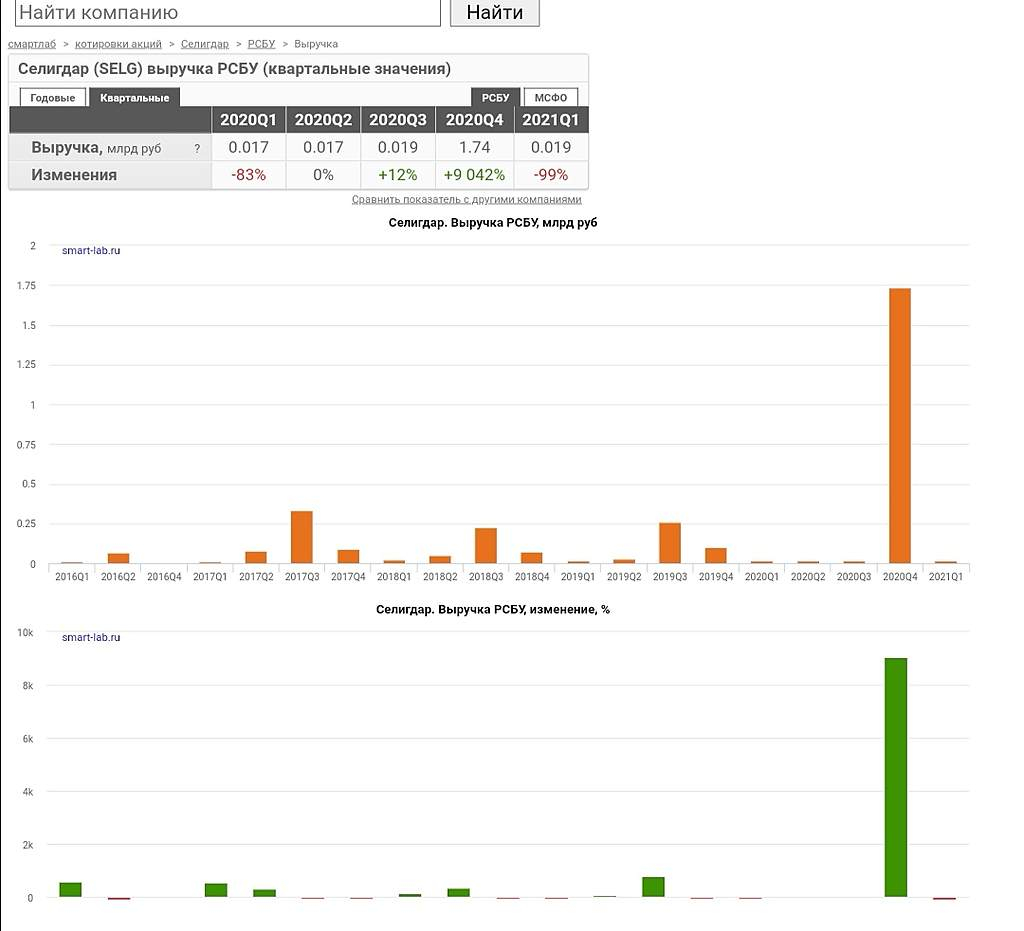

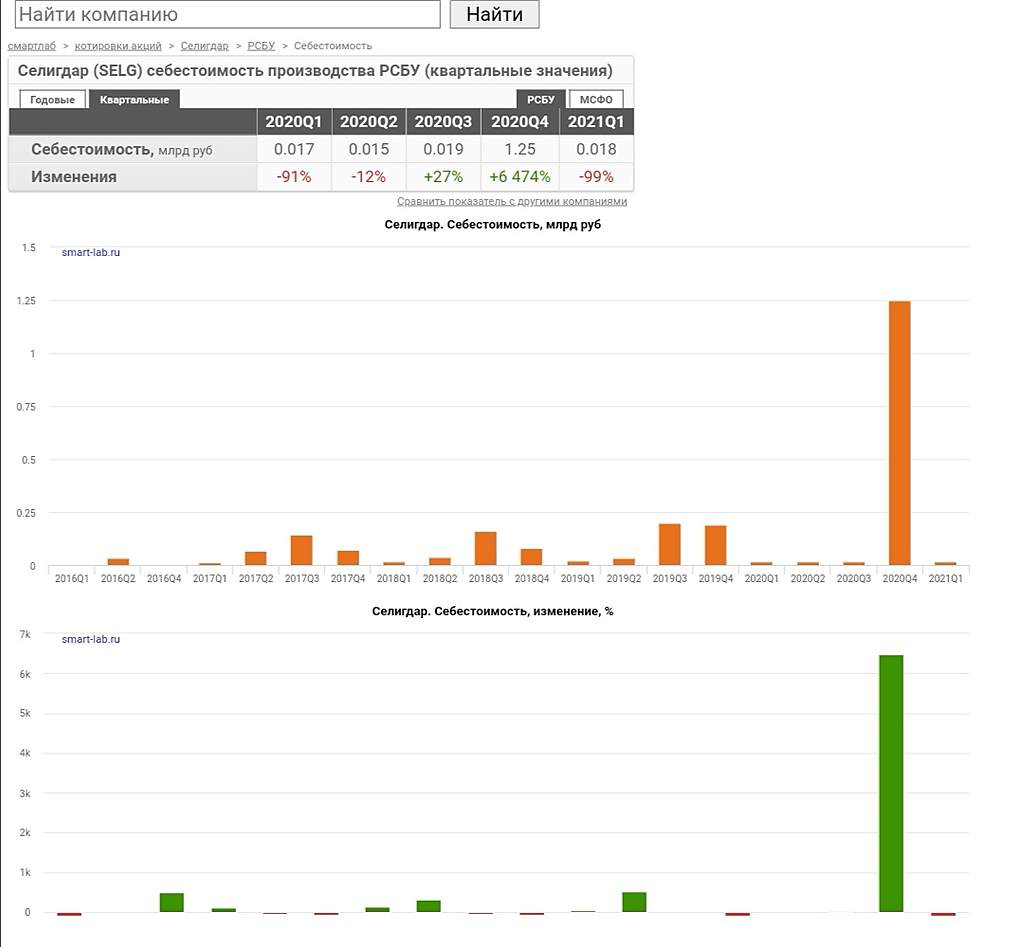

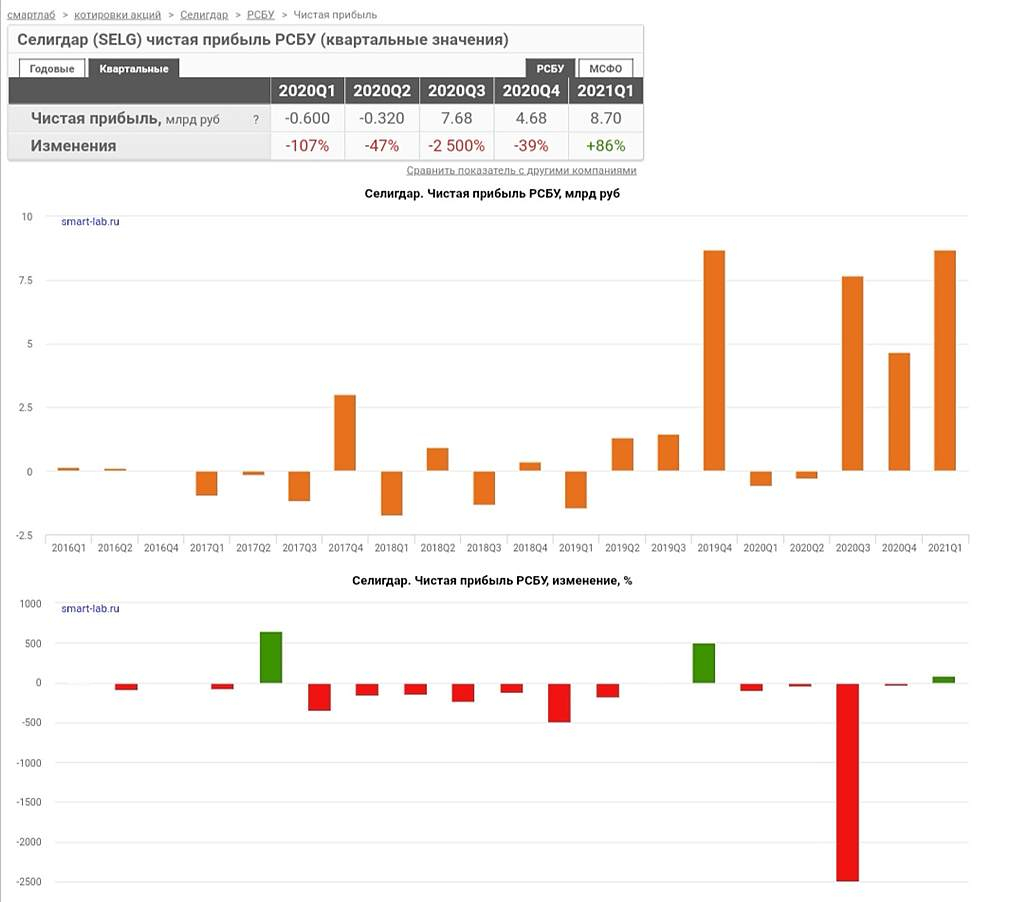

Из приведённых таблиц видно, что долгое время Селигдар был убыточной компанией. И только с 2020 года, когда цена на золото достигло исторических максимумов, Селигдар начал буть безубыточным

Вопрос, как долго золото и другие природные ресурсы продержится на исторических хаях?

Денег ФРС напечатал триллионы

Все эти триллионы в основном попали на биржу

Из за этого и выросли цены на металлы и другое сырье

То есть избыток ликвидной массы привёл к росту инфляции

Но потребитель в 89% не получает эти деньги в живом исполнении

То есть покупатель в лице миллиардов обычных людей, как были на уровне доходов 2019 гг, так им и остаются

Доходны потребителей не растут такими же темпами

Кто тогда начнёт потреблять все это, взлетевшее в цене товары и услуги?

4% держателей всех акций?

Чудесным образом цены становятся заложниками спроса. Где покупатель? Где покупателю найти деньги?

То есть за каждым резким скачком цен, приходит стагнация и остывание чая.

А чай подогретый дважды перестаёт быть чаем

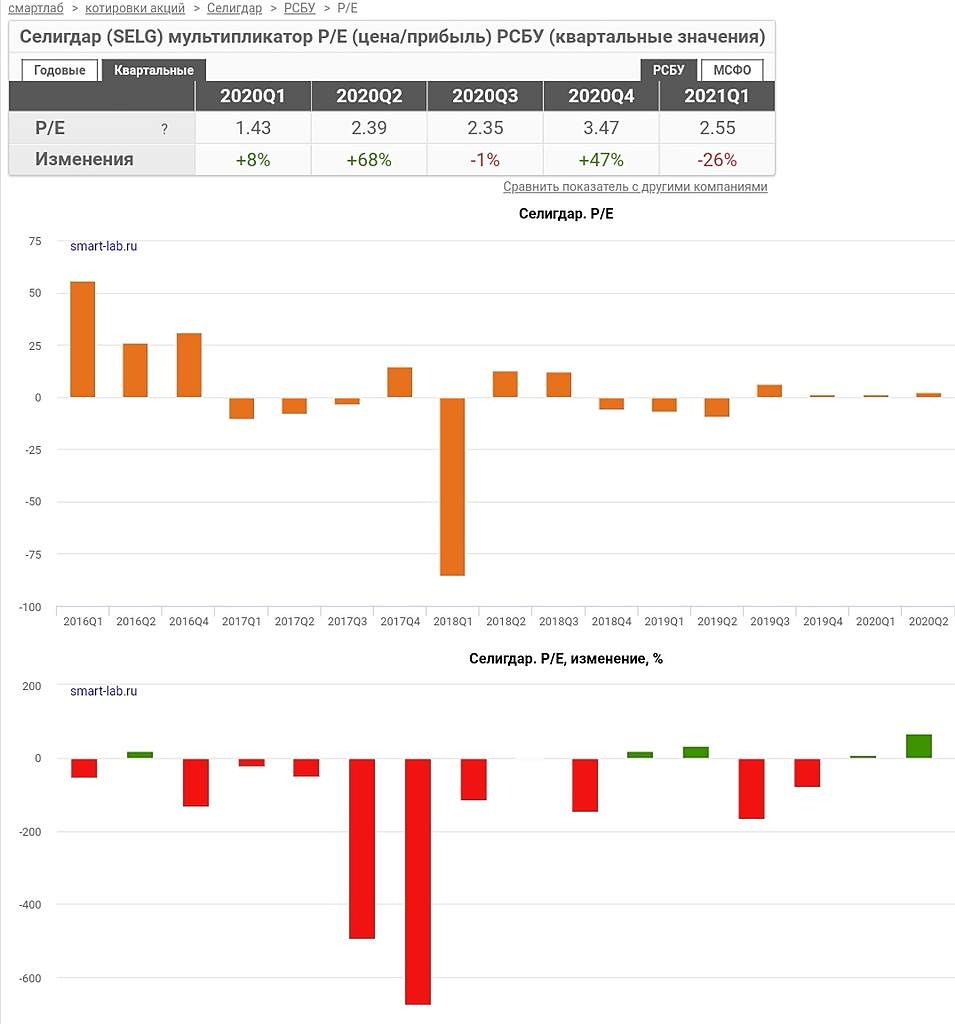

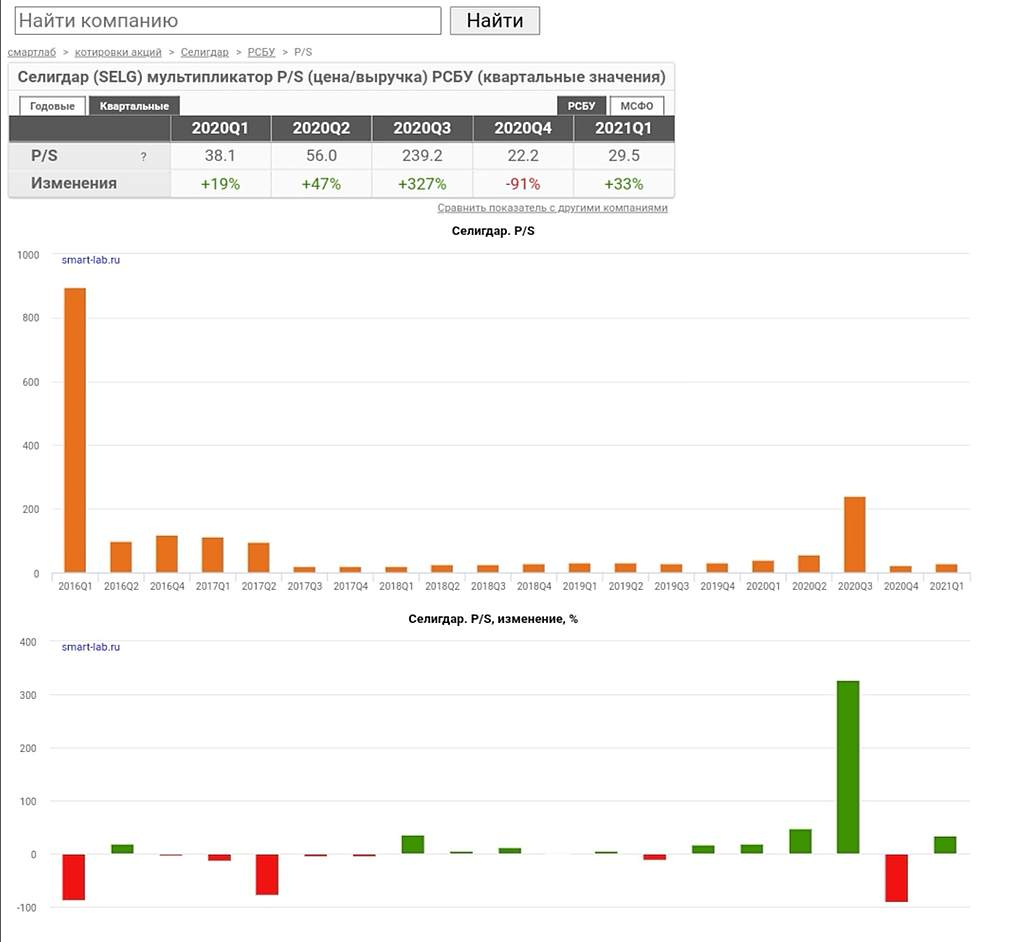

smart-lab.ru/q/SELG/f/q/RSBU/p_e/

smart-lab.ru/q/shares_fundamental2/?field=p_s