В требование и исковое заявление желательно включить ссылку на п.1 Статьи 395 ГК РФ

Ответственность за неисполнение денежного обязательства

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

комментарии ALB на форуме

-

Уведомление о наличии права требовать выкупа обществом акций

Уведомление о наличии права требовать выкупа обществом акций

kskkaluga.ru/page/akcioneram_i_investoram/informaciya_dlya_sobranii_akcionerov

Выкуп акций будет осуществляться по цене 13,24 (тринадцать рублей 24 копейки) рублей за одну обыкновенную именную акцию.

Требование о выкупе должно быть предъявлено не позднее 45 дней с даты принятия общим собранием акционеров решения об одобрении крупных сделок, т.е. в период с 03 декабря 2021г по 17 января 2022г.

Решения совета директоров

По вопросу №14: 1. Определить цену выкупа обыкновенных именных бездокументарных акций Общества в размере 13,24 руб. (тринадцать рублей 24 копейки) за одну обыкновенную именную бездокументарную акцию Общества (государственный регистрационный номер выпуска 1-01-65057-D)

2.3. Дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ценным бумагам эмитента: 08 ноября 2021 года.

ALB,

Вот интересно цена для выкупающих до официального предложения может быть выше средневзвешанной?

по пункту

Если в течение 6 месяцев до того, как было направлено обязательное предложение, оферент и его аффилированные лица приобрели (либо приняли на себя обязанность приобрести) соответствующие ценные бумаги, цена приобретаемых ценных бумаг по обязательному предложению не может быть ниже наибольшей цены, по которой они приобрели ценные бумаги ранее.

Andrew Nemykin, да, выкупать до оферты могут и выше средневзвешанной. Если выкупают на аффилированное лицо, то цена оферты не может быть ниже цены покупки, а если на неаффилированное лицо, то может.

- На сайте НРД на дату 05.11.21 нет информации про погашение, которую опубликовал IZIB.

Звонил по этому вопросу своему брокеру и мне сказали, что к ним информация про погашение не поступала. - Решения совета директоров

По вопросу №14: 1. Определить цену выкупа обыкновенных именных бездокументарных акций Общества в размере 13,24 руб. (тринадцать рублей 24 копейки) за одну обыкновенную именную бездокументарную акцию Общества (государственный регистрационный номер выпуска 1-01-65057-D)

2.3. Дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ценным бумагам эмитента: 08 ноября 2021 года.

Можно подавать заявки на выкуп.

www.finam.ru/services/depocompanyitem/pao-rkk-energiya-oferta-predlozhenie-o-vykupe-20210915-111711/

Тип корпоративного действия Оферта — предложение о выкупе

Цена предложения за 1 ц/б 8020 RUBИнтересная ситуация. Не до конца понятно из новости когда будет произведен выкуп. Потенциально это очень сильно влияет на ожидаемую доходность.

Yauheni, По закону об АО после собрания дается 45 дней на подачу требований и 30 дней на перечисление денег. 04.05.2021

04.05.2021

Созвать внеочередное Общее собрание акционеров ПАО «КТК» в форме заочного голосования.

Повестка дня общего собрания акционеров эмитента:

1. О согласовании (одобрении) совершения Обществом крупной сделки.

Определить дату проведения Общего собрания акционеров Общества – «02» июня 2021 года.

Права, закрепленные ценными бумагами эмитента, в отношении которых устанавливается дата, на которую определяются лица, имеющие право на их осуществление:

— право на участие в общем собрании акционеров эмитента;

— право требовать выкупа акций эмитентом в соответствии со статьей 75 Федерального закона «Об акционерных обществах»;

Дата, на которую определяются лица, имеющие право на осуществление прав по ценным бумагам эмитента: «09» мая 2021 года;

Цена выкупа 66 руб. на 12% выше цены закрытия торгового дня 5 марта 59 руб.

Цена выкупа 66 руб. на 12% выше цены закрытия торгового дня 5 марта 59 руб.- 5.03.2021

(BIDS) О КОРПОРАТИВНОМ ДЕЙСТВИИ «ОФЕРТА — ПРЕДЛОЖЕНИЕ О ВЫКУПЕ» С ЦЕННЫМИ БУМАГАМИ ЭМИТЕНТА ПАО «БЕСТ ЭФФОРТС БАНК» ИНН 7831000034 (АКЦИЯ 10400435B / ISIN RU000A0JS2M9)

Детали корпоративного действия

Период действия предложения с 04 марта 2021 г. по 19 апреля 2021 г. 23:59

Дата и время окончания приема инструкций по корпоративному действию, установленные инициатором 19 апреля 2021 г. 23:59

Дата и время окончания приема инструкций по корпоративному действию, установленные НКО АО НРД 16 апреля 2021 г. 20:00

Детализация корпоративного действия по ценной бумаге

Депозитарный код выпуска RU000A0JS2M9

Цена предложения за 1 ц/б 66 RUB

Связанные корпоративные действия

Код типа КД Референс КД

XMET 563443

(BIDS) О КОРПОРАТИВНОМ ДЕЙСТВИИ «ОФЕРТА — ПРЕДЛОЖЕНИЕ О ВЫКУПЕ» С ЦЕННЫМИ БУМАГАМИ ЭМИТЕНТА ПАО «САФМАР ФИНАНСОВЫЕ ИНВЕСТИЦИИ» ИНН 6164077483 (АКЦИЯ 1-02-56453-P / ISIN RU000A0JVW89)

(BIDS) О КОРПОРАТИВНОМ ДЕЙСТВИИ «ОФЕРТА — ПРЕДЛОЖЕНИЕ О ВЫКУПЕ» С ЦЕННЫМИ БУМАГАМИ ЭМИТЕНТА ПАО «САФМАР ФИНАНСОВЫЕ ИНВЕСТИЦИИ» ИНН 6164077483 (АКЦИЯ 1-02-56453-P / ISIN RU000A0JVW89)

Уважаемые депоненты! ООО «Компания БКС» сообщает

о корпоративном действии «Оферта — предложение о выкупе» с ценными бумагами эмитента ПАО «САФМАР Финансовые инвестиции» ИНН 6164077483 (акция 1-02-56453-P / ISIN RU000A0JVW89)

Источник НКО АО НРД

Реквизиты корпоративного действия

Дата фиксации 28 декабря 2020 г.

Инициатор выкупа Публичное акционерное общество «САФМАР Финансовые инвестиции»

Основание корпоративного действия Выкуп акций обществом по требованию акционеров

Статья 75-76

Детали корпоративного действия

Период действия предложения с 21 января 2021 г. по 09 марта 2021 г. 16:00

Дата и время окончания приема инструкций по корпоративному действию, установленные инициатором 09 марта 2021 г. 16:00

Дата и время окончания приема инструкций по корпоративному действию, установленные НКО АО НРД 05 марта 2021 г. 20:00

Детализация корпоративного действия по ценной бумаге

Депозитарный код выпуска RU000A0JVW89

Цена предложения за 1 ц/б 519.2 RUBALB, в этом случае такая доходность ничем и никак не гарантирована. Как пример — Сафмар. Последняя цена выкупа была обозначена 519, но вот уже почти месяц бумага торгуется ниже 500. Так что нет никаких гарантий, что биржевая цена КСК подтянется к цене выкупа.

Иван Безродный, На рынке очень мало вариантов получения гарантированной доходности, если не считать облигации и арбитраж. В основном торгуется вероятность движения котировок вверх или вниз.

У Сафмара цена в районе 500 — это на 4.5% ниже цены выкупа. Примерно такой процент обычно и бывает, когда до получения денег по выкупу около 2.5 месяцев.

В КСК при тех же 2.5 месяцев до выкупа цена сейчас на 11-12% ниже цены выкупа. По сравнению со статистикой по другим выкупам это слишком большой процент и вероятнее всего он скоро уменьшится до 5%.даже если и будет выкуп — то справедливый по 12-12.4,

при этом акция продолжит торговаться на бирже

кому интересно быстро взять 3-5% — присмотритесь )

(инфа от заинтересованного лица, не является ИИР)

Alex Petrov, только надо иметь ввиду, что выкуп по 12,49 могут требовать только те, кто уже был акционером на дату закрытия реестра к прошедшему ВОСА 15.01.2021. Т.е. поезд давно-давно ушел. Смысла покупать бумагу сейчас под идею данного выкупа вообще нет, потому как права требовать самого выкупа при этом не возникнет.

Иван Безродный, А по-моему, Alex Petrov прав, ведь он имел в виду не тех лиц, которые были акционерами на дату закрытия реестра-у них доходность больше 3-5%.

А 3-5% можно заработать купив бумагу после закрытия реестра только за счет того, что биржевая цена через некоторое время подтянется ближе к цене выкупа.- 15.01.2021 состоялось ВОСА ПАО «Калужская сбытовая компания». Выкуп акций будет осуществляться по цене 12.49 рублей за акцию, оплата выкупаемых акций будет производиться до 31 марта 2021 г.

В августе – ноябре бумага торговалась в диапазоне 12.5-14.5 руб. Ошибка, допущенная Советом директоров в определении цены выкупа (с нарушением ст.75 закона об АО),

ALB, Вряд ли это ошибка, ну что там, совсем все идиоты сидят что ли....?

Ярослав, Да, возможно с их стороны это была преднамеренная ошибка, но доказать это и привлечь их к ответственности за манипулирование рынком нереально.

Если кого-нибудь интересует объективная оценка стоимости акций ПАО «Калужская сбытовая компания», то можно посмотреть, например, на Conomy.ru

При оценке справедливой стоимости акций компании методом сравнительного анализа важно учитывать несколько факторов: однородность основного вида деятельности, схожее функционирование компаний, коррелирующие между собой финансовые результаты. Поскольку в этом случае все вышеперечисленные условия выполняются, при оценке нужно ориентироваться на результаты сравнительного анализа. Методы оценки с помощью Доходного и Затратного подходов использовать нецелесообразно.

Текущая стоимость акции, руб. 11,19

Сравнительный подход

Стоимость акции, руб. 21,936747

Потенциал, % 96,03885

www.conomy.ru/emitent/kaluzhskaya-sbytovaya-kompaniya/page-templates/3265/6853

- В августе – ноябре бумага торговалась в диапазоне 12.5-14.5 руб. Ошибка, допущенная Советом директоров в определении цены выкупа (с нарушением ст.75 закона об АО), спровоцировала падение котировок из-за паники, возникшей среди акционеров.

После изменения Советом директоров 30 января цены выкупа. с учетом средневзвешенной цены за 6 месяцев 12.49 руб., началось восстановление котировок и к середине января бумага подтянется к цене выкупа.

Даже те, кто не попал под отсечку имеют возможность заработать, так как сейчас причины для роста цены есть (выкуп по 12.49 руб.). а причин для снижения нет. Если учитывать в качестве ориентира только цену выкупа без учета потенциала дальнейшего роста котировок, то премия к рынку составляет 12%.

- Итоги голосования по вопросам № 1: «За» – 5; «Против» – нет; «Воздержался» – нет.

2.2. Содержание решений принятых советом директоров:

Определить цену выкупа обыкновенных именных бездокументарных акций Общества в размере 12,49 руб (двенадцать рублей 49 копеек) за одну обыкновенную именную бездокументарную акцию Общества (государственный регистрационный номер выпуска 1-01-65057-D), исходя из рыночной стоимости акции, определенной отчетом независимого оценщика № №0059-07/2020 от 16 июля 2020г и с учетом поступившей информации от ПАО «Московская биржа» о средневзвешенной цене акций Общества за одну обыкновенную именную бездокументарную акцию Общества, определенную по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении общего собрания акционеров, созванного на 15 января 2021г.  Дата окончания срока предъявления Требования о выкупе акций: «11» января 2021 года

Дата окончания срока предъявления Требования о выкупе акций: «11» января 2021 года

Те, кто после отсечки продал свои акции, еще имеют возможность откупить их обратно и подать требование.

Но, из за большого количества праздничных и выходных дней в период до 11 января и режима Т+2 для этого у них остается всего несколько дней.

После окончания срока предъявления Требования о выкупе акций, общество обязано в течение 30 дней выкупить акции у акционеров, включенных в список лиц, имеющих право требовать выкупа обществом принадлежащих им акций.

По закрытию 25.12.2020 доходность к цене выкупа составляет около 6 %.

- Если покупать сейчас по 495, то получается 5% прибыли. В годовых это около 20%.

пишет

t.me/divForever/8438

[Forwarded from FlashTraderNews4Bot]

[ Photo ]

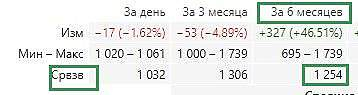

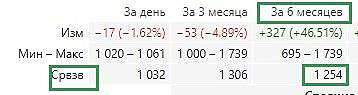

⚠️ Повестка СД ПАО «Галс-Девелопмент»:

Об определении цены выкупа акций Общества

Ср.Взв. цена за 6 мес.:

. #HALS #id8939 #micex(+) #выкуп #новости(+)

Роман Ранний, Подскажите, откуда взята эта таблица? Есть сомнения по средневзвешенной цене.

Чтобы купить акции, выберите надежного брокера: