комментарии Виктор Бондаренко на форуме

-

Выпадение одного дня из купонного периода зачем кому то понадобилось и как это влияет на купон? Первый раз с таким вывертом встречаюсь. Интересно а сколько дней в году можно выкинуть из торгов и купонного периода?

Выпадение одного дня из купонного периода зачем кому то понадобилось и как это влияет на купон? Первый раз с таким вывертом встречаюсь. Интересно а сколько дней в году можно выкинуть из торгов и купонного периода? Когда же вернут акции владельцам депозитарных расписок будь они неладны ?

Когда же вернут акции владельцам депозитарных расписок будь они неладны ?

www.kommersant.ru/doc/5305853

www.kommersant.ru/doc/5305853

Однако сумма приличная ...

Правительство считает безопасным для уровня инфляции направить на поддержку экономики 7–8 трлн руб. льготными кредитами, сообщил первый вице-премьер Андрей Белоусов в ходе выступления в Совете федерации. По его словам, с этой суммой согласны правительство и Минэкономики. Деньги направят, в частности, на кредитование системоообразующих предприятий, а также малого и среднего бизнеса.

С рублями дефицита не предвидится

И это хорошо для облигаций. Долги вернуть будет не слишком обременительно, да и ставка по облигациям должна падатьВообще конечно лютый трэш. У компании 1,6 млн не нашлось для выплаты купона. Думаю, банки просто безакцептно списывают деньги со счетов Калиты. Клиент скорее жив, чем мертв. Обувь России хотя бы одну амортизацию по облигациям первого выпуска выплатила, а тут даже проценты не плотют. Вообще бизнес у компании простой «купи-продай», т.е. должна быть дебиторка, а если ее не платят, то надо взыскивать с пенями и штрафами. Так что какие-то активы должны быть, но наверно самые ликвидные заберут банки, а воблы в пролете.

Chertenok_13,

А нас из зомбиящика говорят про какие то моратории на банкротства и кредитные каникулы… а сами банки списывают любые поступления не взирая на тяжелую ситуацию. Вот вам реальная реальность, а не фуфло с по тв.

Еще раз убеждаюсь, что торговля криптой гораздо надежнее и доходнее, чем российское болото…Ребятам из Калиты стало неохота платить… вот и все…

elit1960, у вас есть доказательства?

Дмитрий Zы, а в стакане не видно?

elit1960, не видно что?

Покажите мне факт того, что не хотят платить. Это ваши слова. Покажите доказательства, то есть заявление представителя компании о том, что ИМЕННО НЕ ХОТЯТ ПЛАТИТЬ.

Дмитрий Zы, боюсь, что скоро будут… очень хотелось бы ошибиться…

elit1960, Даже если допустят техдефолт — надо будет подождать. Бизнес рабочий, но испытывает реально небольшие трудности на время изменения производственных и финансовых цепочек.

Дмитрий Zы, очень надеюсь, что Вы правы…

elit1960,

Такие ожидания после таких постов обычно заканчиваются плохо…- Причина, как я понял, в том что Калите не платят те, кто купил у них услуги и топливо. Если это не сговор, то как-то через помощь госов, но должны решить. Если сговор, то уже ничего не поможет

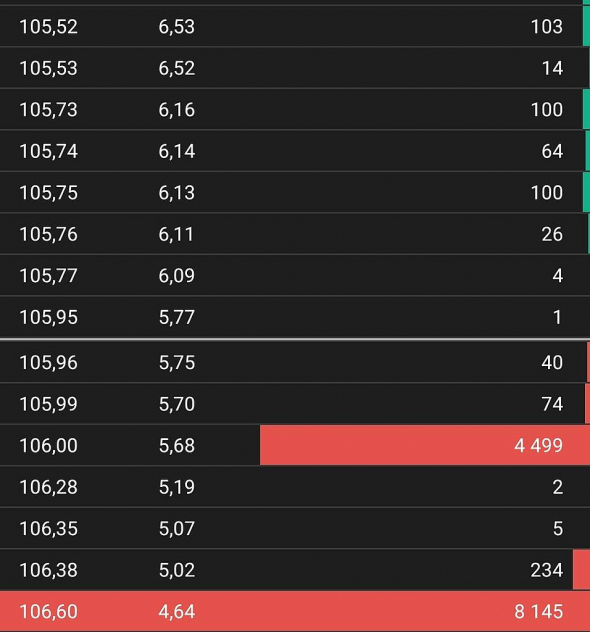

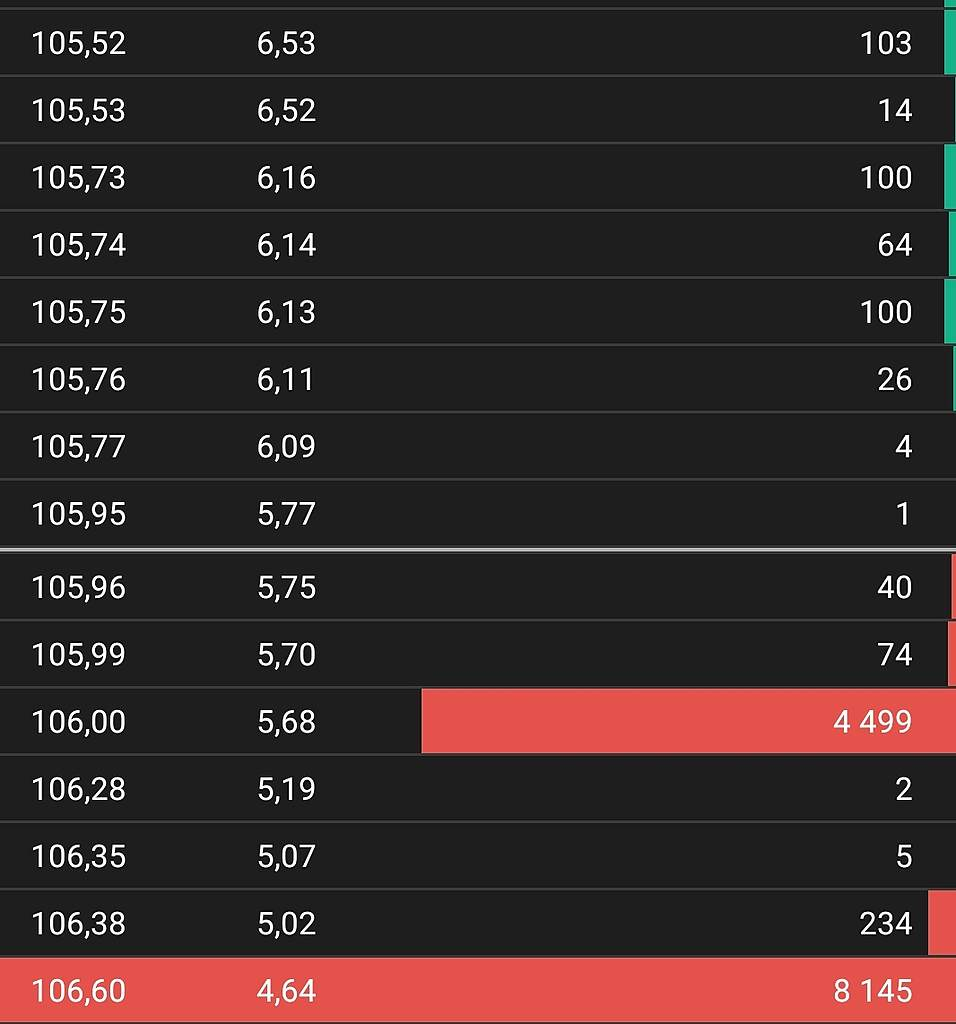

Если власти действительно выделят 1 трлн для выкупа акций и это будет бай бек, то эмитенты могут консолидировать в своих руках до 95% акций, что даст им возможность выкупить остальные акции с рынка в принудительном порядке по рыночной очень низкой цене.

Сбер это банк Правительства и потому как бы не тарили его, это будет бай-бек.

На повестке лишь один вопрос — размер фрифлоат сбера

Виктор Бондаренко, странный вопрос от сидящего на ветке СБЕРа…

Вы кнопочку верху страницы с левой стороны найдите, ту которая «Структура акционеров» и сами посмотрите…

Сергей Хорошавин,

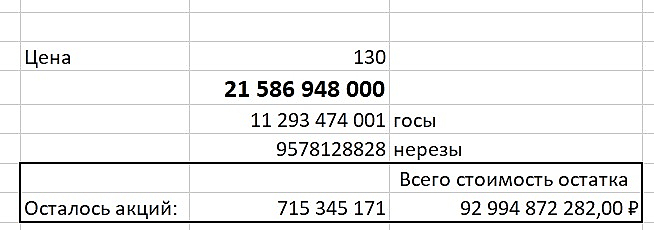

Я не знаю — как тут все устроено. Зашел на сайт сбера и посмотрел — сколько у кого. Расчет приложил уже ниже в посте на фотоЕсли власти действительно выделят 1 трлн для выкупа акций и это будет бай бек, то эмитенты могут консолидировать в своих руках до 95% акций, что даст им возможность выкупить остальные акции с рынка в принудительном порядке по рыночной очень низкой цене.

Сбер это банк Правительства и потому как бы не тарили его, это будет бай-бек.

На повестке лишь один вопрос — размер фрифлоат сбера

Виктор Бондаренко, если так сделают, то о фонде можно забыть навсегда, скорее всего. Не хочется быть пессимистом, поэтому я жду, наоборот, раздачу куклами некоторого количества выкупленых бумаг в толпу.

Всего то 94 ярда хватит чтобы выкупить Сбер если они скупили расписки на LSE

unknow unknow,

- Если власти действительно выделят 1 трлн для выкупа акций и это будет бай бек, то эмитенты могут консолидировать в своих руках до 95% акций, что даст им возможность выкупить остальные акции с рынка в принудительном порядке по рыночной очень низкой цене.

Сбер это банк Правительства и потому как бы не тарили его, это будет бай-бек.

На повестке лишь один вопрос — размер фрифлоат сбера

тоже купил с этой целью. Не прибыли ради, а опыта для.Tal и Спб

Сведения о риске делистинга АДР на обыкновенные акции TAL

Сведения о риске делистинга АДР на обыкновенные акции TAL Education Group (TAL)

Уважаемые клиенты!

25 июля 2021 года в связи с объявленными изменениями в законодательстве Китайской Народной Республики, TAL Education Group (далее – TAL, Компания) опубликовала на своем корпоративном сайте пресс-релиз, в котором сообщает об ограничениях на привлечение и участие иностранного капитала в публичных компаниях сектора образовательных услуг.

ПАО «СПБ Биржа» сообщает, что с учетом раскрытой информации нельзя исключить вероятность делистинга американских депозитарных расписок (АДР, ISIN US8740801043) на обыкновенные акции класса «А» TAL Education Group на бирже NYSE.

Во избежание потери активов, инвестированных в АДР Компании, настоятельно рекомендуется не увеличивать позицию в них, а при её наличии в портфеле – рассмотреть возможность реализовать АДР Компании на торгах во избежание полной потери инвестированных в них средств.

Подробнее:

ПАО «СПБ Биржа»

Авто-репост. Читать в блоге >>>

frodox, Правильно, один умный человек говорит (Капитон Иванович). У трейдера память как у рыбки. Сдавайте пока не поздно за копье.

ради интереса на делист схожу, посмотрю хоть как это будет...

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

… можно еще для опыта отстегать себя плеткой или стекло битое поглотать…- Спасибо всем за участие в выяснении доходности )

Интересно, кто так давно льет облигации первого выпуска не смотря на рейтинг? Может эмитент и организатор? У них порядка 70% облигаций не распродано было.

И можно ли купить облигации второго выпуска (на 800 млн)? www.acra-ratings.ru/about/news/1914 Последнее исследование по этой МФО. Структура собственности cbr.ru/vfs/finmarket/nfo/rm/RM1107746671207_20210401.pdf

Что скажете господа?

Виктор Бондаренко, считаю, что жутко переоценены — они менее доходны чем некоторые ОФЗ )

Sceptic,

Объясните пож. Ваше предположение о цене облигаций? Как вы считаете их реальную стоимость?

История возникновения проблемной части собственности МигКредита www.raexpert.ru/researches/publications/vedomosti_oct06_2019/

Да, если все это висит с тех пор, то возможно облигации сливает Траст. Если это так, то открывачка, которая сейчас полностью под контролем ЦБ, не собирается кредитовать Мамута, а ЦБ проводит линию на разорение всех заемщиков выпускающих ВДО. Скорее всего в этом дело.

Сахипзадовна желает, чтобы вместо ВДО, люди теряли деньги в ОФЗ, которые имеют фактически отрицательную ставку доходности или в лучшем случае околонулевую, которую получить можно исключительно при капитализации.

Все это приведет к бегству капитала из ФРРФ и как правило — рубля, тем более, что правительство планирует ввести новые требования к брокерам, по которым они обязаны выдавать органам всю информацию о клиенте даже не финансового характера

Виктор Бондаренко, в том то и дело, что не понимаю почему их по этим ценам вообще кто-то держит

Sceptic,

Понятно) Будем искать знающих — как же посчитать доходность и цену.

Держат подозреваю за текущую доходность

Виктор Бондаренко, цену вам считать не надо )

а доходность к погашению после ндфл составит 4.3% при текущих ценах и с учетом нкд

Sceptic,

Пытаюсь рассчитать простую доходность облигаций МигКредит

Номинал: 400.6 руб

Рыночная цена: 412.618 руб

Купонный период: 30 дней

Купон: 5.27 руб

Для упрощения допустим, что до погашения остался год и ни какой амортизации нет.

Тогда :

1. 365 дней / 30 дней = 12 раз мы получим купон

2. Всего за год мы получим: 12 * 5,27 = 63.24 руб

3. Отдадим налог ненасытному государству 13% и остается 63.24*0.87=55.02 руб

4. Вычислим чистую простую доходность ( то есть все купоны мы не реинвестируем, а забираем на свои расходы)

(55.02 — (412.618-400.6)) / 412.618 = 10.42% годовых

Нехило!

Если нашли ошибки, прошу критиковать нещадно ) mfd.ru/news/view/?id=2426780

mfd.ru/news/view/?id=2426780

С.-ПЕТЕРБУРГ, 2 июн — РИА Новости/Прайм. «Автодор» планирует вдвое увеличить сумму выпуска инфраструктурных бондов для финансирования дорожного строительства — до 1 триллиона рублей с ранее заявленных 500 миллиардов рублей, сообщил в интервью РИА Новости глава госкомпании Вячеслав Петушенко.

«Мы рассматриваем с правительством посыл по триллиону», — сказал он, отвечая на вопрос про планы по выпуску инфраструктурных бондов.

Возможно, спрос на асфальтобетонные смеси будет расти…Ждем 95%?

Николай, почему падает известно?

Mar13,

Могу лишь предположить — падает, потому что прибыль компании снижается, да и саму бумагу покупает розничный инвестор. А дело чести «маркетмейкера» — взять все деньги у розничного трейдера и уронить бумагу ниже )Не нашел инфу — сколько человек работает в АБЗ? Ссылку дайте плиз

Виктор Бондаренко, www.rusprofile.ru/id/4057968

329 человек в 2020г.

Mar13, Премного благодарствую. А то на сайте директор больше об истории разливается по древу вместо фактов о предприятии. Маловато людей. Если что то госы вряд ли будут помогать предприятию. Не столь большоеwww.acra-ratings.ru/about/news/1914 Последнее исследование по этой МФО. Структура собственности cbr.ru/vfs/finmarket/nfo/rm/RM1107746671207_20210401.pdf

Что скажете господа?

Виктор Бондаренко, считаю, что жутко переоценены — они менее доходны чем некоторые ОФЗ )

Sceptic,

Объясните пож. Ваше предположение о цене облигаций? Как вы считаете их реальную стоимость?

История возникновения проблемной части собственности МигКредита www.raexpert.ru/researches/publications/vedomosti_oct06_2019/

Да, если все это висит с тех пор, то возможно облигации сливает Траст. Если это так, то открывачка, которая сейчас полностью под контролем ЦБ, не собирается кредитовать Мамута, а ЦБ проводит линию на разорение всех заемщиков выпускающих ВДО. Скорее всего в этом дело.

Сахипзадовна желает, чтобы вместо ВДО, люди теряли деньги в ОФЗ, которые имеют фактически отрицательную ставку доходности или в лучшем случае околонулевую, которую получить можно исключительно при капитализации.

Все это приведет к бегству капитала из ФРРФ и как правило — рубля, тем более, что правительство планирует ввести новые требования к брокерам, по которым они обязаны выдавать органам всю информацию о клиенте даже не финансового характера

Виктор Бондаренко, в том то и дело, что не понимаю почему их по этим ценам вообще кто-то держит

Sceptic,

Понятно) Будем искать знающих — как же посчитать доходность и цену.

Держат подозреваю за текущую доходность- Посмотрел отчетность на апрель migcredit.ru/documents/buhgalterskaya_otchetnost_1_2021.pdf

Проблем не проглядывается. Или я ошибаюсь? www.acra-ratings.ru/about/news/1914 Последнее исследование по этой МФО. Структура собственности cbr.ru/vfs/finmarket/nfo/rm/RM1107746671207_20210401.pdf

Что скажете господа?

Виктор Бондаренко, считаю, что жутко переоценены — они менее доходны чем некоторые ОФЗ )

Sceptic,

Объясните пож. Ваше предположение о цене облигаций? Как вы считаете их реальную стоимость?

История возникновения проблемной части собственности МигКредита www.raexpert.ru/researches/publications/vedomosti_oct06_2019/

Да, если все это висит с тех пор, то возможно облигации сливает Траст. Если это так, то открывачка, которая сейчас полностью под контролем ЦБ, не собирается кредитовать Мамута, а ЦБ проводит линию на разорение всех заемщиков выпускающих ВДО. Скорее всего в этом дело.

Сахипзадовна желает, чтобы вместо ВДО, люди теряли деньги в ОФЗ, которые имеют фактически отрицательную ставку доходности или в лучшем случае околонулевую, которую получить можно исключительно при капитализации.

Все это приведет к бегству капитала из ФРРФ и как правило — рубля, тем более, что правительство планирует ввести новые требования к брокерам, по которым они обязаны выдавать органам всю информацию о клиенте даже не финансового характера

Чтобы купить акции, выберите надежного брокера: