комментарии Auximen на форуме

-

WELT: «Северный поток — 2» будет завершён, но в выигрыше всё равно остались Украина и США

31 октября 2019

В конечном счёте Россия оказалась в убытке с «Северным потоком — 2», пишет немецкая газета Die Welt. Хотя Дания выдала разрешение на его прокладку, и теперь строительству газопровода ничто не препятствует, завершить его до конца года вряд ли возможно. От этого выигрывают Украина и поддерживающие её США: из-за отсутствия альтернатив у «Газпрома» Киев получил более выгодные позиции в переговорах по новому договору на транзит газа через украинскую территорию.

Как поясняет издание, по территории экономической зоны Дании необходимо проложить две трубы протяжённостью 147 км, то есть, в общей сложности, почти 300 км труб. При средней скорости укладки примерно в 3 км за день компании понадобится ещё около ста дней для завершения строительства. Кроме того, нужно время для проведения испытаний перед началом работы.

Таким образом, у России не будет альтернативы поставкам газа через Украину ещё долгое время после завершения действующего договора. Из-за этого Киев получил возможность выторговать для себя более выгодные условия по срокам и цене газового транзита на переговорах с Москвой. Тем самым американскому правительству удалось достичь своей второй по значимости цели — стабилизировать Украину, уверяет немецкая газета.

Украина обладает большим влиянием на Россию в этом вопросе — это установила независимая экспертная комиссия по мониторингу немецкого перехода на альтернативные источники энергии. По замечанию экспертов, доходы государства от газового транзита для Украины составляют 4%, тогда как доходы России от экспорта газа достигают 20%, что говорит о «масштабе экономической асимметрии». Поэтому отсутствие нового договора о транзите газа принесёт Украине меньше ущерба, чем России, заключает комиссия.

Авто-репост. Читать в блоге >>>

Марэк, чушь собачья, а не аналитическая статья.

Россия продает товаров на 450 млрд. долларов, газа Россия продает на 50-60 млрд. долларов, причем всего через все трубопроводы, через Украину идет около половины экспорта газа России, то есть никак не 20% дохода России завязано на транзите через Украину.

5-6% от экспорта России в долларах — вот размер транзита газа через Украину.

Никаких плюсов ни Украина ни тем более США не получили и не получат, не будет договора к 1.01.2020 — газ пойдет только через те мощности, что есть, Европа запаслась газом и сможет без потерь подождать окончание строительство Северного 2.

Украина самая проигравшая сторона в этом вопросе и ты Марэк это прекрасно понимаешь, поэтому и затарился Газпромом по самые не хочу)))

Олег Каширин, РБК с таким соотношением не согласны: www.rbc.ru/economics/22/08/2019/5d555e4b9a7947aed7a185de

Минфин России с 2006 года публикует «нефтегазовые доходы» федерального бюджета, которые давно стали базовым индикатором углеводородной зависимости страны. В разные годы доля нефтегазовых доходов в бюджете, по данным Минфина, варьировалась от 36 до 51%, а по итогам прошлого года составила 46%.

Официальные данные Минфин: www.minfin.ru/ru/statistics/fedbud/?id_65=80041&page_id=3847&popup=Y&area_id=65#

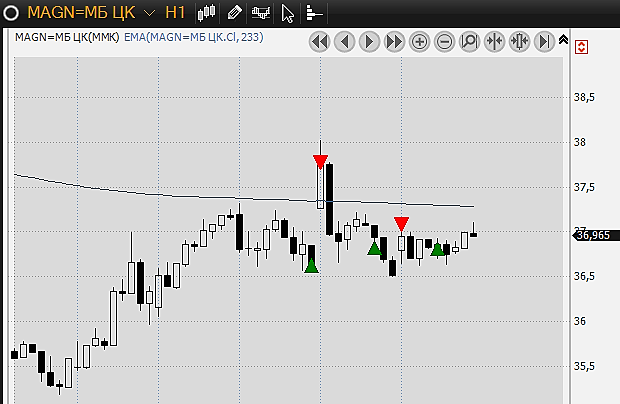

- Утром отстопил на 124,98 вчерашнюю позицию от 126,50 и перезашёл по 124,5. Опасно, конечно, так как индекс ММВБ на хаях, с другой стороны, при падении индекса инвесторы могут перекладываться из перегретых акций в относительно дешёвых и стабильных металлургов с дивидендной доходностью на уровне 3-4,5% в квартал при ставке ЦБ 6,5%. Продолжаю ожидать поход хотя бы на 138, а в идеале возвращение выше 150. ММК тоже вчера купил по 36,9, утром сдал по 37= и после отбоя от 36,6 перезашёл по 36,9. Хотел перезайти по 36,5, но не дали( Стопы соответственно за лоем в НЛМК 124,15-124,10, в ММК 36,40.

Офигеть)

Auximen, офигеть — это ММК сегодня.

Остап1978, да в ММК вообще жесть, эта пара весь дневной профит съела. Поторопился взять НЛМК по 126,5 и ММК по 36,9. Кто бы мог подумать, что дневной спред в ММК будет ровно 4%. Позиции перенёс, НЛМК обычно открывается задёргом вверх, завтра посмотрю и в случае чего сдам на задёрге. С ММК буду думать, бумага либо развернётся завтра вверх, либо сегодня она развернулась вниз с целями 33,7.

AndreyViktorovich, так откуда вы знаете, кто вчера ММК покупал? Почему сразу «инсайдеры»? А сегодня почему продают? Деньги закончились?))

Auximen,

сегодня непосвящённые на задёрге вверх пытаются из акции выскочить

AndreyViktorovich, зачем вы фантазируете? Вы не можете знать, кто покупает, кто продаёт, «инсайдеры», «посвящённые», «непосвящённые». Одно дело Лукойл улетел, а через день появилась новость о том, что Сургутнефтегаз рассматривает возможность покупки Лукойл.

Auximen, бред, Сургут никогда не рассматривал это предложение и никогда не будет рассматривать подобную ересь

kommunist72, вы заместитель генерального директора Сургутнефтегаз? Откуда вы знаете, кто и что рассматривал? Я написал о том, что информация появилась в СМИ. Народ, зачем вы фантазируете о том, о чём вы по определению знать не можете, например о том, кто покупает/продаёт, какие предложения рассматриваются/не рассматриваются.

Что касается Сургутнефтегаз, на чём бумага взлетела? На официальной новости о том, что кубышка с депозитов перейдёт в фонды, для чего создана соответствующая компания. Зачем исключать какие-то переговоры? Это уже обсудили 25 раз на Смартлаб, Лукойл — отличная компания роста и одна из самых выгодных долгосрочных инвестиций, тем более с учётом новой див. политики. Я не удивлюсь, если Сургут переложит «кубышку» в голубые фишки РФ, в т.ч. в Лукойл.

AndreyViktorovich, так откуда вы знаете, кто вчера ММК покупал? Почему сразу «инсайдеры»? А сегодня почему продают? Деньги закончились?))

Auximen,

сегодня непосвящённые на задёрге вверх пытаются из акции выскочить

AndreyViktorovich, зачем вы фантазируете? Вы не можете знать, кто покупает, кто продаёт, «инсайдеры», «посвящённые», «непосвящённые». Одно дело Лукойл улетел, а через день появилась новость о том, что Сургутнефтегаз рассматривает возможность покупки Лукойл. После появления этой новости можно говорить о вероятности слива информации трейдерам.Завтра ещё отчётность в ММК, на отчётах Северстали и НЛМК металлургов слили. Вряд ли ММК покажет хорошие результаты. Короче такое ощущение, что сольют вчерашний рост в ноль, а потом уже пойдут наверх.

Auximen,

инсайдеры вчера ммк втаривали, значит отчёт хороший будет

AndreyViktorovich, почему сразу «инсайдеры»? А сегодня почему продают? Деньги закончились?))ММК (MMK: LI; ВЫШЕ РЫНКА; РЦ $9,8/ГДР) завтра представит финансовые результаты за 3К19 по МСФО и проведет телефонную конференцию. Мы ожидаем, что компания представит сильную отчетность, отражающую рост объемов отгрузки и устойчивость цен на сталь на ключевом рынке компании(в России). Несмотря на умеренное снижение средних цен реализации, мы ожидаем, что компания продемонстрирует рост EBITDA. В сочетании со снижением запасов и капиталовложений, о чем сообщалось ранее (на фоне завершения капитального ремонта доменной печи 7), это должно привести к сильному увеличению СДП. ММК известна на рынке тем, что направляет на дивидендные выплаты 100% своего СДП, что дает основание предполагать привлекательную дивидендную доходность на уровне 4%.

— По нашему прогнозу, выручка почти не изменится в сравнении с предыдущим кварталом и составит примерно $ 1986 млн.

— MMK увеличил отгрузку холоднокатаного и горячекатаного рулона и сохранил объемы отгрузки продукции с высокой добавленной стоимостью почти на прежнем уровне, тогда как увеличил производство угольного концентрата. В совокупности это может улучшить рентабельность по EBITDA на 1% и привнести 3% в квартальный рост EBITDA до $511 млн.

— Чистая прибыль, по нашей оценке, составит $280 млн.

— Для расчета СДП мы использовали капиталовложения в объеме примерно $200 млн и подразумевали частичное высвобождение оборотного капитала. В результате наш прогноз по СДП составил $281 млн, что предполагает квартальные дивиденды в размере 1,6 руб. на акцию с привлекательной дивидендной доходностью 4%.

1prime.ru/experts/20191030/830477976.html

Сергей Плотников, вот как-то не верю в рост EBITDA.124 нафиг, там уже были. А вот на 132 давно не были, а на 140 с лета.

Так что, нафиг 124

Тр Влад, так а какая разница, были или не были? Там верх канала этой волны снижения с 150 плюс горизонтальная поддержка, его вчера пробили, цена скорее всего вернётся на тест. Если отскочит, можно говорить о 130+, если пробьёт, привет 120 и 117. И над этим всем навесает перекупленность в ММВБ, хотя индекс может и на 3030 сходить. Рынок опять Газпромом тянут, обычно после Газпрома идёт коррекция широкого рынка.

Закрыл позицию на 128,8, завтра попробую перезайти ниже либо 127, либо в идеале 125,3. Если не дадут, буду заскакивать в ракету на ходу.

Auximen, скорее всего коррекция вниз еще будет. Сам буду сидеть не вылезая уже… За два дня до роста продал МТС по 167 (долго сидел с летних дивов). А она на 186 ушла…

А с другой стороны, хорошо что НЛМК в свое время по 134 плечи скинул. Вообщем не знаешь где найдешь, где потеряешь.

Dur, да, скорее всего. Но на широком рынке явно появился покупатель. Есть мнение, что это «кубышка» Сургута, которую решили переложить с депозитов в дешёвые российские фонды. В этом случае дешёвые металлурги могут выстрелить очень резко и далеко, как Лукойл и ГМК. Не буду стесняться запрыгивать в ракеты, но со стопом.Не переживайте, скоро и по соточке купите )))

Technotrade, почему так считаете? Почему падение а не рост? Почему именно 100, а не 60?

Dur, а каковы ваши мысли на этот счет?

Acserg, скажу честно, мои мысли очень дешево стоят и ориентироваться на них особо не стоит.

Но я бы не стал сейчас на все плечи покупать НЛМК, и вообще воздержался бы бы от использования плечей.

Говорить о том, что бумага сейчас рванет на 150 или хотя бы на 140, на мой взгляд очень оптимистично. Если выше 130 закрепится — уже отлично будет.

По хорошему для роста на 150-160 мы должны увидеть положительную динамику в финансовых показателях. А когда это будет, одному богу известно.

Сам почти на все деньги в металлургах (Северсталь и НЛМК). Рассудил так — дивдоходность в районе 10%. Потенциал роста в обозримые 2 года еще 20%. Таким образом годовая доходность в районе 20% годовых (даже если 10% годовых сойдет, даже если 6-8% терпимо) — сказка.

Dur, я думаю у металлургов ключевое уязвимое место — это премия внутренних цен на прокат к внешним, которая достигает $90. И не понятно, то ли внешние цены подтянутся, то ли внутренние всё-такие не устоят. Если второе, ценник рухнет до 115-100 за акцию. Если высокие внутренние цены устоят, бумага пойдёт наверх, потому что весь негатив уже в цене. Ну и ММВБ на хаях напрягает. Сколько он ещё сделает вверх? Ну 50-100, дотянет до 3000, а затем неминуемо уйдёт в коррекцию. Насколько будут устойчивы металлурги к широкой коррекции рынка неизвестно.

можете на примере нефти показать как и кто контролирует цену в данный момент?

meat, предлагаю показывать на примере Сбербанка. Для нефти есть отдельный форум. Управляема ли цена или случайна, или случайно управляема — это, действительно, философский вопрос, пока выходные, не вижу ничего страшного в том, чтобы его обсудить. Я сам склонен считать, что Кукл есть и он не может не есть)- Ну и по волнам я не спец, но сегодня подслушал, что НЛМК и ММК дорисовывают пятую в волне С коррекции ABC к росту. За этим должен начаться новый цикл роста. Поэтому 60 нет, 115 реально, 96 — максимально пессимистичный сценарий, если рынок начнет стремительно падать, там поддержка на ТФ месяц. Ниже ну никак.

Как повлияет снижение ключевой ставки ЦБ на стоимость акций металлургов. Моё мнение что снижение ставки будет способствовать росту акций ММК и НЛМК, так как кредиты станут дешевле?

Сергей Плотников, кредиты особо дешевле не станут, так как металлурги фондируются в долларах в основном. А вот то, что дивидендные тикеры, к коим НЛМК относится, станут более привлекательны на фоне снижения доходности альтернатив в виде банковских вкладов и облиг, это и будет драйвить покупки в бумагах. От чего и цены должны расти

Дольф,

Так при снижении цен на металлы и прибыль упадет, что видно уже из отчета. Значит и дивиденды рухнут..))) Ничего привлекательного нет сейчас в металлургах… Есть дверь на выход — кто успел тот потом закупиться намного дешевле

Леонид Чернов, да ну...? Бред писать не надо, Леонид Чернов. Как были дивиденды 3% в квартал, так и остались. Как генератор дивидендного дохода — самая лучшая бумага, с этой целью и покупаю.

Acserg,

Бред пишешь ты… возьми калькулятор и посчитай 3% от сегодняшней прибыли и 3% от завтрашней. В номинале могут быть очень разные суммы.

Леонид Чернов, но существенное падение фин. показателей вызвано не столько рыночной коньюктурой (падением цены на сталь), сколько плановыми ремонтами и модернизациями. Это позволяет предположить, что сейчас в общем и целом мы видим дно — в отчет МСФО включены 20 миллиардов кап. затрат, остаток по программе где-то 14. Так же буквально на днях всё-таки будет запущена печь номер 6, которая была выведена из эксплуатации на период реконструкции несколько месяцев назад, что сказалось на выработке готовой продукции. Внешний спрос на сталь штормит, но внутренний более-менее стабилен. К тому же свободный денежный поток CFC упал всего на 3%, что немного удивляет при таком падении выручки и прибыли. Не вижу оснований полагать, что прибыль продолжит валиться теми же темпами. Напрягает резкое сокращение наличности и как следствие увеличение чистого долга. Поэтому я из металлургов начал делить позицию с ММК, там есть свои проблемы с обеспечением железной рудой и т.д., но долга нет. У Северстали выше рентабельность, но техническая картина мне не нравится, если цена ММК и НЛМК упала от хаев на 35% и акции уже недалеко от поддержек на старших таймфреймах (по НЛМК это где-то 115), то Северсталь на мой взгляд имеет потенциал падения к долгосрочным уровням, они там, если мне не изменяет память, в районе 650-700 и это как раз будут те же 36-40%.