А чего ж не делимся =) инфой.

Подскажите пожалуйста где вы смотрите фин отчетность компании и ее мультипликаторы.

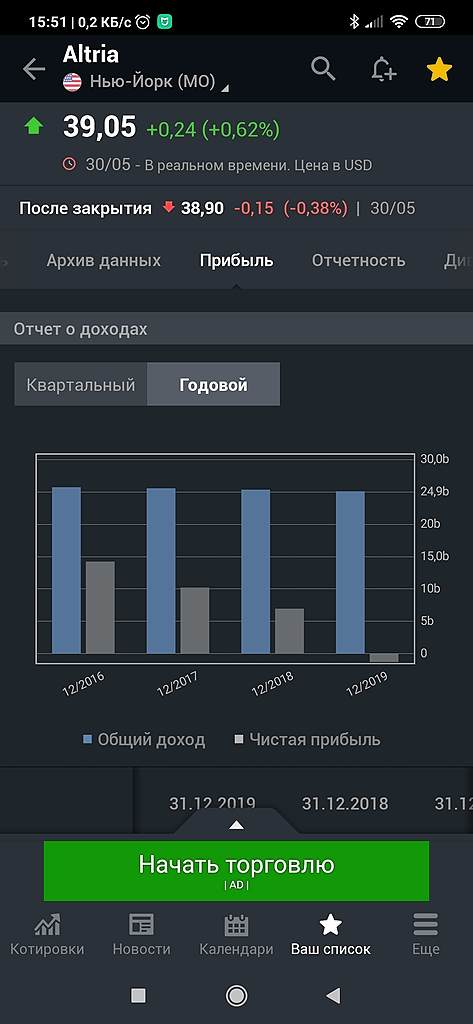

немного разобрался с тем откуда у нее долги, кто такой джул и хронос, осталось понять сколько чп у них в год/квартал, куда чп тратиться я так понял вся уходит на дивиденды,

ru.investing.com/equities/altria-group-income-statement

Чистая прибыль 1552*10^6, акций 1 858 368 058, Сумма дивидендов на каждую обыкновенную акцию 0,84

но тогда что такое Нормализованная прибыль на акцию после дополнительной эмиссии 1,05

неужели компания потратила всю квариальную прибыль на дивиденды или все таки, что то еще есть кроме налогов?

drumer, Yahoo Finance еще посмотреть можно.

Antonio Z, и такм смотрел. вопрос просто по прибыли остался, читал там конференции и все равно не понял =)

drumer, я Altria воспринимаю как дочернюю компанию Philip Morris со своей специализацией и работающей на рынке США. Сознался, сильно не анализировал. Привлекли высокие дивиденды. Еще есть информация на просторах интернета о том, что возможно обратное слияние с Philip Morris

Antonio Z, я почитал, посмотрели так и сяк, вопросы есть, q1 был хорошим, верю в канабис -его легализуют и алтриа со своей цепочкой сбыта сможет его продавать (я так думаю, продают же пиво и вино), а вот джул ой это конечно сейчас фиаско, смогут ли переделать вейп так, что бы он стал безопаснее и снизить никотин с 59 до 20. по джулу много вопросов.

дивиденды ДА, но курс бакса блин…