Что касается акций, какие мнения, вроде подросли сегодня, потом опять упали под конец дня…

Юрий Кузнецов, по Сбербанку самая низкая средняя доходность по средам.

По поводу этики. В русских/евразийских канонах люди обращаются друг к другу уважительно, на ВЫ, по имени-отчеству. В близком кругу доверительно обращаются на ТЫ и по имени. Буржуи/англо-саксы уважительно и неуважительно обращаются дру к другу на ТЫ и по имени только. Москва как европезированный город (и поколение Пепси) приняло буржуйский способ общения.

Примеры: «Дональд, что ты написал в своем прошлом твите...», «Владимир Владимирович, как Вы сказали в прошлый раз...».

Поэтому относитесь к друг другу с уважением, если вам отвечают на Вы, переходите и вы на Вы. На ты тоже допустимо, если собеседник согласен. Мы в одной лодке (толпе).

Думаю, тема закрыта. Остальное в личку друг другу.

Прикол от Сбербанка — Мистер Чайник

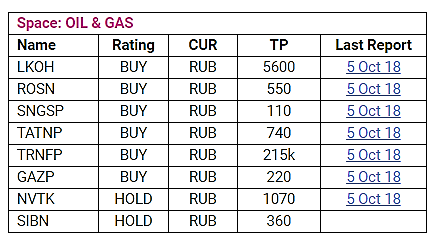

Тема не свежая, но наша. Лично я не встречал здесь ранее, поэтому публикую.

читать дальше на смартлабе

Спасибо от сбербанка.

В свете новости обмена спасибо на рубли.

Поделитесь пожалуйста самым простым способом как в эту категорию попасть? И как выбрать категорию АЗС?

А то условия настолько простые, аж непонятные )))

читать дальше на смартлабе

Спасибо от сбербанка.

В свете новости обмена спасибо на рубли.

Поделитесь пожалуйста самым простым способом как в эту категорию попасть? И как выбрать категорию АЗС?

А то условия настолько простые, аж непонятные )))

читать дальше на смартлабе

Подскажите кто-нибудь, когда у сургута выходит отчетность за 3 квартал?

В сентябре менеджмент повысил прогноз роста прибыли до 235 млрд руб. в 2019 г. С учетом отсрочки, обсуждаемой ЦБ, возможно стоит ориентироваться на сумму до 300 млрд. руб.

Конечно, есть большая вероятность того, что дополнительная прибыль так или иначе будет выведена из базы расчета дивидендов. Однако в самом оптимистичном сценарии, с учетом описанной в нашем обзоре логики расчета, дивиденд по итогам 2019 г. может составить порядка 0,6321 коп. (Средней ценой акции была взята средневзвешенная за последние 12 торговых месяцев.) Вмененная дивидендная доходность за 2019 г. по текущим котировкам может составить 16,4%.

Важно отметить, что послабления регулятора не должны коснуться дивидендов ВТБ по итогам 2018 г. Выплаты базируются на прибыли 2018 г., в то время как надбавки должны были увеличиться с 1 января 2019 г. и повлиять на прибыль следующего года. Согласно последним уточнениям прогноза менеджмента, ВТБ планирует в текущем году заработать 170 млрд руб. Тогда дивиденд по итогам 2018 г. может составить около 0,3577 коп. Дивдоходность по текущим котировкам – порядка 9,2%.

В обоих случаях коэффициент выплаты брался из расчета 50% от прибыли МСФО, но в практике ВТБ мы видели и более высокую долю. За средневзвешенную цену по году, которая нужна для определения дивиденда согласно новой политике ВТБ, брался уровень 0,049 руб. С методикой расчета дивидендов ВТБ можно ознакомиться в этом материале.

не пойму, почему тут не обсуждают очередную допку, чтоб увеличить капитал, а значит дивы будут опять 3-4%

Игорь Егоров, какую допку? Проще требования к банкам смягчить. И разумнее.

Value, ну я писал об этом. Только про допку то речи вроде нет пока. Если им не повышать требования по капиталу, то могут и без допки обойтись, а вот дивиденды зажать вполне могут