Замена угля на водород снизит выбросы СО2

Антон Гришанов,

каким образом снизит? Производство водорода само по себе требует первичной энергии, откуда её будут брать.

Замена угля на водород снизит выбросы СО2

Все мы помним про то что в результате реализации права держателей Облигаций на конвертацию Облигаций с 24 марта по 7 мая на рынок было поставлено 11 937 016 глобальных депозитарных расписок ПАО «Северсталь».

Продажа этих ГДР акции добавит в выручку во 2 квартале дополнительные 21 млрд рублей, что значительно увеличит чистую прибыль (в дивидендах эта продажа предоставит дополнительный дивдоход в размере 24-25 рублей на акцию). Чистая прибыль во 2 квартале может составить более 75 млрд рублей.

Акция при текущих результата неодоценена. Как я ранее расчитивал, минимальная дивдоходность в этом году должна была составит от 200р, + продажа казначейских акций добавляет еще 25рублей, итого дивдоходность по акции может начинаться от 225рублей, из которых 83р уже выплачено, остаток по этому году 142р, что равняется от 71р 08.09.21 и от 71р еще и 08.12.21 и это минимум, при позитивном сценарии можно ожидать 300р суммарной дивходности в этом году. Это автоматом ставит акцию Северстали как самую дивидендно-доходную на Российском рынке.

Все мы помним про то что в результате реализации права держателей Облигаций на конвертацию Облигаций с 24 марта по 7 мая на рынок было поставлено 11 937 016 глобальных депозитарных расписок ПАО «Северсталь».

Продажа этих ГДР акции добавит в выручку во 2 квартале дополнительные 21 млрд рублей, что значительно увеличит чистую прибыль (в дивидендах эта продажа предоставит дополнительный дивдоход в размере 24-25 рублей на акцию). Чистая прибыль во 2 квартале может составить более 75 млрд рублей.

Акция при текущих результата неодоценена. Как я ранее расчитивал, минимальная дивдоходность в этом году должна была составит от 200р, + продажа казначейских акций добавляет еще 25рублей, итого дивдоходность по акции может начинаться от 225рублей, из которых 83р уже выплачено, остаток по этому году 142р, что равняется от 71р 08.09.21 и от 71р еще и 08.12.21 и это минимум, при позитивном сценарии можно ожидать 300р суммарной дивходности в этом году. Это автоматом ставит акцию Северстали как самую дивидендно-доходную на Российском рынке.

Все говорят про высокую стоимость акций и слишком высокий рост, но эксперты еще на 01.01.2020 года говорил про сильную перепроданность бумаг Северстали примерно на 20-25%. то есть когда акция стоила 1050р, эксперты говорили про реальную стоимость на 01.01.2020 около 1300р. С 01.01.2020 года за полтора года, реальная инфляция составила более 20%. То есть при ценах на сталь 2019 года акция Северстали сейчас должна была стоить 1550р. Но чистая прибыль увеличилась на 75% (1 квартал 2019 и 1 квартал 2021). То есть дивиденды по отношение 2021 итоговый дивиденд мог быть 115*1,75=201 рубль)) Это конечно фантастично, но в этом году вполне реально.

Что касается этого пресловутого «карбонного налога» налог снизит маржу, но это приведет к тому, что смогут поставлять сталь только высокомаржинальные предприятия, низкомаржинальным будет путь на европейский будет закрыт. Низкомаржинальные сталевары будут банкротится и закрываться, дефицит стали будет увеличиваться, цены на сталь будет расти семимильными шагами, и в итоге стоимость стали на Европейском рынке будет выше остального мира, и «карбоновый налог» упадет на плечи европейцев, и будет увеличена себестоимость товаров произведенных в Европе, в результате роста себестоимости производства товаров, закроются все предприятия Европы, и будут закупать всё Китайское. И сталевары начнут продать сталь не Европу, а в Китай в двойном размере. Итого приняв этот «карбоновый налог» Европейцы обрекут себя на стагнацию производства. и нужен такой налог, если множество европейцев потеряет работу?

Тем временем сегодня на вечерке после 19—00 отмечается тренд скупки акций каким то ботом, скуплено уже 120000 акций за 4 часа на 200 млн рублей, по действиям похоже на ботом шагом закупки 5 акций. Кто то богатый начал потихоньку и незаметно подбирать акции.

Стоит ли приобрести?

Artyom Arefin, сам решай, не рекомендую использовать сейчас плечи. Может резко уйти как вверх так и вниз. в долгосрок от 2-3 лет можно брать

Антон Гришанов,

Зря топишь сильно за металлургов. Тут тройное давление

1. угроза выплаты 100 млрд (-10--15% прибыли) от каждой севка ммк норка нлмк

2. акции на хаях

3. америка коррекция(возможно)

Александр Боряев,

И все что тут написано запуск печи и прибыли все ерунда.

ЕСЛИ завтра ФАС скажет — штраф такой то, оплатить тогда то и дивы направить в налоги — начнется веселье. А судя по тому интервью что было — неуважение к государству никогда не сходило с рук малой кровью.

Александр Боряев, вы вообще изучали расширенный отчет Северстали за 1 квартал 2021 года? Изучает его там расписано. Да, не один эксперт даже со смартлаба почему то не читал расширенный отчет, что странно. Расширенный отчет включает в себя информацию по плане действий в вопросе статьи КОАП от ФАСа.

ФАС возбудил конкретно дело, по конкретной статье КОАП, и в этой статье четко все расписано, какие последствия возможны. И это не сказки венского леса, что дадут столько или столько. Северсталь это не шарашкина контора, у них даже юристы есть, которые вполне смогут защитить свою позицию по вопросу. И в отчете они расписали свою линию защиты по вопросу ФАС.

Да я топлю за Северсталь, так как я его акционер, и я заинтересованное лицо.

Стоит ли приобрести?

Artyom Arefin, сам решай, не рекомендую использовать сейчас плечи. Может резко уйти как вверх так и вниз. в долгосрок от 2-3 лет можно брать

Антон Гришанов,

Зря топишь сильно за металлургов. Тут тройное давление

1. угроза выплаты 100 млрд (-10--15% прибыли) от каждой севка ммк норка нлмк

2. акции на хаях

3. америка коррекция(возможно)

Александр Боряев,

1) от 1% до 15% от выручки по ГК прокату проданному на внутреннем рынке. для Северстали штраф составит до 3 млрд рублей. Штраф должен четко соответствовать требованиям КОАП. Изучайте КОАП, там ничего страшного не написано.

2) акции на хаях, но с учетом стремительной инфляции, этот хай, не такой уж и хай.

3) Северсталь защитный актив, при панике на рынке, инвесторы сбегают как в Северталь и др. активы.

Стоит ли приобрести?

Artyom Arefin, сам решай, не рекомендую использовать сейчас плечи. Может резко уйти как вверх так и вниз. в долгосрок от 2-3 лет можно брать

А почему никто не говорит про результаты последнего собрания акционеров. а там ведь было поднято много интересных тем. Все пишут про слухи, и болтовню Белоуссовва. Компания на рекордных показателях выручки, которая продолжает расти.

Потанин предложил заключение прямых договоров с застройщиками и строителями в обход металло-брокеров, металлобаз, металлоинтеграторов. не секрет что есть прослойка между например, Северсталью и каким-нибудь застройщиком — это брокер. Брокеры позволяют получать сборные поставки металла различных групп в нужный срок. Так как чтобы купить у Северстали надо встать в очередь, все хотят сейчас купить сталь у Северстали, и причем столько хотят купить, сколько нет у Северстали в наличии. В итоге из за увеличивающего спроса растут цены на сталь, нет столько стали, сколько требуется сейчас.

Если из каждой дыры говорят про давление на металлургов, значит в бумаги неторопливо входит крупный игрок. Ожидаю консолидацию по бумагам, после закупа крупным игроком пойдёт рост. Сейчас можно зайти на низах. Значит скоро погонят на 2400+++

Если из каждой дыры говорят про давление на металлургов, значит в бумаги неторопливо входит крупный игрок. Ожидаю консолидацию по бумагам, после закупа крупным игроком пойдёт рост. Сейчас можно зайти на низах. Значит скоро погонят на 2400+++

Если из каждой дыры говорят про давление на металлургов, значит в бумаги неторопливо входит крупный игрок. Ожидаю консолидацию по бумагам, после закупа крупным игроком пойдёт рост. Сейчас можно зайти на низах. Значит скоро погонят на 2400+++

Северсталь

в кризис 2008: с 100р прыгнул на 530р.

в кризис 2014: с 250р прыгнул до 750р

в кризис 2020: с 800р прыгнул 1880р. Гоу на 2400

Северсталь после каждого кризиса стабильно серьезно наращивает капитализацию.

⚡️#налоги

МЕТАЛЛУРГИ ПОЛУЧИЛИ СВЕРХДОХОДЫ В 100 МЛРД РУБ. НА БЮЖДЕТНЫХ ПРОЕКТАХ И ГОСОБОРОНЗАКАЗЕ, ДОЛЖНЫ ИХ В КАКОМ-ТО ВИДЕ ВЕРНУТЬ ГОСУДАРСТВУ — БЕЛОУСОВ

БЕЛОУСОВ ПРОТИВ ДЕМПФЕРА НА МЕТАЛЛЫ ПО ОБРАЗЦУ ЗЕРНОВОГО РЫНКА: ЛУЧШЕ НДПИ, ЭКСПОРТНАЯ ПОШЛИНА ПОМЕШАЕТ КОНКУРЕНЦИИ КОМПАНИЙ НА ВНЕШНИХ РЫНКАХ

Подробнее: www.rbc.ru/business/31/05/2021/60b3dc129a7947f1cbf45323

Роман Ранний, мы помним про отношение Белоусова к Лукойлу, и когда он в каждом интервью говорил, и говорил об этом год или два. И что устроить дополнительные налоги для Лукойла. Результат: Белаусову не дали возможность увеличить пошлины или налоги для Лукойла, тут та же песня про Северсталь, опять будет петь годами, но Белоусову ничего не дадут сделать.

Белоусов: металлурги «нахлобучили» государство на 100 млрд рублей и должны их вернуть

www.kommersant.ru/doc/4837024

На заседании 14 мая 2021 года Совет директоров ПАО «Селигдар» дал рекомендации годовому Общему собранию акционеров Общества по распределению прибыли ПАО «Селигдар», в том числе выплате дивидендов по результатам 2020 отчетного года:

Выплатить (объявить) дивиденды по обыкновенным акциям ПАО «Селигдар» по результатам 2020 года в размере 4,5 рублей на одну обыкновенную акцию. С учетом выплаченных промежуточных дивидендов по результатам девяти месяцев 2020 года в размере 2,55 рублей на одну обыкновенную акцию, выплатить финальные дивиденды в размере 1,95 рублей на одну обыкновенную акцию на общую сумму 1 642 591 723,50 рубля;

Выплатить (объявить) дивиденды по привилегированным акциям ПАО «Селигдар» по результатам 2020 года в размере 4,5 рублей на одну привилегированную акцию. С учетом выплаченных промежуточных дивидендов по результатам девяти месяцев 2020 года в размере 2,25 рублей на одну привилегированную акцию, выплатить финальные дивиденды в размере 2,25 рублей на одну привилегированную акцию на общую сумму 337 500 000 рублей.

Датой, на которую определяются лица, имеющие право на получение дивидендов по обыкновенным и привилегированным акциям ПАО «Селигдар», предлагается установить 25 июня 2021 года.

seligdar.ru/post/18152/

Pinkin, ну хорош, тебя уже в другой ветке прокляли.

Григорий,

Такие проклятья,

Конечно, бывают -

Но здравый всё ж разум

Ко всем нам взывает:

«Чтоб легче держать

В металлургах удар

Подумай, инвестор,

Купить »Селигдар"".

Pinkin, Селигдар компания супер согласен, но див доходность ниже Северстали 1,5-2 раза, и рисков уменьшения дивдоходности Селегдара выше. То есть Селигдар можно рассматривать как защитный актив, с небольшой дивдоходностью. Северсталь тоже защитный актив с большей волатильностью, но более высокой дивхододностью. Но тут ветка Северстали.

читал сообщения, что из за того что Лондонской бирже 31 мая нерабочий день, у акций Северсталь на лондонский бирже Severstal DRC див_отметка была вчера 27.05. Смотрю график акции Severstal DRC и вижу явный дивгэп. Вот пытаюсь переварить информацию, не пойму, как так. И как вообще такое может быть? Кто-нибудь проясните вопрос. Дивгэп может быть разбит на 2 дня, частями в первый день на Лондонской бирже, во второй на Московской бирже (понимаю, что пишу какой то бред)?

СевСт-ао 1 756 −0.2 (−0.01%) ММВБ

CHMF London 1 686.6 −54.35 (−3.12%) 28.05.2021 16:56:49

читал сообщения, что из за того что Лондонской бирже 31 мая нерабочий день, у акций Северсталь на лондонский бирже Severstal DRC див_отметка была вчера 27.05. Смотрю график акции Severstal DRC и вижу явный дивгэп. Вот пытаюсь переварить информацию, не пойму, как так. И как вообще такое может быть? Кто-нибудь проясните вопрос. Дивгэп может быть разбит на 2 дня, частями в первый день на Лондонской бирже, во второй на Московской бирже (понимаю, что пишу какой то бред)?

СевСт-ао 1 756 −0.2 (−0.01%) ММВБ

CHMF London 1 686.6 −54.35 (−3.12%) 28.05.2021 16:56:49

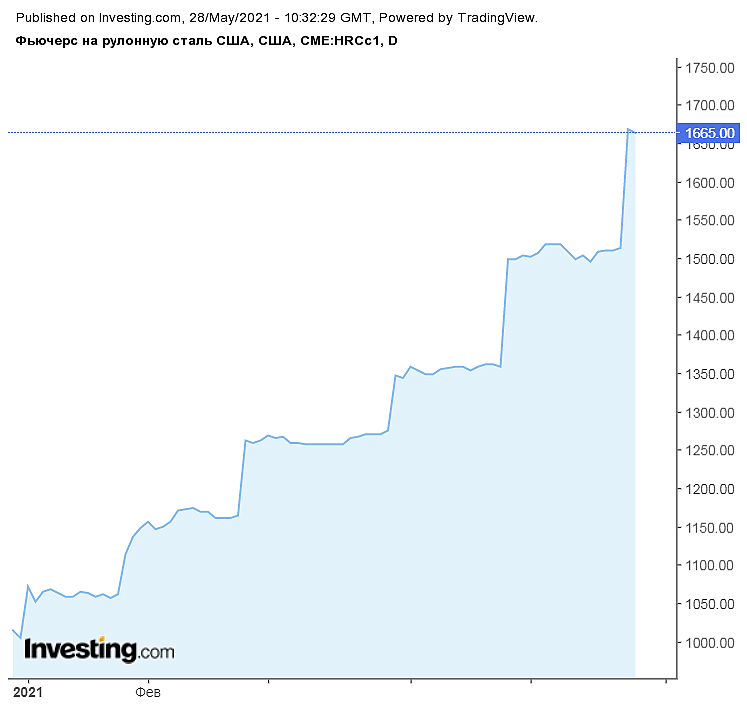

Тем временем в Штатах скачок цен на рулонную сталь...

ru.investing.com/commodities/us-steel-coil-futures-streaming-chart

Patrol98, да выросли скромно в 2020 года всего в 3,5 раза. Но текущий рынок закладывает этот событие, а ведь 30% выручки как раз рулонная сталь. Видимо надо ей вырости до 2500 чтобы и у нас заметили.

что то сегодня акции сливают весь день, британия продала почти 700.000 акций за день. На ММВБ активность меньше чем на лондонской бирже. и правду говорят на лондонской бирже сливают акции России сегодня сильно.

Антон Гришанов,

Вырасти до 2500? Все возможно в этом мире, вопрос времени.

А на данный момент -4.52% в Лондоне. Цена 22.80*курс бакса(73.53)= 1676,5 рублей за акцию.

В Америке понедельник выходной. Так что ждем очень активную вечерку(перед 3-мя выходными).

Запасаемся попкорном.

Александр Боряев, там хедж фонды уходят и англичане физики уходят из за нового налога на физ лица, это временный момент. думаю когда пыль уляжется будет понятнее. Сегодня дивы и ты их уже вычитай из цены, и тогда на лондоне торгуются акции по 1593р, а это уже ниже рыночного спроса.

Тем временем в Штатах скачок цен на рулонную сталь...

ru.investing.com/commodities/us-steel-coil-futures-streaming-chart

Patrol98, да выросли скромно в 2020 года всего в 3,5 раза. Но текущий рынок закладывает этот событие, а ведь 30% выручки как раз рулонная сталь. Видимо надо ей вырости до 2500 чтобы и у нас заметили.

что то сегодня акции сливают весь день, британия продала почти 700.000 акций за день. На ММВБ активность меньше чем на лондонской бирже. и правду говорят на лондонской бирже сливают акции России сегодня сильно.