Доброго времени суток! Задам возможно глупый вопрос, но надо устаканить понимание в голове.

В отчетности у нас есть:

```

Добыча газа, млрд м3 103.8

Экспорт газа, млрд м3 5.2

```

Добыча 103.8, экспорт 5.2.

Экспорт более или менее осознаю, теневой флот, Азия и так далее.

А что с оставшимися 98,6 млрд м³? Реализуют внутри страны?

комментарии Alex A на форуме

-

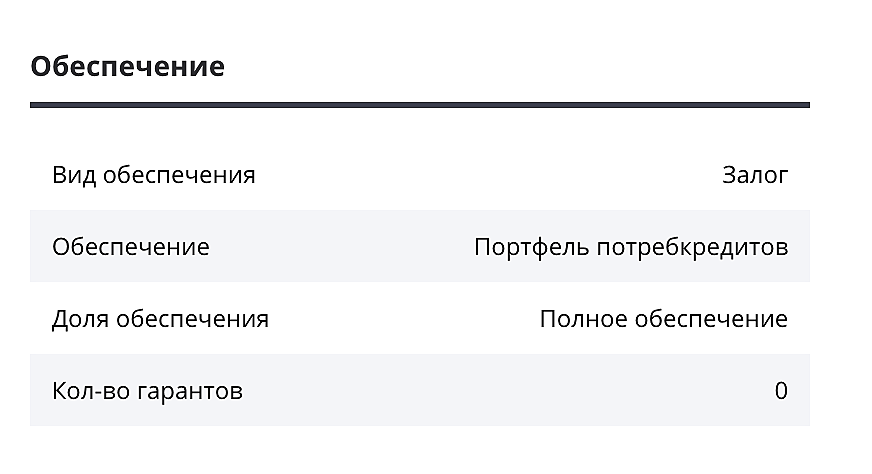

Подскажите, что подразумевается в этой бумаге по «Полным обеспечением»?

rusbonds.ru/bonds/242136/

Alex A,

Итак, посмотрел интервью))

И попытаюсь ответить на свой вопрос. Надесь в +- правильно понял, поправьте меня пожалуйста если я упустил что то ключевое.

RU000A1097T6 и RU000A1097U4 — это облигации, обеспеченные портфелем потребительских кредитов.

Секьюритизация-А-об — это облигация, которая выпущена в рынок. Она обеспечивается портфелем потребительских кредитов, где каждый кредит составляет до 1 миллиона рублей. Владельцы этих кредитов ранее не имели просрочек или дефолтов.

Секьюритизация-Б-об — это облигация, которой владеет Сбербанк. Она обеспечивается остатками процентов, которые остались после выплаты по Секьюритизации-А-об.

Например, если портфель потребительских кредитов принёс 100 рублей, 80 рублей уйдёт в Секьюритизацию-А-об, а оставшиеся 20 рублей — в Секьюритизацию-Б-об.

В стратегию выплат по этим облигациям заложено следующее: если в портфеле кредитов, который обеспечивает выплаты по этим облигациям, растёт количество просрочек или дефолтов, то для выплаты всех процентов по Секьюритизации-А-об будет недоплачено Секьюритизации-Б-об. Это повлечёт потерю дохода для Сбербанка, который имеет право «выкупить» (продать этот кредит коллекторам) кредиты с просрочками или дефолтами.

Если заёмщик имеет долг 100р, выплатил 20р и решает стать злостным неплательщиком и загаситься по кредиту на сумму 80 рублей, Сбербанк имеет право выкупить этот кредит за 80 рублей и отдать его отделу взыскания. Таким образом, в портфеле кредитов остаются 80 рублей, которые направляются на амортизацию Секьюритизации-А-об. После этого выплаты будут производиться по базовому сценарию, и Секьюритизация-Б-об снова начнёт получать проценты. И все довольны.

Жесть, да!?))

Alex A, де то была информация что компания хочет привлечь 10-15 млрд р. Это получается если взять среднее:

12500000000 / 100 660 365 008 = ...

Андрей, Спасибо что указали на желание привлечь от 10-15. Мы знаем что они хотят вывести ~10% freefloat.

Но в ваши расчеты на мой взгляд закралась неточность.

У нас есть информаци И ЕСЛИ ЭТОЙ ИНФОРМАЦИИ ВЕРИТЬ (www.interfax.ru/business/960774), у компании есть 402 641 460 040 + допэмиссии 100 660 365 008 (это не значит что вся она уйдет на биржу).

≈ 503301825048

Стоимость одной акции ≈ 130 млрд рублей / 503,301,825,048 акций

Стоимость одной акции ≈ 0.258 рубля за акцию

Что выходит у нас в p/e ≈ 24.5

Реальную оценку скоро узнаем, будем посмотреть!)

Alex A, А какая на ваш взгляд оптимальная цена? И какое количество акций будет в общем уже известно?

Андрей, сложно ответить на ваш вопрос. Надо дождаться официальных данных размещения, но по текущей оценки дороговато, есть смысл подождать будущих отчетов и там будет видно. Есть некая доля вероятности, что могут повыть ключевую ставку, что побудит Минцифры РФ переоценить ресурсы для обеспечения ИТ-проектов, которые получили поддержку в виде льготных кредитов. При негативном сценарии, есть немалая вероятность увеличения долговой нагрузки и переоценки стоимости.

Но мы сейчас находимся в очень интересной ситуации, более активное импортозамещение, позволит компании увеличить выручку.

Меня радует, что отечественная микроэлектроника развивается. Хочется верить, что ГК Элемент будет с каждым годом улучшать и расширять производство.

Спасибо Nordstream за ссылку на статью www.interfax.ru/business/960774 .

Из статьи нам известно о 402 641 460 040 акциями номинальной стоимостью 0,05 рубля и допэмиссии 100 660 365 008 обыкновенных акций номинальной стоимостью 0,05.

Давайте пофантазируем. 503301825048 * 0.05 = 25165091252,4 (~25.1 млрд)

Что дало бы P/E = 25.1 / 5.3 = 4.7

Вот это уже вкусная оценка. Я сильно сомневаюсь, что мажоритарий пойдет на IPO с такой оценкой.

Ну допустим они захотят увеличить оценку x2. P/E = 50.2 / 5.4 = 9.7 уже кусается, но тоже приемлемая для участия.

Это лишь мои фантазии, посмотрим что будет

- Организаторы IPO «Элемента» оценили стоимость компании в 117–140 млрд руб., говорят источники РБК.

Общая выручка «Элемента» в прошлом году составила 35,8 млрд руб. (+46%), показатель EBITDA — 8,7 млрд руб. (+68%), чистая прибыль — 5,3 млрд руб. (+93%), чистый долг — 10,97 млрд руб. (+16%). Капитальные затраты в прошлом году равнялись 11,8 млрд руб. против 3,1 млрд руб. в 2022-м. В виде субсидий и грантов компания получила 6,3 млрд руб. господдержки, доля льготных кредитов со ставкой 1–3% годовых в структуре долга достигла 55%.

Эти расчеты приблизительны, и могут незначительно отличаться в зависимости от изменения факторов либо дополнительных данных, которые могут быть учтены в расчетах.

1. P/B (Цена/Бухгалтерская стоимость)

— Бухгалтерская стоимость = Выручка — Чистая прибыль + Чистый долг

— Балансовая стоимость = 35.8 — 5.3 + 10.97 = 41.47 млрд руб

— P/B = 128.5 / 41.47 = 3.09

2. P/E (Цена/Прибыль)

— Средняя стоимость компании = (117 + 140) / 2 = 128.5 млрд руб.

— P/E = 128.5 / 5.3 = 24.25

3. P/S (Цена/Выручка)

— P/S = 128.5 / 35.8 = 3.59

4. EV/EBITDA (Стоимость предприятия/EBITDA)

— Стоимость предприятия (EV) = Рыночная стоимость + Чистый долг

— EV = 128.5 + 10.97 = 139.47 млрд руб

— EV/EBITDA = 139.47 / 8.7 = 16.03

5. Долг/EBITDA

— Долг/EBITDA = 10.97 / 8.7 = 1.26

6. ROE (Чистая прибыль / Собственный капитал)

ROE = 5.3 / 41.47 = 0.1278 или 12.78%

Итого, со средней стоимостью 128.5 млрд., дорогая компания с небольшой чистой прибылью и долгом который в основном состоит из льготных кредитов.

С уменьшением господдержки и увеличением ставки льготных кредитов, картина станет мрачнее.

www.rbc.ru/technology_and_media/21/05/2024/664b65349a7947a112d33546

Чтобы купить акции, выберите надежного брокера: