Дмитрий, даже в этом случае при КС 12% это низкий показатель для сегодняшней стоимости акции. К сожалению, весь спекулятивный рост растеряем...

Prosto, конечно, акция по текущим уже перегрета. Но это у большинства сбытов в этом году.

Дмитрий, даже в этом случае при КС 12% это низкий показатель для сегодняшней стоимости акции. К сожалению, весь спекулятивный рост растеряем...

Валентин Погорелый, какой смысл здесь выкладывать открытые посты, не имеющие отношение к Эмитенту? А из телеги ссылка опять же на закрытый с...

Валентин Погорелый, смылс здесь писать, если разбор почти никто не увидит из-за отсутствия подписки.

наконец-то наигрались, ждем 2 рубля.

вышла отчетность, смотрим за ростом, как до этого прошло по остальным сбытам?

Очередное утро в нашем казино ). Кто успел поставить на зеленое — тот успел. Кто не успел, тому придется ставить уже на красное, и где-нить в районе 0,57 по Преф.

да, по отчетности за полугодие 210 прибыли по году не будет, наковырять быть СТОПИСЯТ. 2017 и 2019 годы не дают спокойствия, прибыль 3 и 4 кв 2017 была вообще отрицательной…

Вот на 2021 год. Рост по полугодиям больше 10%. На 2020 под рукой нет. Но там тоже рост больше 10% полугодие к полугодию. Верьте на слово или тщательнее гуглите)

Sts89, ))) учите мат часть или не вводите хомяков в заблуждение. Надбавка — это составляющая тарифа, а не величина изменения тарифа. roskvartal.ru/kommunalnye-uslugi/9163-iz-chego-skladyvaetsya-tarif-na-elektroenergiyu-i-pochemu-on-rastyet

Рост на 7-9 копеек по отношению к условным 5 рублям тарифа — это 1,5% в приросте к общему тарифу. Инвестор ))

Prosto, ну тогда к вам 2 вопроса:

1. Почему сильно выросла прибыль в прошлом году и в 1 квартале этого?

2. Сколько ждете прибыль во 2 квартале?

Я жду 130-150 млн. И тогда за полгода будет прибыль как за весь 2020 год.

В любом случае отчет уже 23-24 числа. Посмотрим кто прав)

Sts89, ну, сколько там вышло за 2 кв 2021, 130 или 150? Видимо, жара костей не ломит вс-таки и количество кондиционеров совсем не равно количеству обогревателей ))

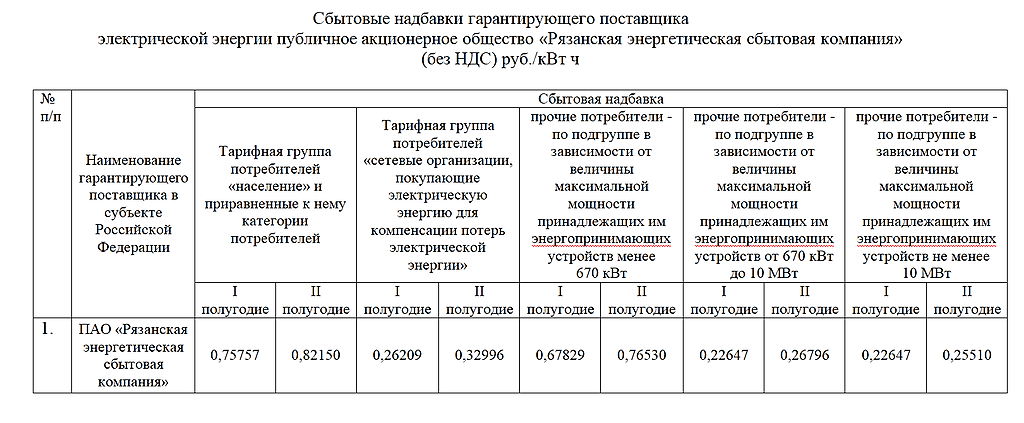

Prosto, Просто во 2кв21 начислили резерв по ДЗ, который не начисляли в 1кв21 в этом году (см. разницу прочих доходов и расходов). По полугодию прибыль уже сможно сравнивать с 2020, и она растет больше чем в два года. Сбытовые надбавки будут дополнительно индексироваться во 2 полугодии, так что прибыль будет расти дальше.

toher, откуда Вам известно, что на сальдо Прочих расходов и доходов повлияли только резервы, а не какая-нить благотворительная деятельность? Ссылку на документ приложите только пжт.

Вот на 2021 год. Рост по полугодиям больше 10%. На 2020 под рукой нет. Но там тоже рост больше 10% полугодие к полугодию. Верьте на слово или тщательнее гуглите)

Sts89, ))) учите мат часть или не вводите хомяков в заблуждение. Надбавка — это составляющая тарифа, а не величина изменения тарифа. roskvartal.ru/kommunalnye-uslugi/9163-iz-chego-skladyvaetsya-tarif-na-elektroenergiyu-i-pochemu-on-rastyet

Рост на 7-9 копеек по отношению к условным 5 рублям тарифа — это 1,5% в приросте к общему тарифу. Инвестор ))

Prosto, ну тогда к вам 2 вопроса:

1. Почему сильно выросла прибыль в прошлом году и в 1 квартале этого?

2. Сколько ждете прибыль во 2 квартале?

Я жду 130-150 млн. И тогда за полгода будет прибыль как за весь 2020 год.

В любом случае отчет уже 23-24 числа. Посмотрим кто прав)

Sts89, ну, сколько там вышло за 2 кв 2021, 130 или 150? Видимо, жара костей не ломит вс-таки и количество кондиционеров совсем не равно количеству обогревателей ))

многие Сбыты проваливают 2 кв 21 года, так что ждем Рязань на 5 рублях, а пока смотрим за ростом других.

Я вижу по балансу капитал компании 923 млн — это и есть цена. На конец 2019 года капитализация была 970 млн, на сейчас 3,37 млрд., но это ведь не русская Tesla с прорывными технологиями. Что такого случилось с компанией, что дало рост в 4 раза, нано-провода натянули? А если дивиденды не за платят — сложимся обратно к 4 рублям. Но удача любит смелых, а наказывала пока владельцев других сбытов )).

Вот на 2021 год. Рост по полугодиям больше 10%. На 2020 под рукой нет. Но там тоже рост больше 10% полугодие к полугодию. Верьте на слово или тщательнее гуглите)

Sts89, ))) учите мат часть или не вводите хомяков в заблуждение. Надбавка — это составляющая тарифа, а не величина изменения тарифа. roskvartal.ru/kommunalnye-uslugi/9163-iz-chego-skladyvaetsya-tarif-na-elektroenergiyu-i-pochemu-on-rastyet

Рост на 7-9 копеек по отношению к условным 5 рублям тарифа — это 1,5% в приросте к общему тарифу. Инвестор ))

Судя по полученной им прибыли в 1 кв 2021г: 170 млн руб

Дивы Рязани по итогам 2021г будут ~2,17 руб = 13,82% (или 12% чистая див доходность по текущей)

Марэк, на основании чего прогноз? Есть план Эмитента, тариф на 30% подняли, был он-лайн с акционерами, весь год будет так же холодно, как в 1 кв 21?

Prosto,

Если посмотреть сбытовые надбавки на этот год, то становится понятно, что по году прибыль вырастет в 2 раза и дивиденд будет гораздо больше 2 рублей)

Sts89, это про 4% к цене плюсом? А то, что инфляция будет 5% «на бумаге» до выборов, и 10% по факту после выборов — никак не скажется на итогах?

Судя по полученной им прибыли в 1 кв 2021г: 170 млн руб

Дивы Рязани по итогам 2021г будут ~2,17 руб = 13,82% (или 12% чистая див доходность по текущей)

Марэк, на основании чего прогноз? Есть план Эмитента, тариф на 30% подняли, был он-лайн с акционерами, весь год будет так же холодно, как в 1 кв 21?

Ребята, как думаете 1руб. будет?

Или всё-таки будет обвал?

Артур Карасиков, лучше не жадничать, и понемногу фиксировать, я думаю.

Russia-n-Roul, фиксируют спекулянты, формируют капитал инвесторы! Зачем продавать акции, потенциал роста которых только начал раскрываться?

Ребята, как думаете 1руб. будет?

Или всё-таки будет обвал?

Артур Карасиков, по данной компании прибыль циклична. Год есть прибыль, год убыток или низкая прибыль. Посмотрите статистику отчетности

Прибыль 1 кв 2017г: 30,29 млн руб

Прибыль 2017г: 62,79 млн руб

Убыток 1 кв 2018г: 105,52 млн руб

Прибыль 2018г: 65,12 млн руб

Прибыль 1 кв 2019г: 68,46 млн руб

Прибыль 2019г: 75,35 млн руб

Прибыль 1 кв 2020г: 25,91 млн руб

Прибыль 2020г: 164,51 млн руб

Прибыль 1 кв 2021г: 64,80 млн руб

а еще 0 а 2013 и Убыток в 2015.

Как всегда, совокупность факторов: привлекательность нефти и алмазов, «вроде как» с 01.04.21 запуск и продажа Березы, ожидание отката рынка, если не брать вылеты прошлых лет, то акция на максимуме. Поэтому до 01.04.21 — это скорее див история, чем бумага роста. А вот потом будет другая совокупность факторов.