02 июня 2011, 06:38

Часть II. Решение проблем Греции или их оттягивание на будущее?!

Ситуация в Еврозоне складывается самым интересным образом. Если глянуть на заголовки статьей известных изданий, то везде одна и та же тема – Греция, реструктуризация её долга и последствия. СМИ и европейские политики с особым цинизмом подошли к решению проблем. Собственно говоря, забавляет то, что после каждого выступления или съезда, кажется, что проблемы вот-вот решатся, как появляется какой-нибудь политик или финансист из высшего эшелона, и все надежды инвесторов разбиваются в пух и прах и рынки начинают реагировать бурным падением.

Так совсем недавно (27.05.2011) премьер-министр Люксембурга Жан-Клод Юнкер высказался, что созданная комиссия из МВФ, ЕЦБ и Евросоюза не придут к общему мнению, что Греция сможет дать гарантии на рефинансирования займа от МВФ в течении 12 месяцев и евро с акциями резво пустилась вниз. Сегодня же днём(01.06.2011) вышла статься издания немецкого издания FAZ, в которой коротко упомянули, что Международный Валютный Фонд не предоставит свою долю в рамках пятого транша текущей помощи Греции в конце июня. Новости такого рода просто нахлынули на просторы СМИ. Но в действительности, память у инвесторов короткая. Если проводить параллели между маем 2010 и 2011, то замечается много общего, а вот различий тоже предостаточно, особенно это касается макро статистических данных того и нынешнего периода. Если разобраться по сути, то ситуация складывается сейчас таким образом.

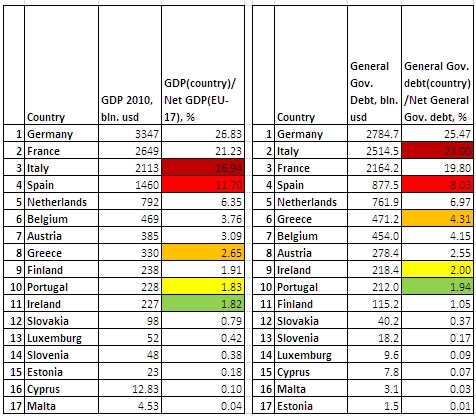

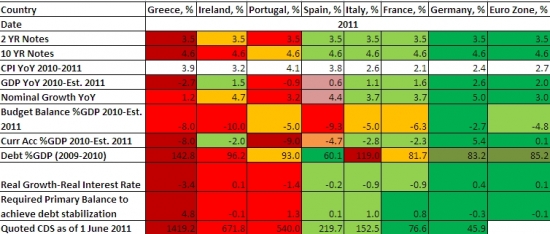

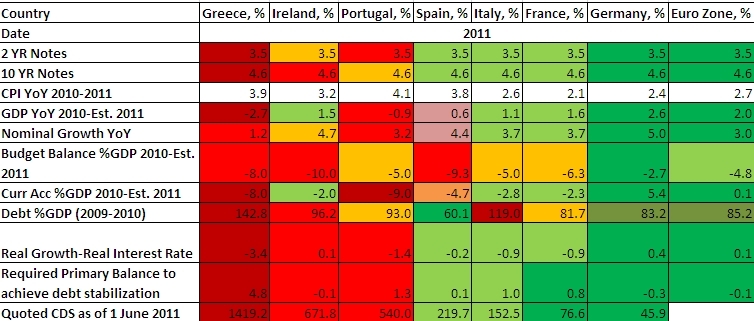

Сравнения приведены в таблице. Таблица отражает сегодняшние дни к первому июню 2010 года, то есть, что изменилось в лучшую/худшую сторону в странах, которые на тот и нынешний период являлись и сейчас являются проблемными. Вот такая вот картина вырисовывается:

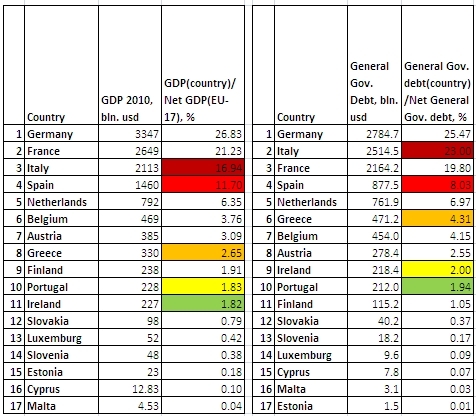

Как видите, то ситуация не только не улучшилась, а значительно ухудшилась. Что касается Греции, то по всем признакам страна банкрот. На мой взгляд, нынешние планы приватизации ни к чему не приведут. Данные меры приведут лишь к тому, что “час Х” для Греции — это будет только вопрос времени. Можно заметить, что экономика Греции в EU-17 занимает всего лишь 8-ое место, а по гос. долгу выраженному в единицах валюты и процентах поднимается сразу на 6-ое место.

В последнее время всё больше и больше набирают обороты по поводу решения греческой проблемы по примеру “Венской инициативы”, которая подразумевает, что кредиторы страны соглашаются на более длительные займы или сроки обращения облигаций. Решит ли это проблему стран евро зоны, которые испытывают кризис суверенных долгов – сомневаюсь. Во-первых, пролонгирование по выплатам приведёт лишь к усугублению ситуации в 2012 году. Так Греции придётся выплатить в данном случае 84.4 млрд. долларов., но при прогнозируемом дефиците бюджета на этот год — 8%( в лучшем случае, который уже прошли), это невозможно будет сделать, во-вторых, при такой ставке обслуживания долга проблемы будут только усугубляться к каждому сроку по будущим выплатам.

По оценкам и критериям, которые разработали John Podesta и Michael Ettlinger, можно оценить всю бесполезность сегодняшних решений. Они изначально не состоятельны, а соответственно инвесторы будут каждый раз ставить под сомнения саму идею Евросоюза.

При нынешних доходностях и ситуации с макроэкономическими показателями, странам PIIGS придётся очень крупно постараться, что бы сбалансировать бюджет. Так Греции, Ирландии и Португалии придётся расти в год в номинальных цифрах порядка 21.3%, 6.1% и 6% соответственно для того, чтобы только сбалансировать бюджет. Реально ли это сделать при нынешней конъюнктуре еврозоны и мировой экономики в частности? Ответ однозначный — нет. Думаю, что политики ищут выход не там, а точнее шаги предпринимаемые направлены, как раз для дестабилизации ситуации в будущем.

“Голубые облигации”

На самом деле нужно идти на пути к созданию единых облигаций. Данную идею поддерживают сейчас немецкие экономисты. Что это такое и как это будет выглядеть в действительности, думаю, что скоро, всё таки, узнаем. Мои предположения по этому поводу сейчас такие. Будет создано по примеру CDO, только названия будет другое – EGDB (European Government Debt Bond). Напомню, CDO — это ценная бумага, обеспеченная пулом из различных типов долговых инструментов, который может включать продаваемые на свободном рынке корпоративные облигации, выданные институциональными кредиторами кредиты или транши ценных бумаг, выпущенных в рамках сделок по секьюритизации. То есть, в рамках данной концепции, к EGDB можно будет применить это же определение скорректированное на облигации гос. займа.

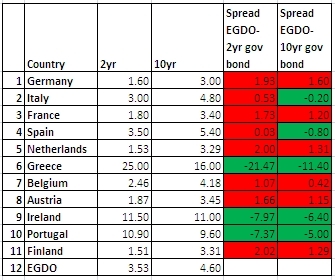

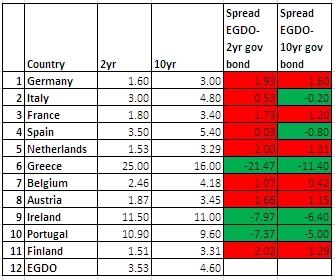

При данном подходе решения проблемы получим достаточно существенные выигрыши. Исходя из того, как будут объединяться облигации, предполагаю, что по уровню долга страны заёмщика к общему заёму по всем странам EU-17. Тогда, что получается, что при абсорбировании государственного долга через EGDB на 60%, представил таблицу внизу:

Из полученных данных видно, что при нынешних доходностях по 2-ух и 10-и летним бумагам существенно выигрывают именно периферийные страны, но существенно проигрывает Германия. Так, обслуживания долга обойдётся ей практически в два раза дороже. Не смотря на это, немцы готовы пойти на эти жертвы, но с условием, что обслуживание долга по EGDO будет проводиться с поправкой на гос.долг/ВВП страны. В среднем для Германии обслуживание долга при нынешней структуре, увеличится на 22.1 млрд. долларов в год. В действительности, что получим в будущем это сглаживание доходностей по “голубым облигациям”. Ответ здесь прост: если помните, то 25 января EFSF (European Financial Stability Facility) выпустила первые долговые бумаги. Тогда доходность по 5-летним бумагам EFSF составила 289 б.п. общим объёмом 5 млрд. евро, а спрос был просто бешенным – от 500 инвесторов получили заявок на сумму 45 млрд. евро. Дынный спрос сгладит доходности, так как многие ЦБ, особенно Emerging Markets, будут пытаться диверсифицировать свои риски в долговых бумагах. Во-вторых, основным преимуществом станет ликвидность, в среднем глубина рынка составит 2-2.5 триллионов долларов с ёмкостью в 6 трлн. долларов, что уже может соперничать с долговым рынком США. В-третьих, отпадёт сама идея о реструктуризации долгов в будущем — можно с лёгкостью рефинансироваться, так как доступ получат все страны участницы EU-17. И на конец, в перспективе Евросоюз консолидирует риски по всей системе, что приведёт к общности в механизме управления для ЕЦБ. EFSF станет отличной базой и гарантом для данного вида долговых бумаг, не смотря на низкие рейтинги стран PIIGS и их оценки по Базель III. Если данный план будет принят в разработку, то получим достаточно устойчивый “иммунитет” европейской финансовой системы:

То есть, для сбалансирования бюджета Греции, Ирландии, Португалии достаточно, чтобы они в номинальном выражении росли на 4.8%, -0.1% и 1.3% — это куда более приближённей к реальности, чем нынешний план. Политики забывают, что где выход там, где и вход.

Так совсем недавно (27.05.2011) премьер-министр Люксембурга Жан-Клод Юнкер высказался, что созданная комиссия из МВФ, ЕЦБ и Евросоюза не придут к общему мнению, что Греция сможет дать гарантии на рефинансирования займа от МВФ в течении 12 месяцев и евро с акциями резво пустилась вниз. Сегодня же днём(01.06.2011) вышла статься издания немецкого издания FAZ, в которой коротко упомянули, что Международный Валютный Фонд не предоставит свою долю в рамках пятого транша текущей помощи Греции в конце июня. Новости такого рода просто нахлынули на просторы СМИ. Но в действительности, память у инвесторов короткая. Если проводить параллели между маем 2010 и 2011, то замечается много общего, а вот различий тоже предостаточно, особенно это касается макро статистических данных того и нынешнего периода. Если разобраться по сути, то ситуация складывается сейчас таким образом.

Сравнения приведены в таблице. Таблица отражает сегодняшние дни к первому июню 2010 года, то есть, что изменилось в лучшую/худшую сторону в странах, которые на тот и нынешний период являлись и сейчас являются проблемными. Вот такая вот картина вырисовывается:

Как видите, то ситуация не только не улучшилась, а значительно ухудшилась. Что касается Греции, то по всем признакам страна банкрот. На мой взгляд, нынешние планы приватизации ни к чему не приведут. Данные меры приведут лишь к тому, что “час Х” для Греции — это будет только вопрос времени. Можно заметить, что экономика Греции в EU-17 занимает всего лишь 8-ое место, а по гос. долгу выраженному в единицах валюты и процентах поднимается сразу на 6-ое место.

В последнее время всё больше и больше набирают обороты по поводу решения греческой проблемы по примеру “Венской инициативы”, которая подразумевает, что кредиторы страны соглашаются на более длительные займы или сроки обращения облигаций. Решит ли это проблему стран евро зоны, которые испытывают кризис суверенных долгов – сомневаюсь. Во-первых, пролонгирование по выплатам приведёт лишь к усугублению ситуации в 2012 году. Так Греции придётся выплатить в данном случае 84.4 млрд. долларов., но при прогнозируемом дефиците бюджета на этот год — 8%( в лучшем случае, который уже прошли), это невозможно будет сделать, во-вторых, при такой ставке обслуживания долга проблемы будут только усугубляться к каждому сроку по будущим выплатам.

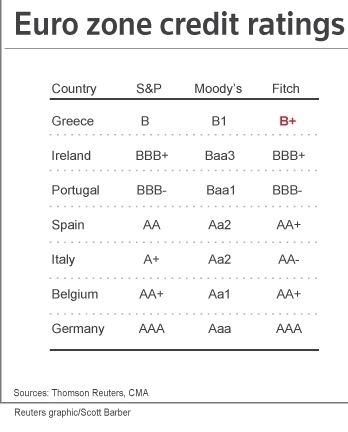

По оценкам и критериям, которые разработали John Podesta и Michael Ettlinger, можно оценить всю бесполезность сегодняшних решений. Они изначально не состоятельны, а соответственно инвесторы будут каждый раз ставить под сомнения саму идею Евросоюза.

При нынешних доходностях и ситуации с макроэкономическими показателями, странам PIIGS придётся очень крупно постараться, что бы сбалансировать бюджет. Так Греции, Ирландии и Португалии придётся расти в год в номинальных цифрах порядка 21.3%, 6.1% и 6% соответственно для того, чтобы только сбалансировать бюджет. Реально ли это сделать при нынешней конъюнктуре еврозоны и мировой экономики в частности? Ответ однозначный — нет. Думаю, что политики ищут выход не там, а точнее шаги предпринимаемые направлены, как раз для дестабилизации ситуации в будущем.

“Голубые облигации”

На самом деле нужно идти на пути к созданию единых облигаций. Данную идею поддерживают сейчас немецкие экономисты. Что это такое и как это будет выглядеть в действительности, думаю, что скоро, всё таки, узнаем. Мои предположения по этому поводу сейчас такие. Будет создано по примеру CDO, только названия будет другое – EGDB (European Government Debt Bond). Напомню, CDO — это ценная бумага, обеспеченная пулом из различных типов долговых инструментов, который может включать продаваемые на свободном рынке корпоративные облигации, выданные институциональными кредиторами кредиты или транши ценных бумаг, выпущенных в рамках сделок по секьюритизации. То есть, в рамках данной концепции, к EGDB можно будет применить это же определение скорректированное на облигации гос. займа.

При данном подходе решения проблемы получим достаточно существенные выигрыши. Исходя из того, как будут объединяться облигации, предполагаю, что по уровню долга страны заёмщика к общему заёму по всем странам EU-17. Тогда, что получается, что при абсорбировании государственного долга через EGDB на 60%, представил таблицу внизу:

Из полученных данных видно, что при нынешних доходностях по 2-ух и 10-и летним бумагам существенно выигрывают именно периферийные страны, но существенно проигрывает Германия. Так, обслуживания долга обойдётся ей практически в два раза дороже. Не смотря на это, немцы готовы пойти на эти жертвы, но с условием, что обслуживание долга по EGDO будет проводиться с поправкой на гос.долг/ВВП страны. В среднем для Германии обслуживание долга при нынешней структуре, увеличится на 22.1 млрд. долларов в год. В действительности, что получим в будущем это сглаживание доходностей по “голубым облигациям”. Ответ здесь прост: если помните, то 25 января EFSF (European Financial Stability Facility) выпустила первые долговые бумаги. Тогда доходность по 5-летним бумагам EFSF составила 289 б.п. общим объёмом 5 млрд. евро, а спрос был просто бешенным – от 500 инвесторов получили заявок на сумму 45 млрд. евро. Дынный спрос сгладит доходности, так как многие ЦБ, особенно Emerging Markets, будут пытаться диверсифицировать свои риски в долговых бумагах. Во-вторых, основным преимуществом станет ликвидность, в среднем глубина рынка составит 2-2.5 триллионов долларов с ёмкостью в 6 трлн. долларов, что уже может соперничать с долговым рынком США. В-третьих, отпадёт сама идея о реструктуризации долгов в будущем — можно с лёгкостью рефинансироваться, так как доступ получат все страны участницы EU-17. И на конец, в перспективе Евросоюз консолидирует риски по всей системе, что приведёт к общности в механизме управления для ЕЦБ. EFSF станет отличной базой и гарантом для данного вида долговых бумаг, не смотря на низкие рейтинги стран PIIGS и их оценки по Базель III. Если данный план будет принят в разработку, то получим достаточно устойчивый “иммунитет” европейской финансовой системы:

То есть, для сбалансирования бюджета Греции, Ирландии, Португалии достаточно, чтобы они в номинальном выражении росли на 4.8%, -0.1% и 1.3% — это куда более приближённей к реальности, чем нынешний план. Политики забывают, что где выход там, где и вход.

5 Комментариев

Тимофей Мартынов02 июня 2011, 10:06Красавчик!0

Тимофей Мартынов02 июня 2011, 10:06Красавчик!0 Radik Susanyan02 июня 2011, 10:15+++0

Radik Susanyan02 июня 2011, 10:15+++0 del02 июня 2011, 11:16Ни че не понял, но выглядит впечатляюще!0

del02 июня 2011, 11:16Ни че не понял, но выглядит впечатляюще!0

Читайте на SMART-LAB:

💎 Золото переписывает правила

Сейчас ставка ФРС 3,50–3,75% лишь немного превышает инфляцию 3,5%. Раньше при схожих условиях золото обновляло исторические максимумы.

В начале 2020 года ФРС опустила ставку почти до нуля на...

23.07.2026

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Клиенты Альфа-Инвестиций могут совершать сделки в выходные . Торги в эти дни не отличаются волатильностью, но если всё-таки происходят значимые события, инвесторы могут...

24.07.2026

⚡️ Ключевая ставка – 14%. Что это значит для Займера?

Банк России снизил ключевую ставку до 14% вопреки прогнозам большинства аналитиков – они предсказывали ее сохранение на прежнем уровне. Как снижение ставки скажется на бизнесе Займера?

☝️...

24.07.2026

Снова какая то тварь потащила наверх.

Егор Кожемякин, мусор раздутый в тысячи раз ничего из себя не представляющий. Сдуется в ноль при первом же чихе, как и тысячи миллиардных компаний до них

Trag, это понятно, но когда у ЕТ всё плохо(куча ТД), тогда заявки в пол и нет желающих покупать. а тут наоборот, нет желающих продавать. какая-то манипуляция и инсайд.

Lagehon, сургут обычку брали уже по 52, по 44, по 32, по 24, по 18.

Каждый раз думали, что дно. Но нет. Дна нет и у 14. Будем брать по 14, получим 7. Будем брать по 7, будет 2-3 рубля.

16:54

Россельхозбанк (РСХБ) – Прибыль рсбу 6 мес 2026г: 34,478 млрд руб (+7% г/г) Россельхозбанк (РСХБ) – рсбу/ мсфо

Общий долг на 31.12.2023г: 4,411.03 трлн руб/ мсфо 4,448.15 трлн руб

Общий долг на 3...

ОЗОН Банк (МКПАО «Озон») — Прибыль 6 мес 2026г: 18,813 млрд руб (+40% г/г) Озон Банк (МКПАО «Озон»)

Общий долг на 31.12.2023г: 64,275 млрд руб

Общий долг на 31.12.2024г: 232,714 млрд руб

Общий д...

16:39

ОЗОН Банк (МКПАО «Озон») — Прибыль 6 мес 2026г: 18,813 млрд руб (+40% г/г).

Озон Банк (МКПАО «Озон»)

Общий долг на 31.12.2023г: 64,275 млрд руб

Общий долг на 31.12.2024г: 232,714 млрд руб ...

16:39

Интрадей, 0,00000000000000000000001%

Цена у облигации ГазКЗ-31Д в портфеле отображается нулями.

Банк Уралсиб — Прибыль рсбу 6 мес 2026г: 8,031 млрд руб (-20% г/г).

Банк Уралсиб – рсбу/ мсфо

360 134 697 357 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=156&type=1

Ка...